Финансовая устойчивость заёмщика: 5 секретов спокойной жизни

Сегодня приобретение бытовой техники, автомобиля, лечения или образования популярно с помощью потребительского кредита или кредитной карты, что позволяет людям комфортно распределять бюджет и жить в ногу со временем. При этом есть ряд правил, которые важно предусмотреть на время погашения кредита, чтобы в случае непредвиденных обстоятельств со здоровьем обезопасить себя и свою семью от возможных финансовых трудностей.

1. Оценка платежеспособности

Ежемесячные выплаты по всем кредитам не должны превышать 30–40% вашего дохода. При этом важно учитывать не только текущие расходы, но и возможные изменения: рост цен, потерю дохода, непредвиденные траты. Кредит должен оставаться посильным даже в менее стабильные периоды.

2. Кредитная история: где проверить и как улучшить

Кредитная история один из ключевых факторов, влияющих на решение банка. От неё зависит не только вероятность одобрения, но и условия кредита.

Проверить свою кредитную историю можно через портал «Госуслуги». Проверка позволяет вовремя обнаружить ошибки, убедиться в отсутствии чужих обязательств и объективно оценить свою кредитную репутацию перед подачей заявки.

Если кредитная история далека от идеальной, её можно улучшить. В первую очередь необходимо закрыть текущие просрочки и по возможности снизить кредитную нагрузку. Важно избегать одновременной подачи заявок в разные банки, так как это воспринимается как сигнал риска. Полезной стратегией может быть использование небольших кредитных продуктов с аккуратным и своевременным погашением. Даже несколько месяцев финансовой дисциплины способны заметно улучшить отношение банка к заемщику.

3. Страхование жизни и здоровья

Отдельного внимания заслуживает страхование жизни и здоровья, которое оформляется по собственному желанию заёмщика при оформлении потребительского кредита или же подключается при использовании кредитной картой. Прежде всего, это инструмент финансовой защиты в случае непредвиденных обстоятельств со здоровьем. В случае наступления страхового события, будь то заболевание или даже больничный на время ухода за ребёнком, страховая компания возьмет на себя обязательства перед банком и защитит заемщика и его семью от долговой нагрузки.

При подключении такой страховки важно обращать внимание на условия страхового покрытия и исключения. Чем больше список исключений – тем дешевле страховка и ниже защита.

4. Срок выплаты кредита

Рациональный подход заключается в поиске баланса: не гнаться за минимальным платежом, а выбирать срок, который позволяет платить уверенно и при этом не переплачивать чрезмерно.

Страховка жизни и здоровья в этом случае может дать свои преимущества. Например, некоторые банки предлагают комплекс услуг к страховке, в том числе возможность самостоятельной смены даты платежа по кредиту. Это позволяет распределить расходы для более комфортного погашения кредита.

Кроме того, выплаты по страховым случаям в рамках кредитного страхования жизни уже сегодня осуществляются в течение 5 минут с момента подачи клиентом заявления. Выплата помогает погасить оставшуюся задолженность клиента по кредиту, сохранив его финансовую устойчивость в сложный период жизни.

5. Кредит — это осознанный выбор

Важно честно ответить себе на вопрос: действительно ли это необходимость, продиктованная жизненными целями, или всего лишь импульсивное решение, продиктованное сиюминутными желаниями. Кредиты становятся инструментом финансовой устойчивости именно тогда, когда они направлены на закрытие базовых жизненных потребностей — будь то ремонт, получение образования, развитие бизнеса или покупка автомобиля для работы, ведь в этих случаях заём работает на ваше будущее.

В то же время кредиты, оформленные под влиянием момента ради модных или не совсем важных вещей, часто создают финансовую нагрузку без долгосрочной пользы. Осознанность на этом этапе — один из ключевых факторов финансовой устойчивости: умение отличать истинные потребности от мимолётных желаний позволяет не только избежать лишних обязательств, но и сохранить контроль над своим бюджетом, обеспечивая спокойствие и уверенность в завтрашнем дне.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

В 2026–2027 гг. в силу вступает несколько важных изменений в регулировании микрофинансовой отрасли. Новые правила направлены на повышение прозрачности работы МФО. О том, как это отразится на заемщиках и на рынке в целом, рассказывает Анна Лавренюк, директор ООО МКК «Стратосфера» (бренд «ЮККИ»).

Банк ,,Свой,, снизил ставки по линейке своих вкладов. Сутки назад , было повышение ставок , чем и воспользовались клиенты.

Банк ВТБ , новые условия тарифов по вкладам и НС с 8.04. Изменения по % ставкам НЕТ, приветсвенная ставка сохраняется , 16% и 15% , на минимальный остаток и ежедневный остаток, соответственно. Появится возможность, иметь в банке, одновременно, до 100 НС одному клиенту.

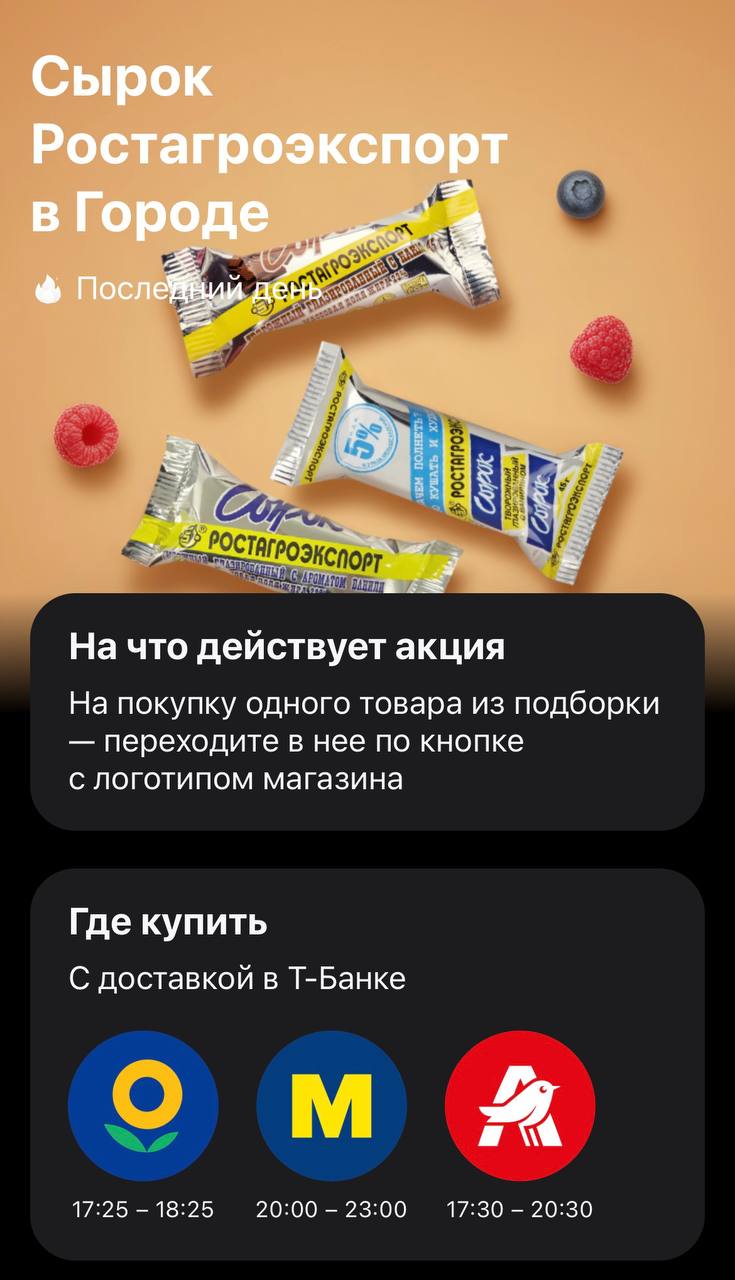

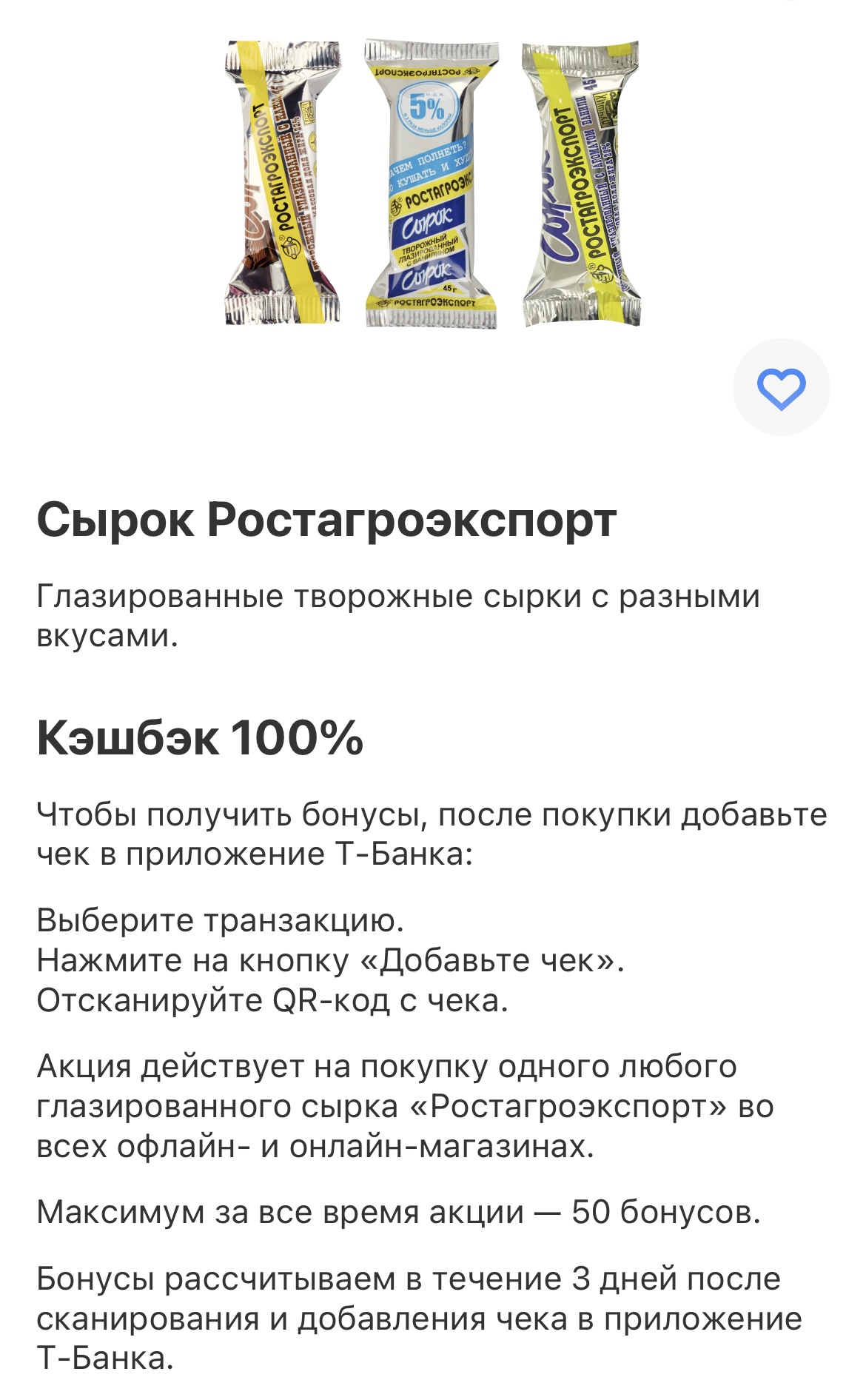

Всем привет👋. Сегодня выпал такой кешбэк 100% в Т-банк, раздел «Кешбэк дня». Вроде бы и неплохо с одной стороны, но одного сырка мало, так как максимальная сумма кешбэка - 50₽. Но, банк радует такими акциями своих клиентов, сейчас каждый день что-то новое выходит в этом разделе. Очень интересно, что выпадает у других, поделитесь мнением в комментариях, насколько известно всем по-разному система раскидывает кешбэк на товары.

Здравствуйте. В ООО Автомир-трейд приобрели автомобиль в автокредит от Т-банк.

Финансовый маркетплейс Банки.ру предлагает широкую базу актуальных предложений для оформления вкладов (их можно посмотреть, пройдя по ссылке https://www.banki.ru/products/deposits/). Здесь удобный сервис подбора вкладов и накопительных счетов, который позволяет найти высокие процентные ставки. В процессе подбора можно задать интересующие параметры:

Полгода платил по 59 ₽ за СМС-оповещение. Бесило, но руки не доходили. На днях взялся.

Зашёл на Банки.ру, накидал фильтров: дебетовка, бесплатное обслуживание, рейтинг от 4. Из 20 вариантов осталось 5.

И тут началось. «Бесплатно» везде по-разному: где траты от 5 тыс., где от 15. Проценты на остаток «до 10%» — дают только если не снимать деньги.

Самое коварное нашёл в отзывах: у одного банка лимит на снятие 50 тыс., потом комиссия 299 ₽. И СМС бесплатно только первый месяц.

Банки в 2026 году стали гораздо жёстче относиться к любым операциям. С 1 января вступил в силу расширенный список из 12 признаков подозрительных переводов. Теперь блокируют не только крупные суммы «незнакомцам», но и переводы самому себе, пополнения маркетплейсов и даже мелкие операции между своими счетами.

Понедельник в Т-Банке начался с предложения 100% кэшбэка на сырки «Ростагроэкспорт». Но если вчерашние йогурты покупались в любом магазине у дома простым пиком карты, то сегодня правила игры резко изменились. Банк добавил условий, которые делают акцию почти бесполезной для обычного похода в магазин. Это уже не тот простой кэшбэк по чеку, к которому мы все привыкли. Свою карту я оформил еще несколько лет назад через каталог дебетовых карт Т-Банка на Банки.ру, и тогда такие акции были куда...