Финансовые показатели банковского сектора на 01.03.2026

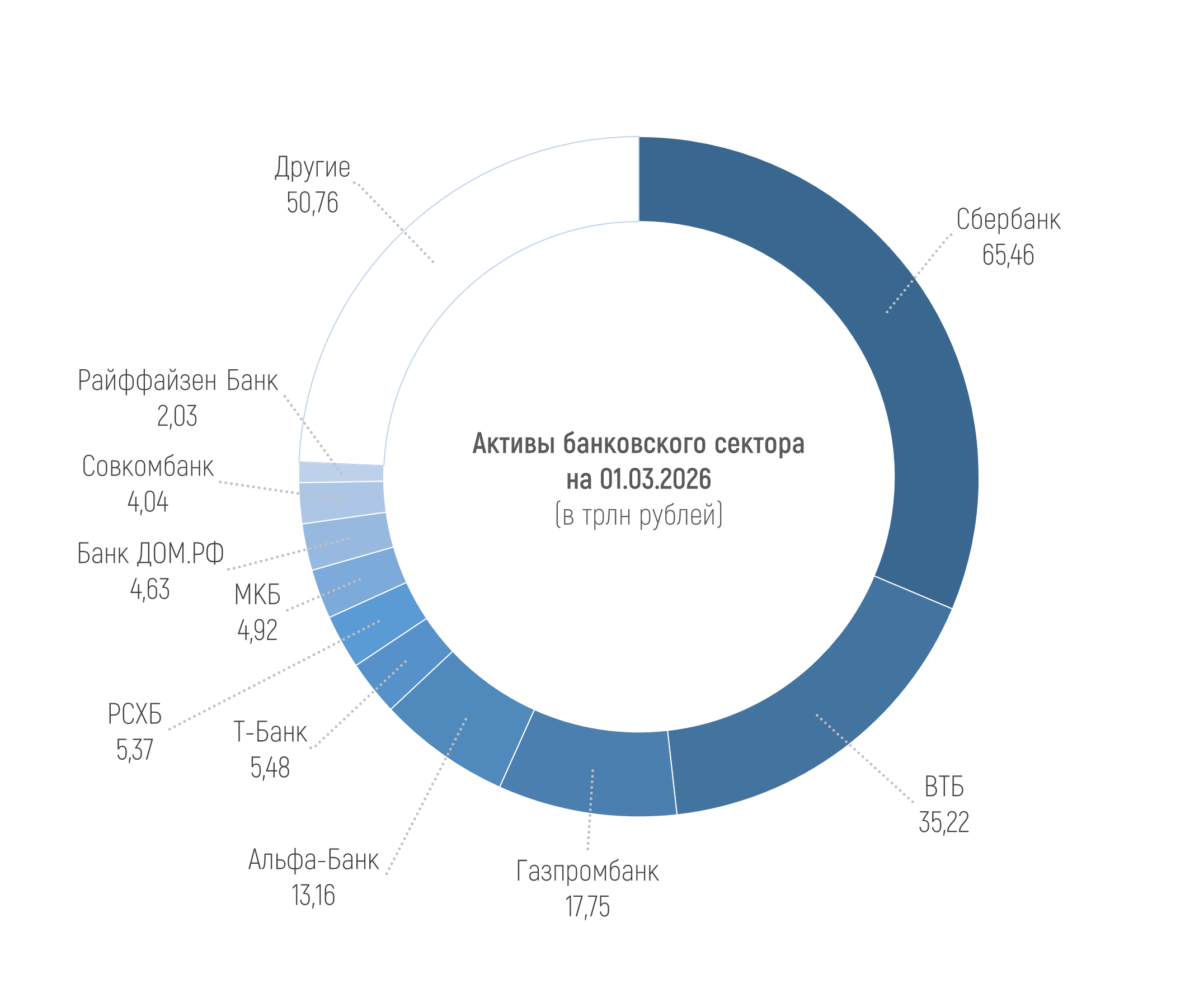

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 208,81 трлн рублей на 01.03.2026, увеличившись лишь на 0,3%, или на 0,58 трлн рублей в феврале. За два месяца 2026 года активы сократились на 1%, или на 2,06 трлн рублей.

За прошедший месяц 12 из 20 крупнейших банков по величине активов в финрейтинге Банки.ру (без учета Национального клирингового центра и Национального расчетного депозитария) показывают рост активов. А вот с начала года рост этого показателя наблюдается только у 8 банков.

Среди статей активов наиболее заметный (пусть и небольшой) рост за месяц показал портфель кредитов, выданных юрлицам (+0,72 трлн рублей, или +0,75%). Также отметим рост вложений в ОФЗ (+0,4 трлн рублей, или +2,15%).

В структуре обязательств за февраль сильнее всего выросли депозиты юрлиц (+1,79 трлн рублей, или +4,63%) и средства физлиц (+1,3 трлн рублей, или +2%) – чуть больше из-за остатков на счетах, чем из-за роста суммы на депозитах.

Существеннее всего и в структуре активов, и в структуре пассивов сократились средства в рамках операций репо.

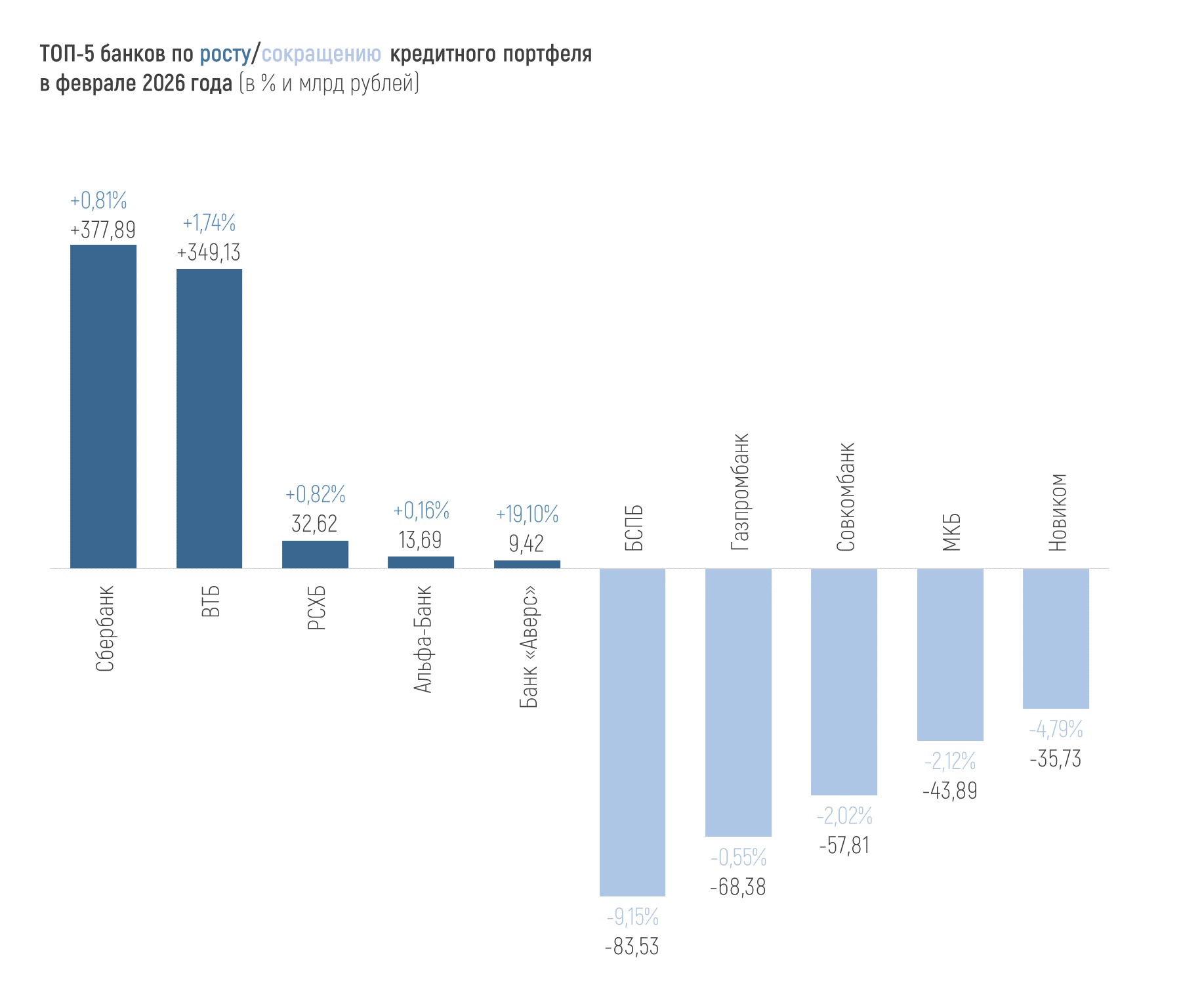

Совокупный кредитный портфель российских банков в феврале вырос на 0,3% и составил 126,65 трлн рублей к 01.03.2026 года. За два месяца текущего года кредитный портфель потерял 0,61 трлн рублей, или 0,5%.

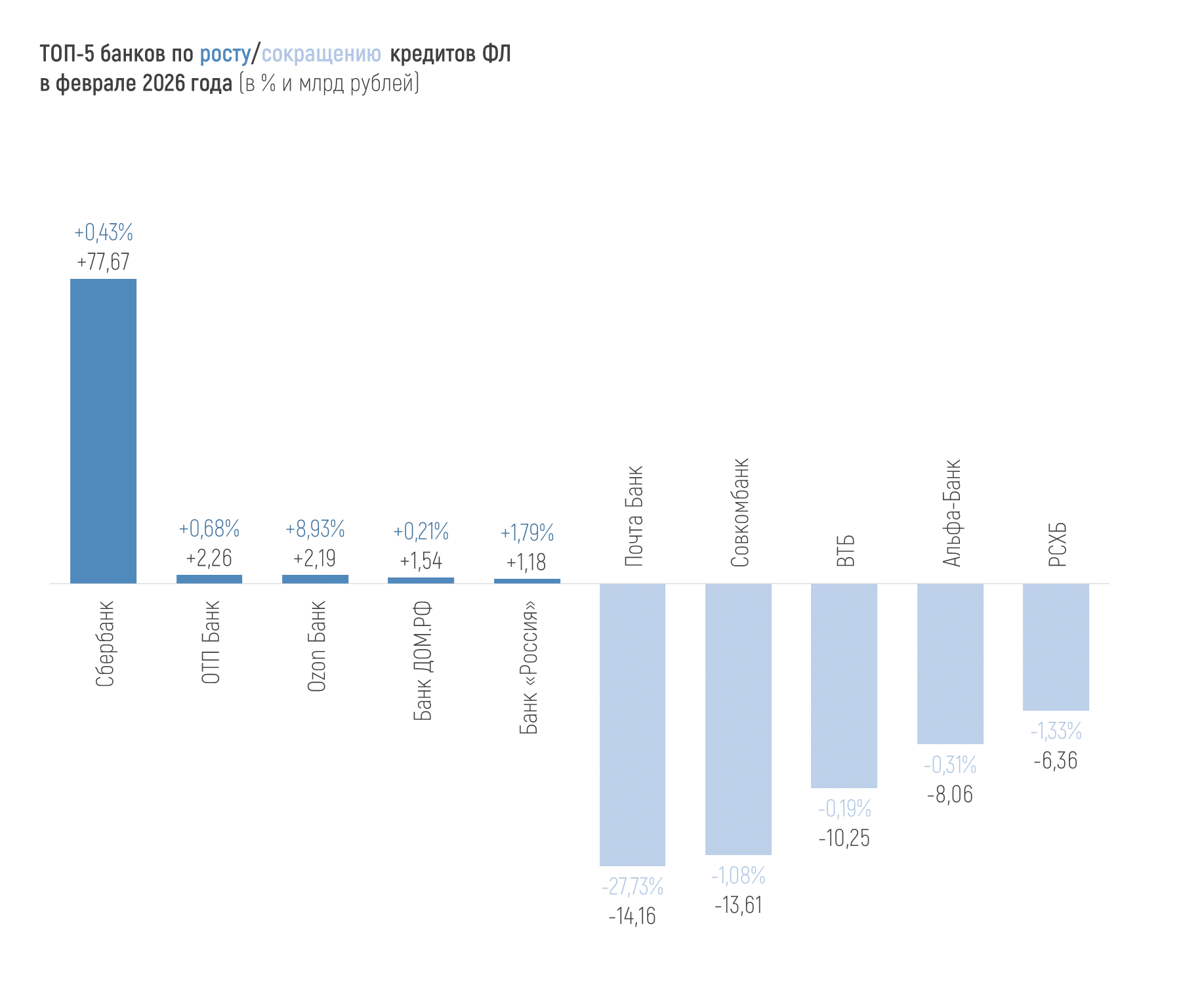

Только 6 из 20 крупнейших банков по этому показателю в финрейтинге Банки.ру показали положительную динамику кредитов за месяц.

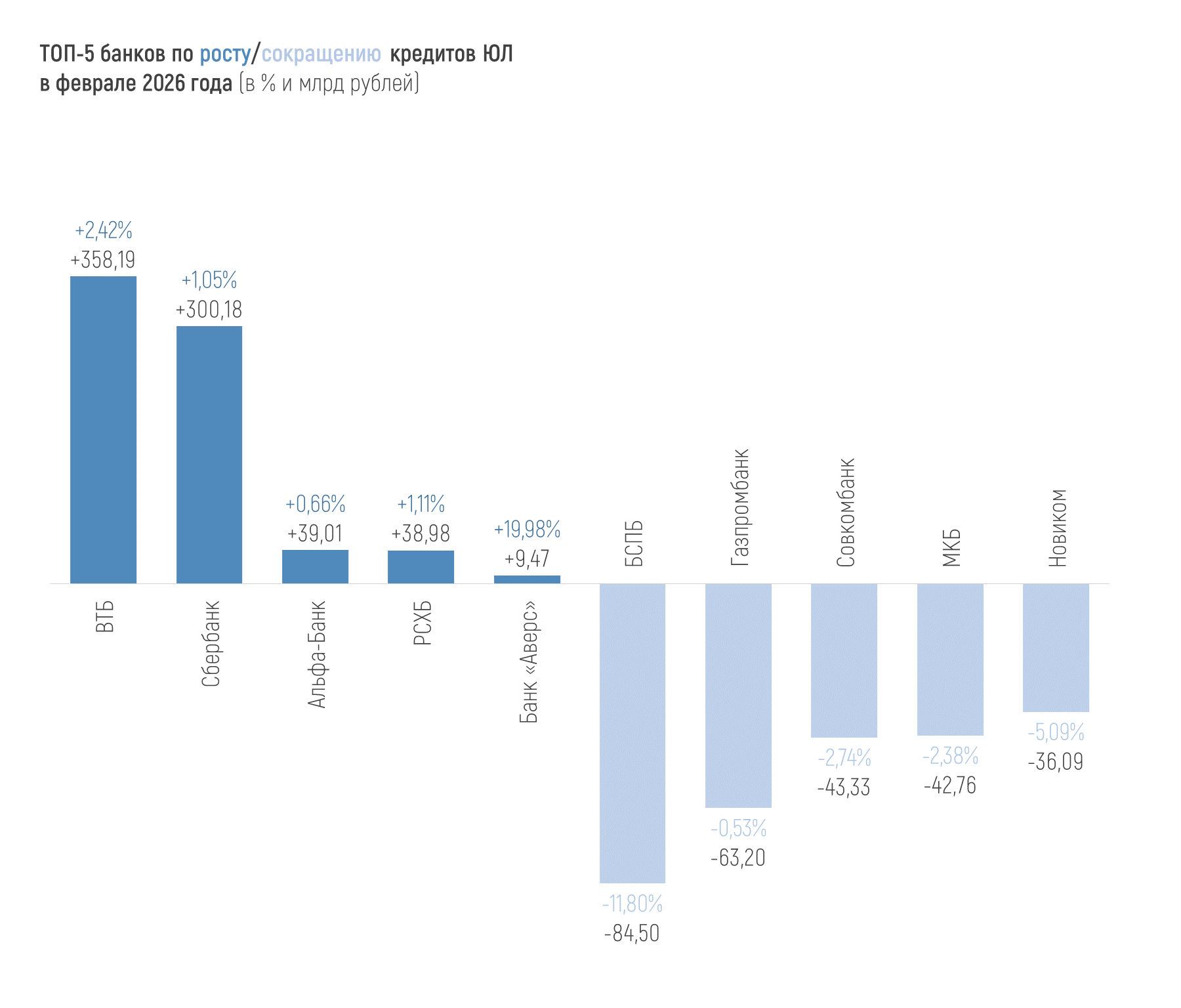

В феврале 2026 года портфель кредитов, выданных юрлицам, вырос на 0,75% и к 01.03.2026 года составлял 96,18 трлн рублей (что на 0,44%, или на 0,42 трлн меньше, чем на 1 января 2026 года).

Портфель кредитов, выданных физлицам, за февраль совсем незначительно сократился и составил 38,94 трлн рублей (что на 0,7%, или на 0,27 трлн больше, чем на 1 января 2026 года).

Динамика портфелей по направлениям кредитования физлиц за февраль:

+0,36% (+79 млрд рублей) – ипотека,

-0,78% (-100 млрд рублей) – потребкредитование,

+0,56% (+17 млрд рублей) – автокредиты.

Выдачи ипотеки сократились почти на треть за месяц, обеспечив лишь скромный рост в ипотечном сегменте. ЦБ объясняет это реализацией высокого спроса на «Семейную ипотеку» в ноябре 2025 – январе 2026 года, поскольку заемщики стремились взять кредит до введения правила «один льготный кредит на семью».

Динамика численности выдач автокредитов (на новые автомобили и автомобили с пробегом) в феврале 2026 года подросла до 61,9 тыс. единиц (в феврале прошлого года выдали 65,1 тыс. автокредитов, а с пика в октябре 2025 – 125,3 тыс. автокредитов – число выдач падало ежемесячно). Средняя сумма в феврале – 1,52 млн рублей (годом ранее этот показатель был на уровне 1,2 млн рублей).

Отрицательная месячная динамика по потребительским ссудам фиксировалась ЦБ беспрерывно с ноября 2024-го до января 2026 года. Январское оживление в этом сегменте объяснялось ростом трат населения в период новогодних праздников. Месяц спустя сегмент снова откатывается в минус. Число выдач стабильно сокращается с октября 2025 года – с 1,67 млн кредитов в месяц до февральских 1,38 млн, а вот средний размер потребкредита на 21,5% выше, чем в феврале прошлого года – 167,2 тыс. рублей.

Выдачи кредитных карт тоже остаются на рекордно низких уровнях – в феврале 2026 года было выдано 950 тыс. новых кредитных карт (на 11,2% меньше, чем в феврале прошлого года и на 29,6% меньше, чем пиковые за 12 месяцев 1,35 млн карт, выданных в августе 2025-го). Средний размер лимита по кредиткам составил 98,1 тыс. рублей, согласно данным НБКИ.

Долю проблемных кредитов (самых низких IV и V категорий качества – проблемные и безнадежные соответственно) по портфелю юрлиц ЦБ публикует с задержкой – на 1 февраля 2026 года она составляла 11,3% (месяцем ранее – 11,2%). По необеспеченным ссудам физлиц она еще выше – 13,3% на 1 марта (13,2% на 1 февраля).

На 01.03.2026 средняя просрочка по кредитным портфелям всех кредитных организаций, представленных в финрейтинге Банки.ру, составляет 0,83% (месяц назад была на уровне 0,81%).

От 1% до 5% просрочки в портфеле 55 кредитных организаций. Больше 5% показывают 28 организации в финрейтинге Банки.ру, но часть из них санируемые банки и банки с особым статусом. У некоторых банков высокая просрочка (иногда даже больше кредитного портфеля), по сути, техническая, обусловленная особенностями отчетности и методологии.

Два системно значимых банка показывают просрочку выше 5% – это Московский кредитный банк с 9,65% и Юникредит Банк с 5,31%.

*

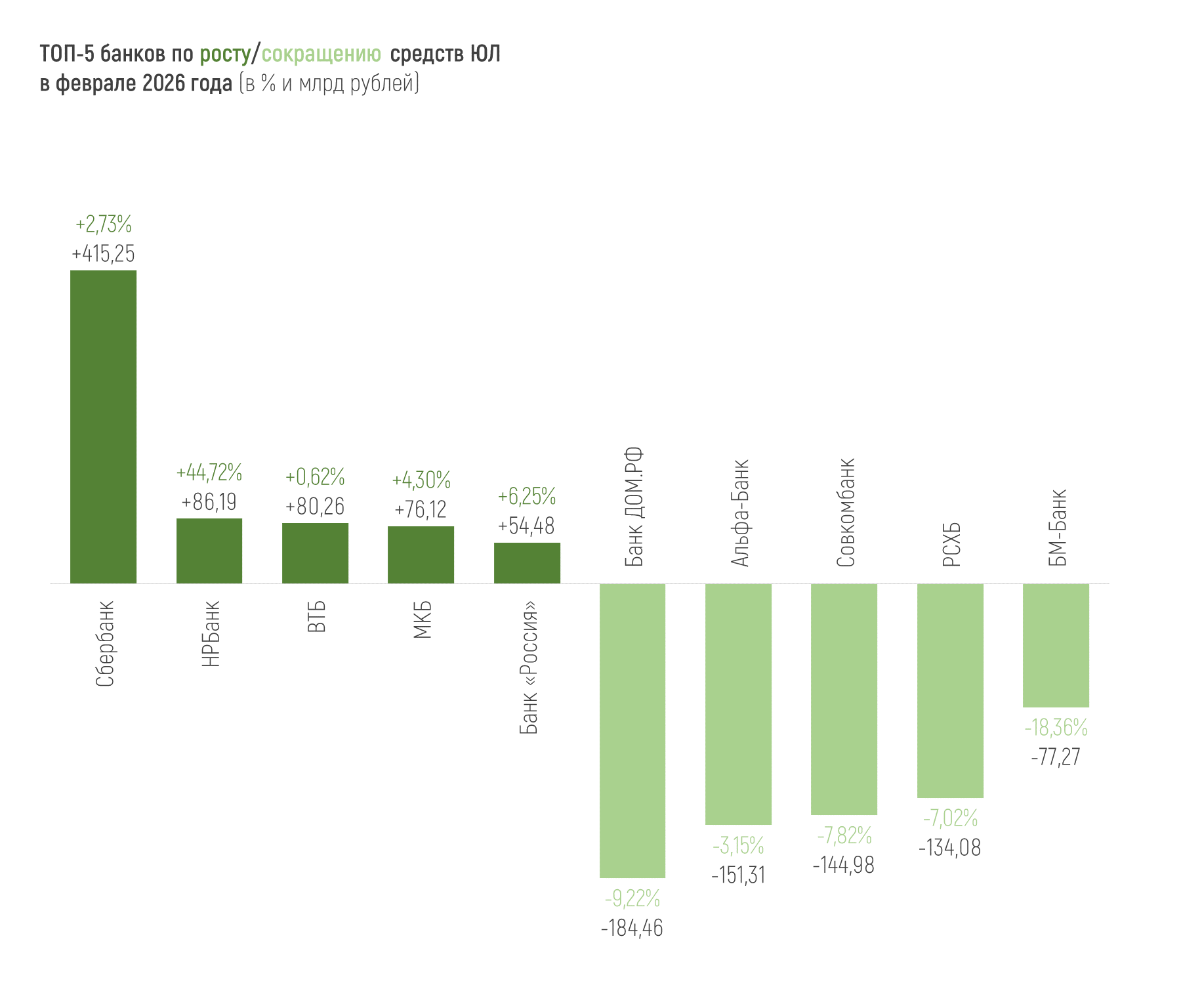

Всего объем средств предприятий и организаций в банках на 01.03.2026 составил 64,33 трлн рублей. За месяц он вырос на 3%, или на 1,9 трлн рублей, причем почти полностью за счет увеличения средств на депозитах. С начала 2026 года средств юрлиц в банках стало больше на 2,1%, или на 1,3 трлн рублей.

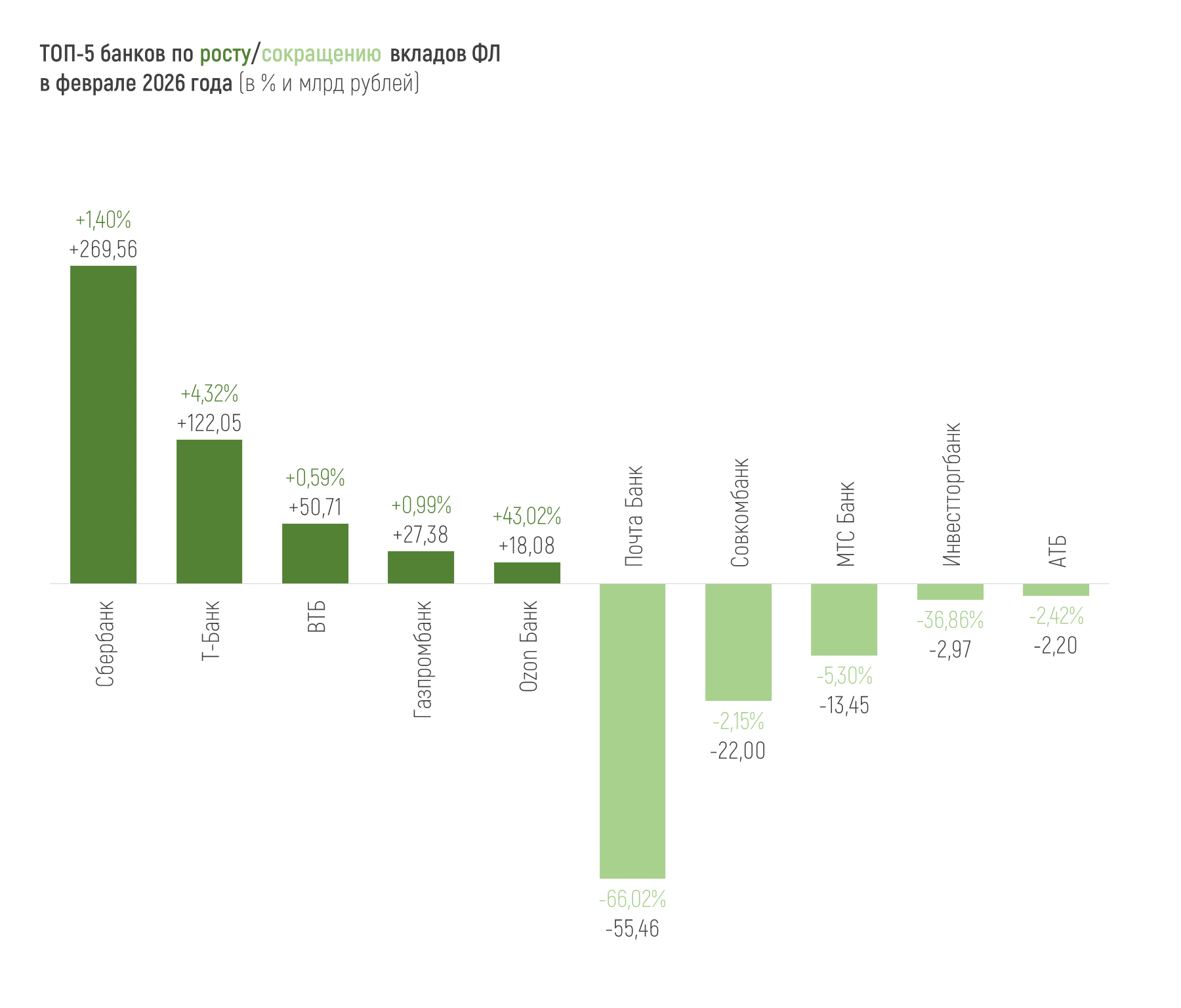

Объем привлеченных средств населения (с учетом начисленных процентов и без учета эскроу-счетов) составил 67,24 трлн рублей на 1 марта 2026 года, увеличившись за месяц почти на 2%, или на 1,3 трлн рублей – чуть больше из-за остатков на счетах (+0,77 трлн рублей за месяц), чем из-за роста суммы на депозитах (+0,51 трлн рублей за месяц). С начала года рост средств физлиц в банках составил менее 0,4%, или 0,24 трлн рублей.

Отдельно по эскроу-счетам регулятор приводит такие данные за февраль: объем средств на этих счетах вырос на 139 млрд рублей, или на 2% после сокращения на 1,6% в январе. Эту динамику ЦБ снова связывает со снижением их раскрытия из-за замедления ввода жилья в эксплуатацию.

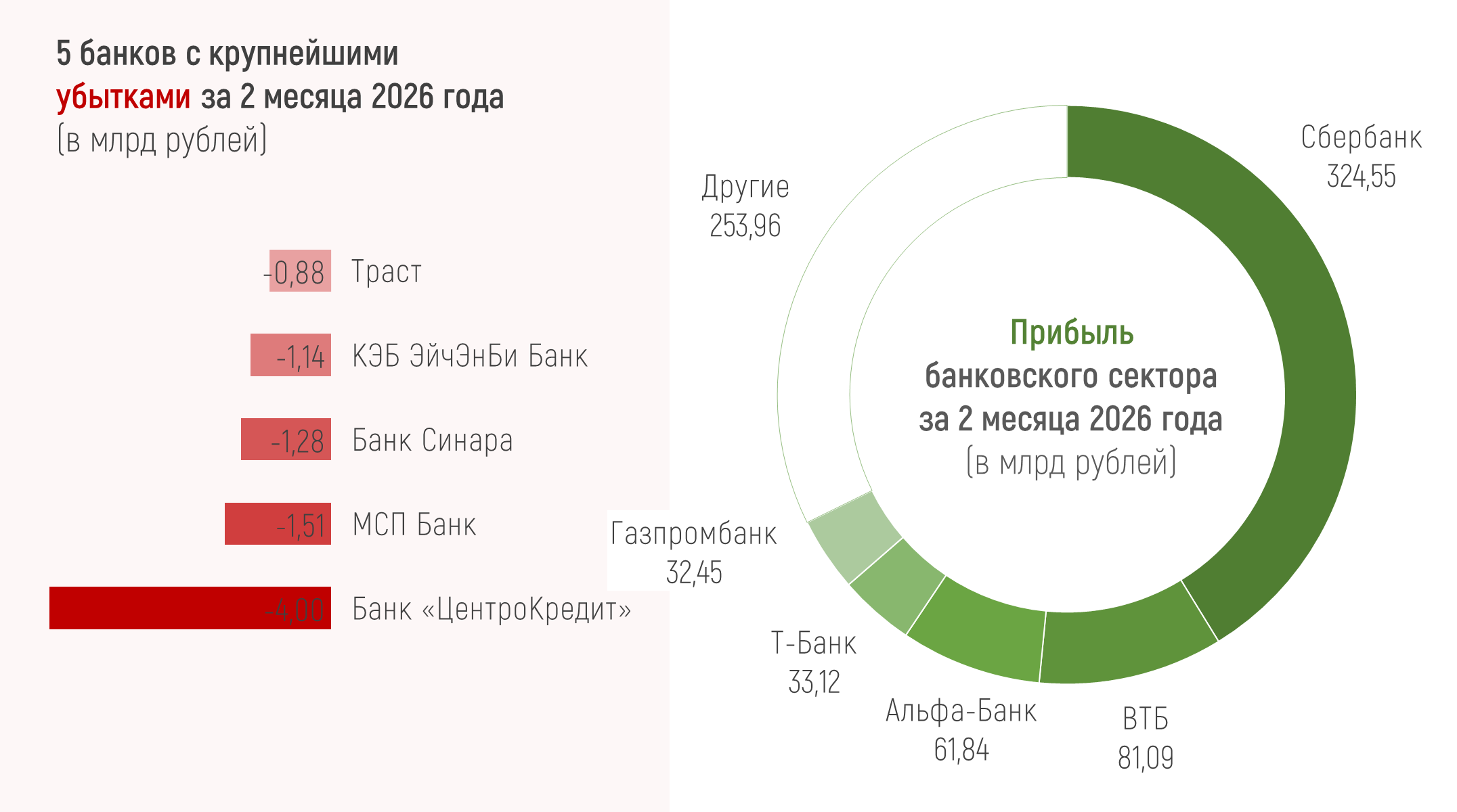

Всего за февраль 2026 года российские банки заработали 392 млрд рублей чистой прибыли, что всего на 2 млрд рублей меньше, чем январская прибыль, и на 178 млрд больше, чем в феврале 2025 года.

ЦБ отмечает, что этот показатель в феврале текущего года ограничивали сезонный рост операционных расходов банков, в частности, выросли затраты на рекламу и персонал. Положительно на прибыль повлияли рост дивидендов от дочерних компаний, заработки на инвалюте из-за ослабления рубля к доллару, а также положительной переоценки долговых ценных бумаг.

Соответственно, за два месяца 2026-го прибыль составила 787 млрд рублей (за тот же период прошлого года прибыль была заметно ниже – 500 млрд рублей).

Национальное рейтинговое агентство ожидает прибыль российских банков по итогам 2026 года – в диапазоне 3,4-3,6 трлн рублей. В прогнозе ЦБ верхняя граница та же, но диапазон шире – 3,1-3,6 трлн рублей.

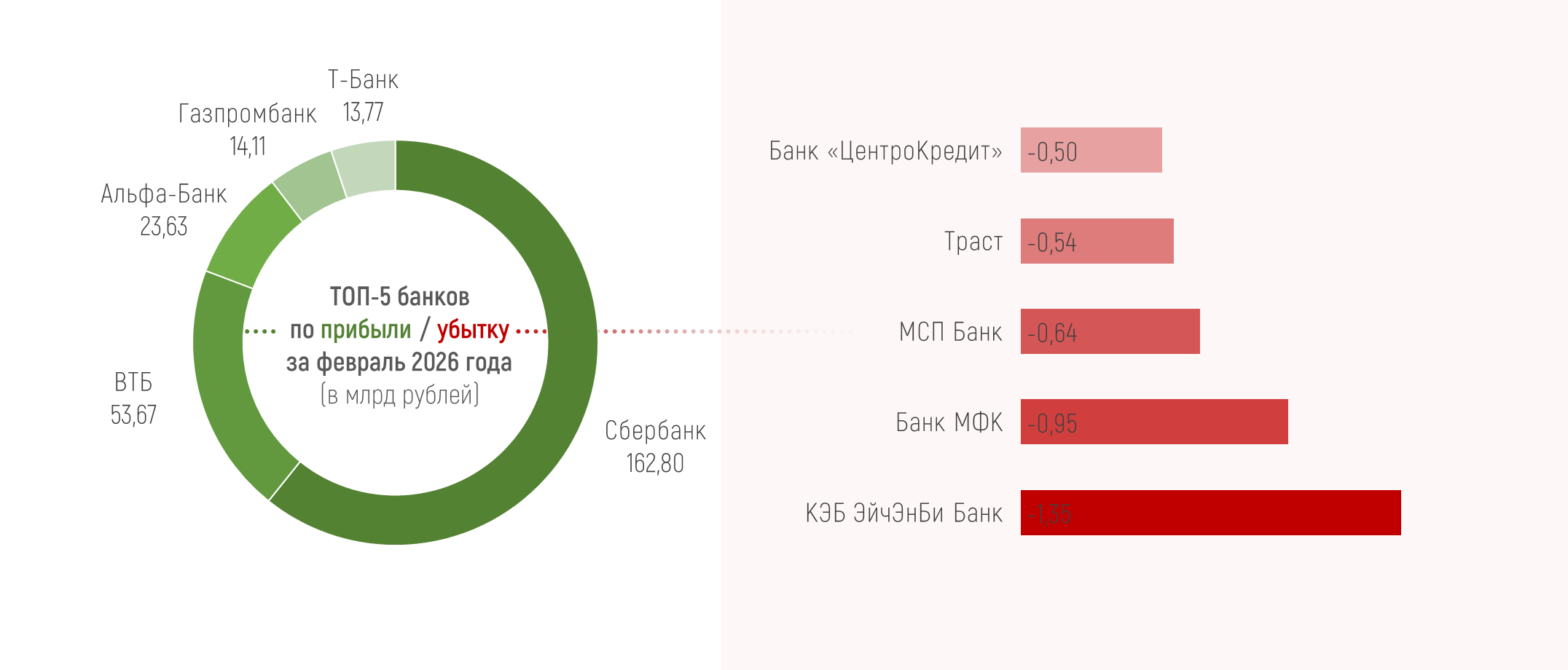

Все 20 крупнейших банков в финрейтинге Банки.ру в феврале 2026 года показали прибыль. В пятерке лидеров привычные крупнейшие банки страны. Сбер традиционно генерирует чистую прибыль, соответствующую размерам банка – 162,8 млрд рублей прибыли в феврале и 324,5 млрд рублей с начала года, что больше 40% всей чистой прибыли банковского сектора).

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

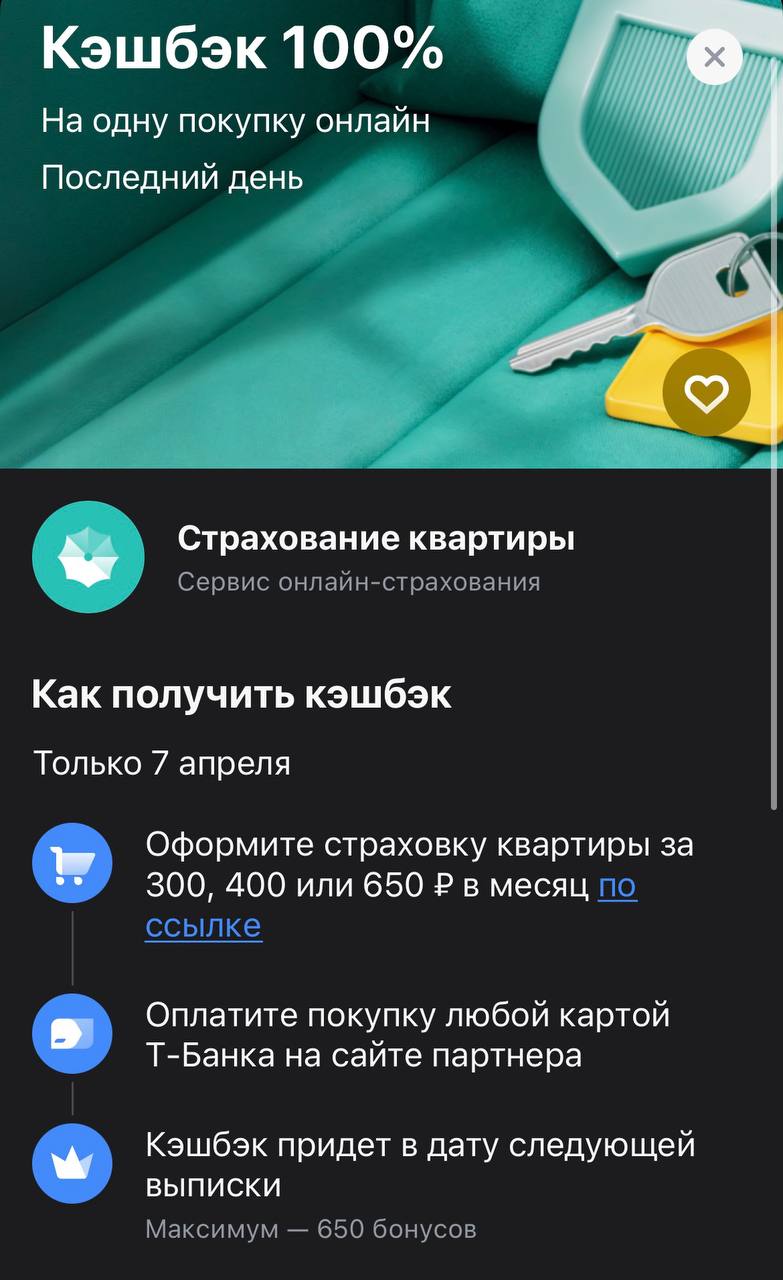

Сегодня, 7 апреля, Т-Банк снова выкатил одну из самых полезных акций в своем апрельском марафоне — 100% кэшбэк на страхование недвижимости. Это уже второе подобное предложение за месяц, и для тех, кто следит за безопасностью своего жилья, это отличный шанс сэкономить. Лично я регулярно оформляю страховку, и для меня это вторая подряд экономия в 400 рублей. В 2026 году, когда цены на всё растут, получить базовую защиту квартиры фактически за ноль рублей — это грамотный финансовый ход. Если у...

Сегодня приобретение бытовой техники, автомобиля, лечения или образования популярно с помощью потребительского кредита или кредитной карты, что позволяет людям комфортно распределять бюджет и жить в ногу со временем. При этом есть ряд правил, которые важно предусмотреть на время погашения кредита, чтобы в случае непредвиденных обстоятельств со здоровьем обезопасить себя и свою семью от возможных финансовых трудностей.

В 2026–2027 гг. в силу вступает несколько важных изменений в регулировании микрофинансовой отрасли. Новые правила направлены на повышение прозрачности работы МФО. О том, как это отразится на заемщиках и на рынке в целом, рассказывает Анна Лавренюк, директор ООО МКК «Стратосфера» (бренд «ЮККИ»).

Банк ,,Свой,, снизил ставки по линейке своих вкладов. Сутки назад , было повышение ставок , чем и воспользовались клиенты.

Банк ВТБ , новые условия тарифов по вкладам и НС с 8.04. Изменения по % ставкам НЕТ, приветсвенная ставка сохраняется , 16% и 15% , на минимальный остаток и ежедневный остаток, соответственно. Появится возможность, иметь в банке, одновременно, до 100 НС одному клиенту.

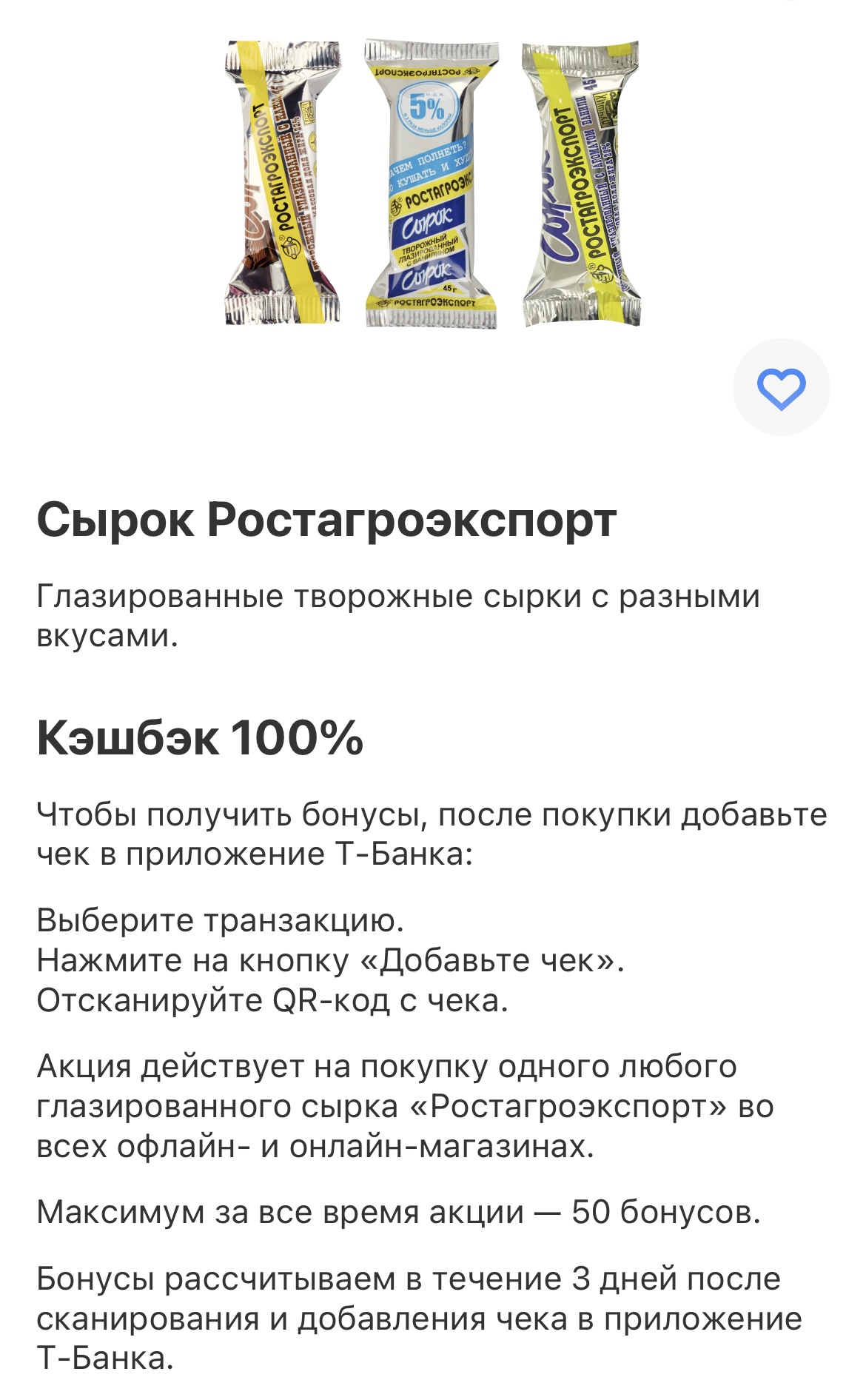

Всем привет👋. Сегодня выпал такой кешбэк 100% в Т-банк, раздел «Кешбэк дня». Вроде бы и неплохо с одной стороны, но одного сырка мало, так как максимальная сумма кешбэка - 50₽. Но, банк радует такими акциями своих клиентов, сейчас каждый день что-то новое выходит в этом разделе. Очень интересно, что выпадает у других, поделитесь мнением в комментариях, насколько известно всем по-разному система раскидывает кешбэк на товары.

Здравствуйте. В ООО Автомир-трейд приобрели автомобиль в автокредит от Т-банк.

Финансовый маркетплейс Банки.ру предлагает широкую базу актуальных предложений для оформления вкладов (их можно посмотреть, пройдя по ссылке https://www.banki.ru/products/deposits/). Здесь удобный сервис подбора вкладов и накопительных счетов, который позволяет найти высокие процентные ставки. В процессе подбора можно задать интересующие параметры: