🏦Как выбрать банк в 2026 году? Никакой магии — только 3 рабочих критерия🏦

Друзья, привет. В комментариях часто спрашивают: «Какой банк сейчас самый лучший?» Честно? Универсального ответа нет. То, что идеально для одного, — кошмар для другого.Но это не значит, что выбирать нужно наугад. В 2026 году рынок изменился: ставки по вкладам всё ещё высокие, но начали снижаться вслед за ключевой ; кредиты стали дороже; а «удобство приложения» больше не главный критерий. Давайте разберем 3 рабочих правила, как не ошибиться с банком.

- Для вкладов: смотрите не на максимальную ставку, а на условия. Да, хочется побежать туда, где обещают 20%+. Но 90% таких предложений — с подвохом: капитализация раз в год, выплата в конце срока без права пролонгации или минимальная сумма от 1 млн рублей .Что реально важно:

— Возможность пополнения и частичного снятия (чтобы деньги не «замораживались» целиком).

— Капитализация процентов (чем чаще — тем лучше, идеально — ежемесячно).

— Надежность банка. Перед открытием вклада загляните в рейтинг Forbes или в рэнкинг ЦБ РФ. Например, ЧЕЛИНДБАНК в этом году вошёл в топ-100 надежных по версии Forbes, поднявшись за год на 8 позиций . Мелочь, а приятно.

- Для расчётно-кассового обслуживания (РКО): ИП и бизнес, не ведитесь на «бесплатно»Если вы предприниматель, «нулевой тариф» — часто ловушка. Бесплатное открытие — да, а дальше: комиссия за каждый перевод юрлицам, платное снятие наличных, дорогой эквайринг .В 2026 году эксперты советуют сравнивать не абстрактные проценты, а:

— Лимиты на переводы (сколько бесплатных платежей в месяц).

— Стоимость снятия наличных с бизнес-карты (это убивает бюджет мелкой розницы).

— Наличие онлайн-бухгалтерии в тарифе (экономит 5–10 тыс. в месяц).

По данным рейтингов Bankinform.ru за 2025 год, по популярности среди бизнес-продуктов лидируют ВТБ и Альфа-Банк, а в сегменте кредитования малого бизнеса — Т-Банк и МФК «Саммит» (бренд «ДоброЗайм»), который вошёл в шорт-лист премии Банки.ру как лучший кредитный продукт для бизнеса . Но это не значит «идите туда» — это значит «включите их в список для сравнения».

- Для кредитных карт: забудьте про льготный период, если не умеете им пользоваться. Самые длинные грейс-периоды сегодня — у ВТБ (до 200 дней), Совкомбанка (до 1095 дней) и Уралсиба (до 120 дней) . Но статистика говорит: 70% держателей кредиток хотя бы раз платили проценты, потому что не влезали в грейс. Что выбрать:

— Если гасите долг полностью в льготный период — берите карту с максимальным кэшбэком (до 5% у Альфы и Т-Банка).

— Если пользуетесь как резервным кошельком — смотрите на минимальную процентную ставку после грейса (у Совкомбанка ставка может быть 0,001% в рамках акций, но читайте мелкий шрифт!) .

Главный вывод:

Нет банка «вообще лучшего». Есть банк, лучший для вашей конкретной задачи. В 2026 году надёжность и прозрачность условий важнее, чем яркая реклама. Перед выбором — пройдитесь по трем пунктам:

- моя цель (вклад/кредит/РКО),

- мои реальные привычки (сниму ли я раньше срока?).

- Смотрите рейтинг банка в Forbes или ЦБ

Вопрос к вам, друзья: По какому критерию вы выбираете банк? Гонитесь за максимальной ставкой по вкладу или смотрите на «человеческое» мобильное приложение?

Делитесь опытом — лучшие комментарии разберу в следующем посте.

#выборбанка #вклады2026 #РКО #кредитныекарты #финансоваяграмотность #банкиру

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

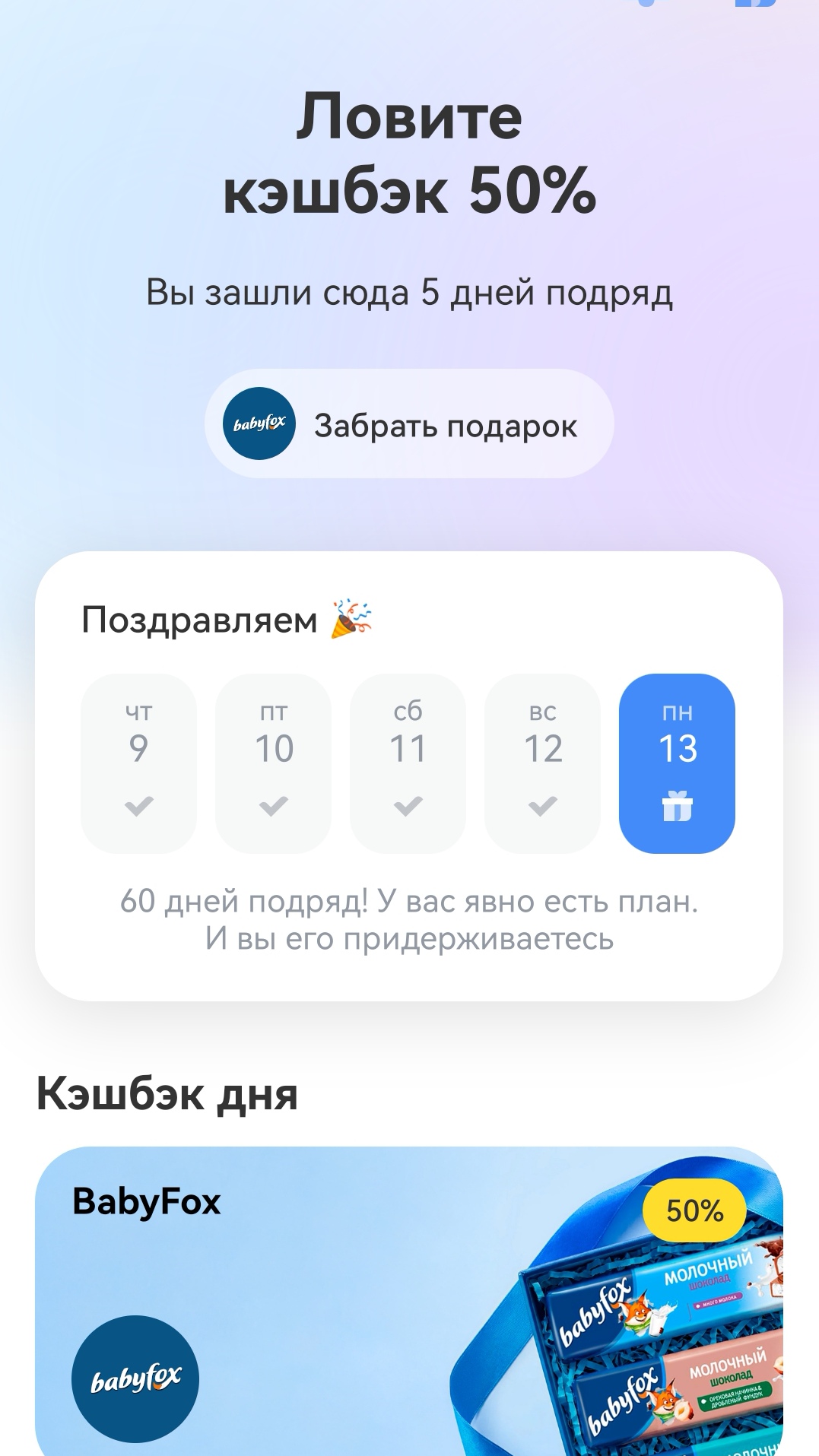

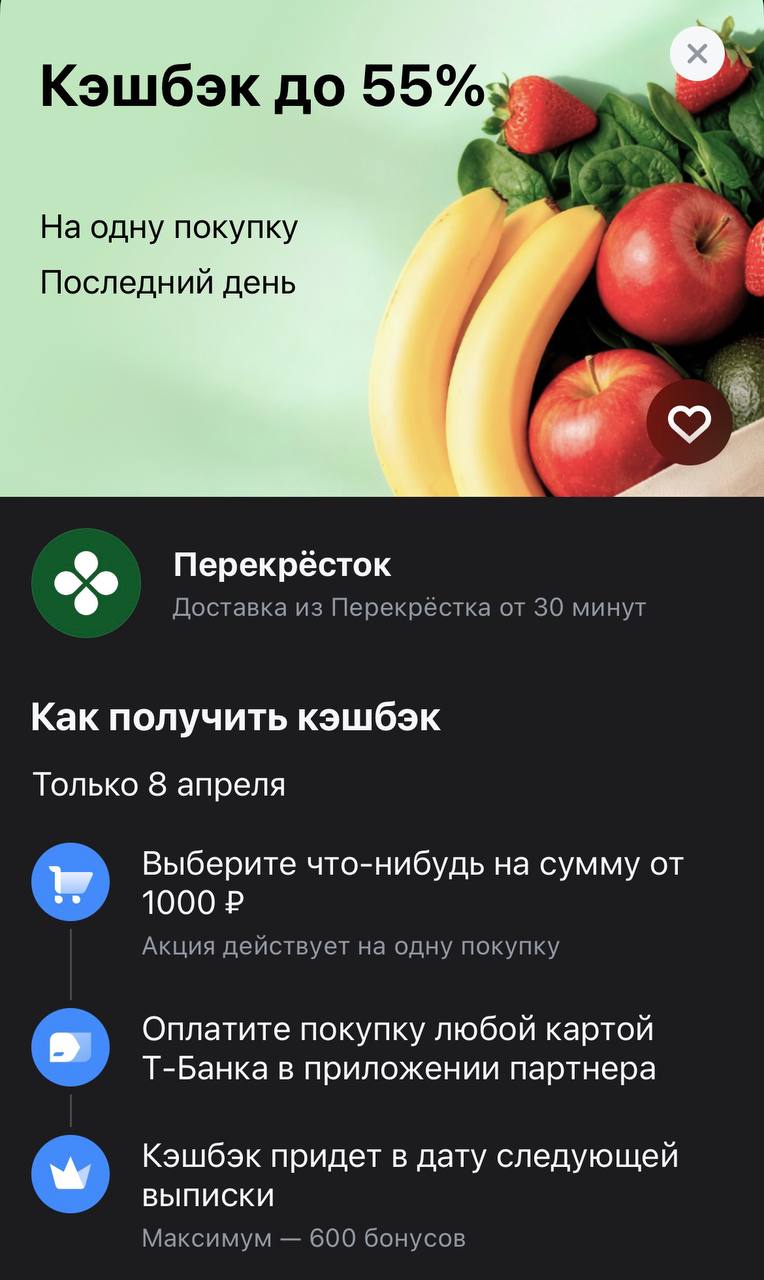

Т-банк продолжает свой марафон кэшбека. Ловите свой кэшбек дня до 15 апреля 2026 года.

Сегодня Т-банк в очередной раз порадовал супервыгодным предложением со 100% кэшбеком.

Как пишут «Известия», согласно исследованию НПФ «Будущее» и проекта «ГраФин», 15% граждан России держат все свои сбережения исключительно в наличной форме, то есть «под матрасом». За один только март объём наличных денег в стране резко вырос на 300 миллиардов рублей, достигнув почти 19,5 трлн. Люди всё чаще не доверяют банкам и опасаются внезапных блокировок своих счетов.

Вчера наткнулся на статью про ставки по кредитным картам — они уже приблизились к 50% годовых. Серьёзно?! В 2025 году?! Решил разобраться, потому что это напрямую касается каждого, кто когда-нибудь думал, как накопить на квартиру или просто отложить деньги на чёрный день.

Вот что меня задело: большинство людей берут кредитку «просто так», думая, что она безопасна. Мол, беру только для платежей, проценты платить не буду. Знаю, что так думаю не только я. Но если ты хоть раз не успел погасить...

Давайте сразу к делу. В 2026 году взять кредит проще, чем купить хлеб. Банк одобряет 100–200–300 тысяч за 5 минут в приложении. Красивые кнопки «Возьмите деньги на мечту», «Рефинансируйте с понижением», «Кэшбэк за каждый платеж».

Новая порция кэшбэка на продукты

Хочу поделиться историей, которая заставила меня переосмыслить всю схему накопления. Полтора года назад я решил копить на первый взнос под ипотеку — откладывал по 40–50 тысяч ежемесячно на депозит в крупном банке. Казалось, всё идёально: ставка 10%, инфляция съедает меньше, чем я заработаю на процентах. Но потом случилось то, о чём никто не говорит — банк заблокировал счёт по 115-ФЗ. Полтора месяца ждал разблокировки, нервы на нервах. Вот тогда я понял: одного депозита мало.

Что я понял на...

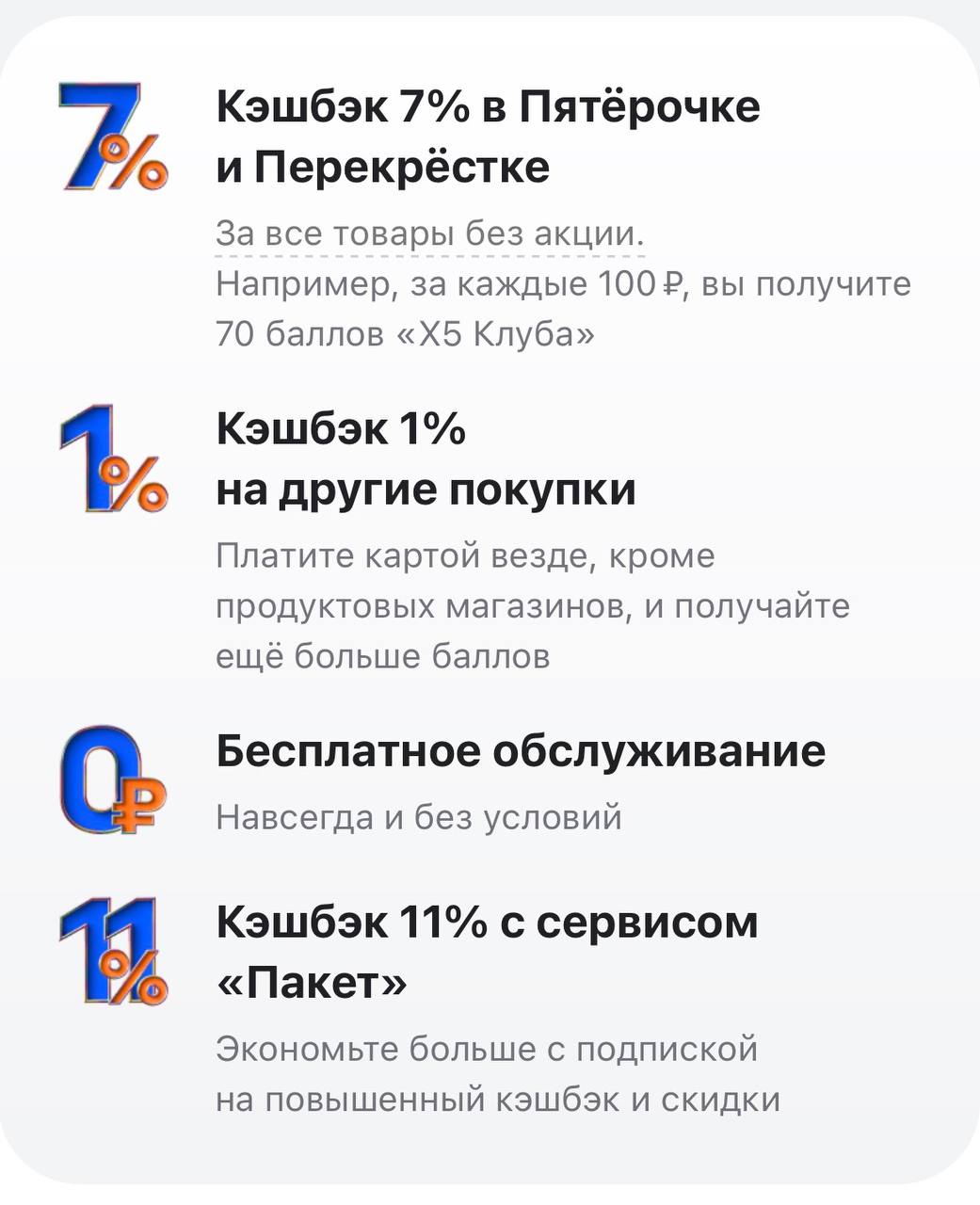

Зачем оформлять карту Х5

Банк Ак Барс снизил ставки по вкладу,, Времена года ,, на сроке 3 мес.

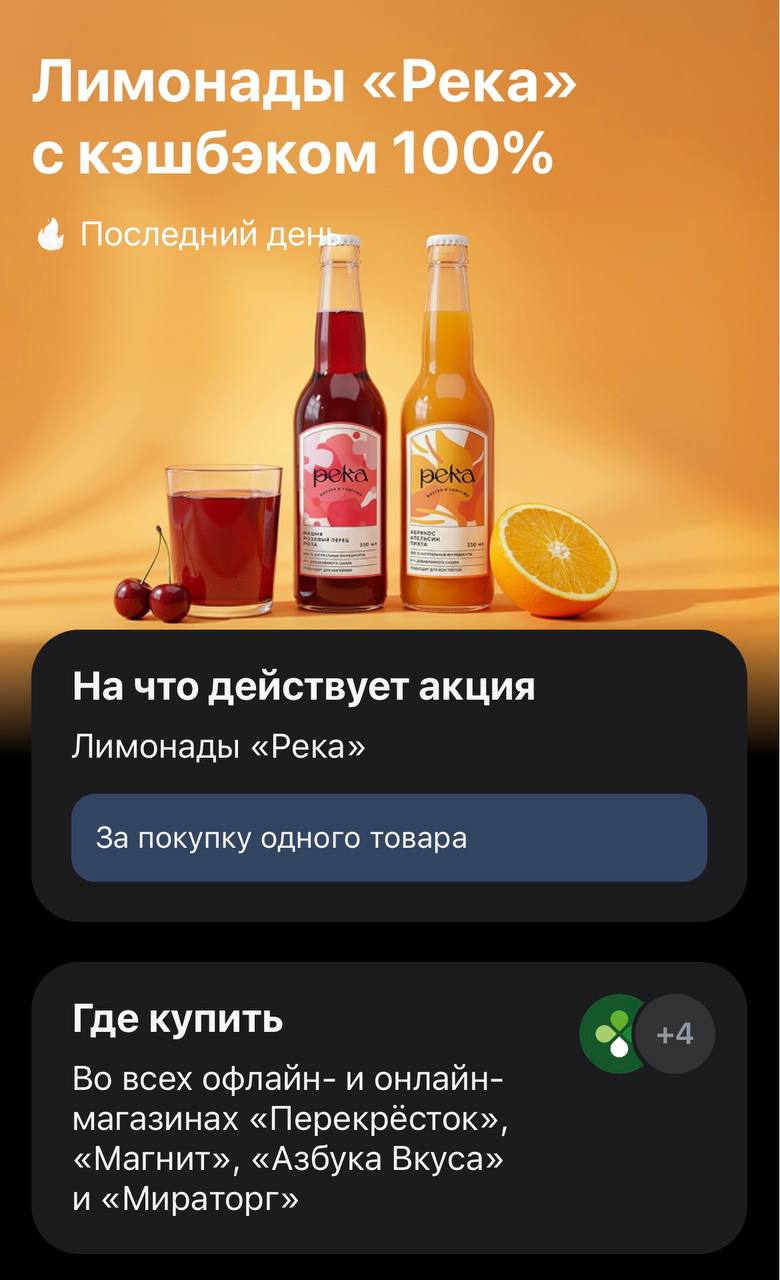

Новый лот в марафоне 100% кэшбэка

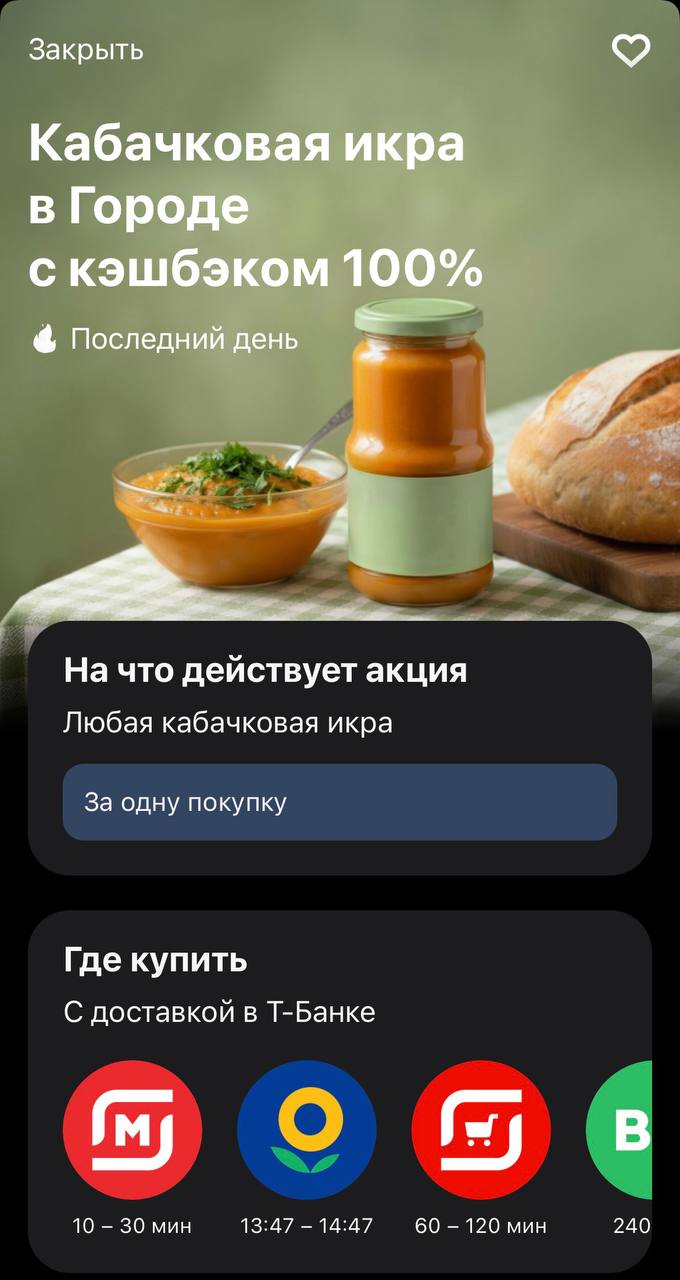

Кэшбэк на икру и поиск идеальной лазейки

Привет! В 2026 году банковские карты — это не просто пластик для зарплаты и покупок, а настоящий инструмент для заработка. Кэшбэк до 30–50% у партнёров, проценты на остаток до 15,5% и льготные периоды до нескольких лет позволяют экономить десятки тысяч рублей в год. Но чтобы выжать максимум, нужно знать не только топы, но и скрытые механики, о которых молчат даже в рекламе банков. Всё ниже — только факты из актуальных рейтингов banki.ru, РБК и других надёжных источников на апрель 2026 года.