Кредиты под 20%+ стали нормой, но спрос, как ни странно, не исчез

Если честно, думал, что при текущих ставках рынок кредитования почти встанет. Но в последние месяцы картина оказалась не такой однозначной. Да, ставки выросли серьёзно — это видно невооружённым глазом, но люди продолжают брать кредиты, просто немного по-другому.

Ключевая ставка остаётся высокой (можно глянуть тут: https://www.cbr.ru/hd_base/KeyRate/), и это напрямую давит на стоимость заёмных денег. Сейчас на рынке потребкредитов предложения ниже 20% годовых — уже редкость. У крупных банков базовые ставки чаще в диапазоне 21–25%, а где-то и выше, если без зарплатного проекта или хорошей кредитной истории.

Я недавно помогал знакомому подбирать кредит — сумма около 800 тыс. рублей. У него нормальная история, без просрочек. В итоге лучшее, что удалось найти, — около 22,5% годовых. И это с условием страхования. Без него ставка сразу улетала к 25%+. Пару лет назад такие цифры казались запредельными.

Но что удивляет — заявки продолжают одобрять, и поток клиентов не иссяк. По ощущениям, изменилось поведение самих заёмщиков:

— чаще берут на меньшие суммы — стараются быстрее гасить (если есть возможность) — больше смотрят на ежемесячный платёж, чем на переплату в целом

И ещё заметил, что банки стали осторожнее с лимитами. Если раньше могли одобрить «с запасом», то сейчас чаще режут сумму или предлагают чуть хуже условия, чем рассчитывал клиент.

Отдельная история — кредитные карты. Там ставки вообще ушли в космос, особенно за пределами льготного периода. Но при этом сами карты продолжают активно выдавать. Видимо, банки компенсируют риски более высокой маржой.

Есть ещё интересный перекос: автокредиты иногда выглядят привлекательнее, чем обычные потребительские. За счёт субсидий от производителей или спецпрограмм можно увидеть ставки ниже 20%. Но это уже «игра с условиями» — нужно внимательно читать, что именно включено.

Лично для себя сделал довольно простой вывод: сейчас брать кредит имеет смысл только под конкретную задачу, где деньги действительно работают. Просто «на потребление» — дорогое удовольствие в прямом смысле. Я в своё время закрыл один старый кредит досрочно и теперь лишний раз в эту историю не лезу.

В целом ощущение такое: рынок не замер, но стал более тяжёлым. И банки, и клиенты стали считать внимательнее, хотя иногда всё равно проскакивают решения «на эмоциях»

Друзья, коллеги, здравствуйте!!!

Неожиданное СМС-сообщение о поступлении денежных средств от неизвестного лица — повод не для радости, а для обращения в банк. Это распространённая схема мошенничества: вы получаете уведомление о зачислении денежных средств на ваш счёт, далее следует звонок или сообщение от отправителя с просьбой вернуть «ошибочный» перевод.

Карту рассрочки Халва Совкомбанка я оформила 14.01.2026 на маркетплейсе Банки.ру вот здесь https://www.banki.ru/products/creditcards/. Получила карту 10.02.2026 и открыла накопительный счет Копилка с начислением на ежедневный остаток со ставкой 17% на срок 3 месяца. На Банки.ру также удобно подобрать и открыть вклад, это можно сделать здесь https://www.banki.ru/products/deposits/.

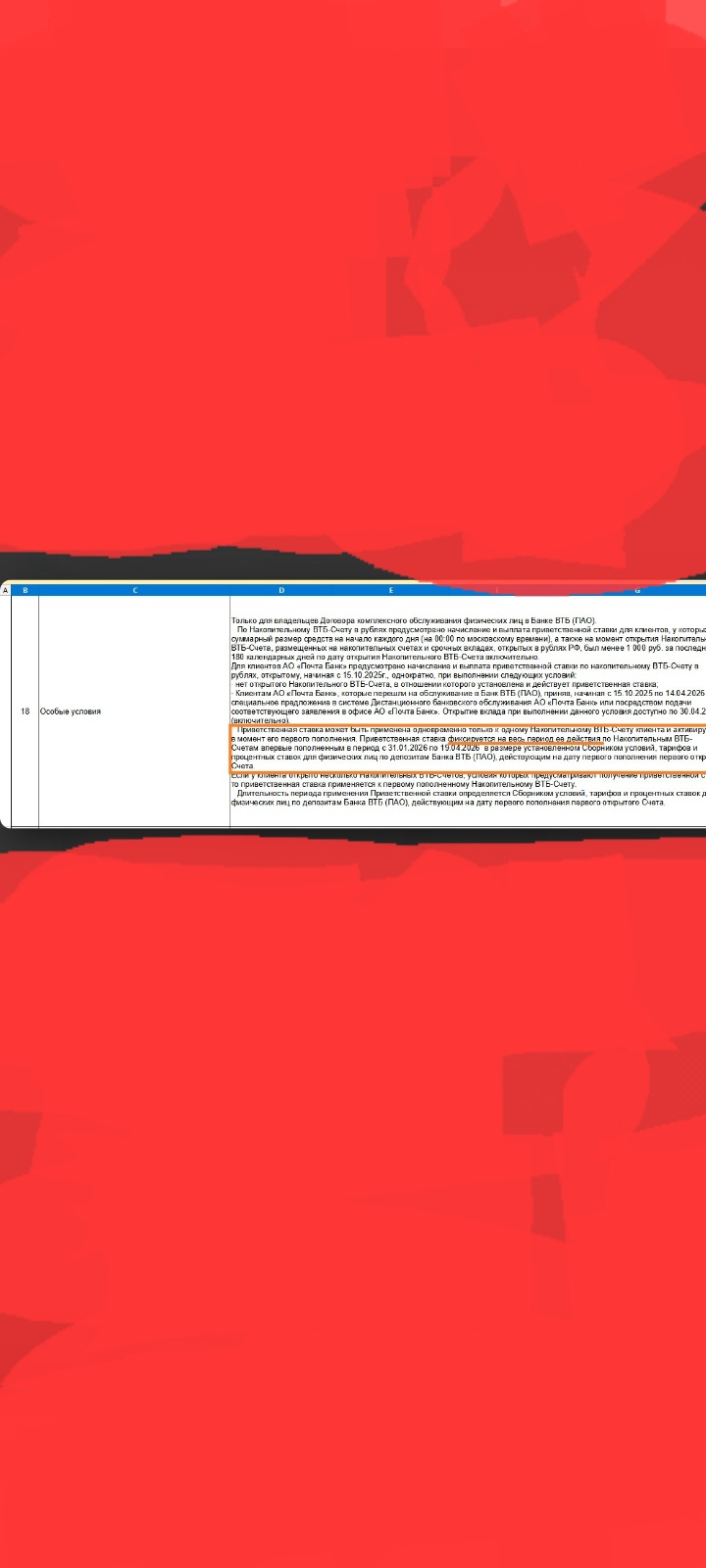

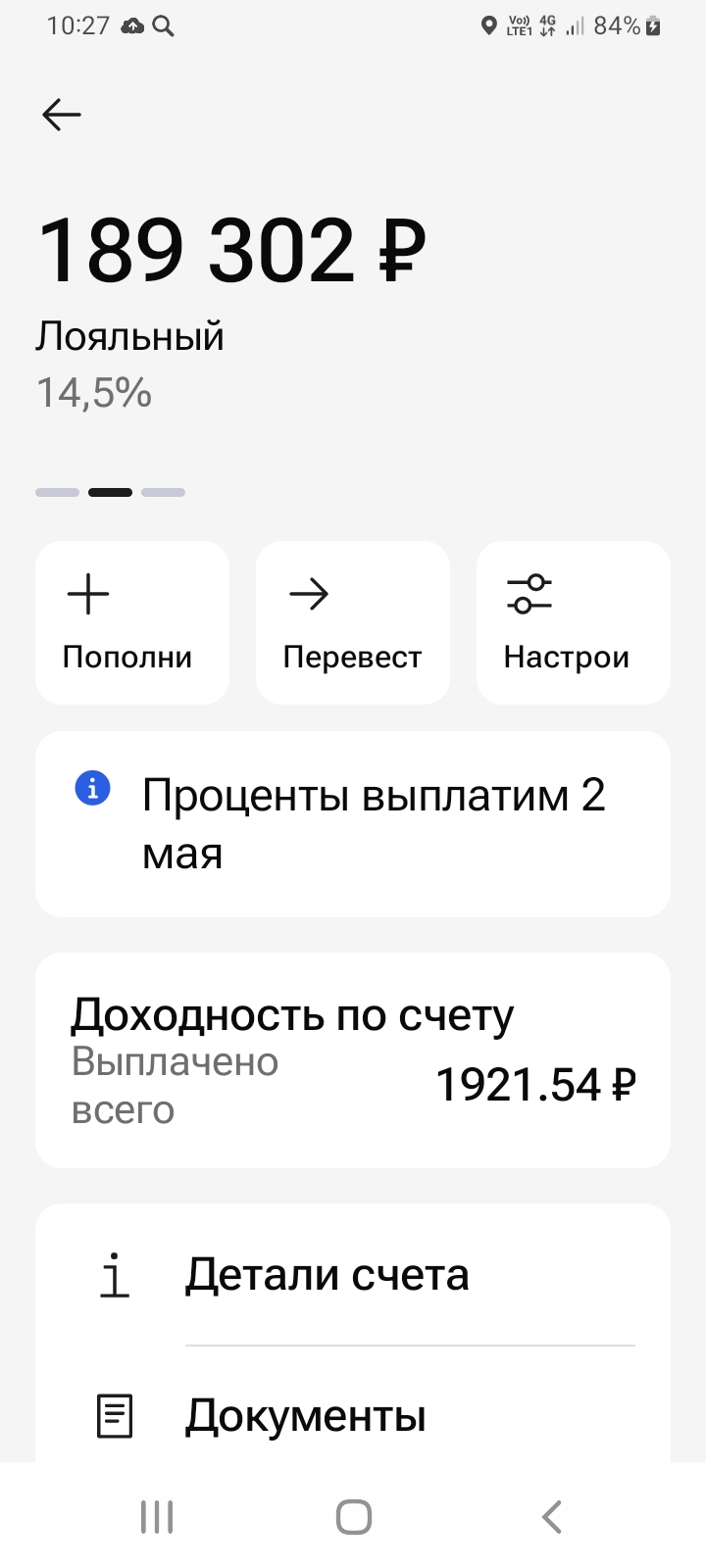

Банк ВТБ, меняет ситуацию по своим выгодным НС не в лучшую сторону и с 20.04 , уже, будет резкое снижение по % ставкам на минимальный остаток и на ежедневный остаток. Ставки зависят от разных параметром и будут в %: 13, 5- 14 на минимальный остаток и 13-13, 5 на ежедневный остаток Как и с Программой начисления бонусов на покупки по карте условия и тут, заумные. Для действующих клиентов,по НС в приветственный период : у клиентов открывших НС до 19.04 сохраняется прежний размер...

СберСтрахование жизни поддержала клиентов выплатами по 26,6 тыс. страховым случаям

Последние пару месяцев ловлю себя на мысли, что чаще захожу в раздел вкладов, чем в брокерский счёт. Раньше это казалось странным — держать деньги под процент, когда «на рынке можно больше». Сейчас ощущения поменялись.

Теперь максимальная ставка составляет 14,3% годовых. Она действует при размещении средств онлайн, без возможности пополнения и снятия, а также если у клиента за последние 180 дней не было действующих срочных вкладов или накопительных счетов в ВТБ (включая дату обращения).

Процентные ставки по накопительным счетам сейчас составляют:

Максимальная ставка по вкладу «Доход» с выплатой процентов в

конце срока составляет 13% годовых, с ежемесячной выплатой процентов — 12,01%

годовых.

По вкладу «Выгодный» максимальная ставка равна 13% годовых.

Средняя годовая процентная ставка по вкладу «Динамичный» составляет 12,81%

годовых (проценты начисляются по периодам: от 8% до 20% годовых).

Продолжаю делится с пользователями площадки Диалога в своих размещаемых постах , где стараюсь доходчиво , просто и наглядно донести информацию и хочу познакомить читателей, в этом посте,со своим очередным реальным опытом по алгоритму открытию банковского продукта НС ,, Лояльный,,в ГПБ , который я выбрал открыл 6 марта 2026г через маркетплейс банки ру. в разделе НС https://www.banki.ru/products/deposits/ согласно своим финансовым возможностям , с учётом свободной денежной суммы по...

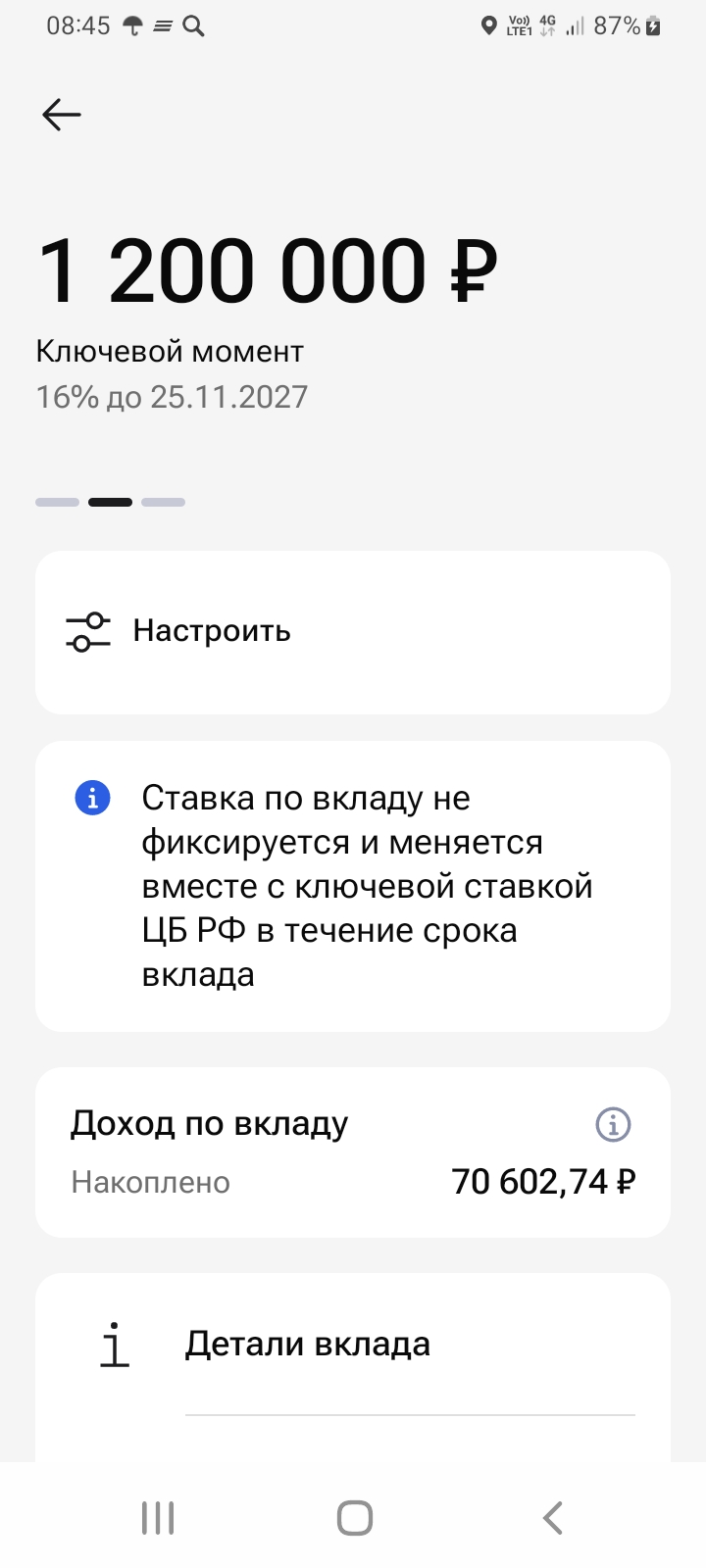

В данном, своём посте, продолжу знакомить пользователей Площадки Диалог банки ру. со своим реальным опытом,по открытию выгодных банковских продуктов через маркетплейс банки ру. https://www.banki.ru/products/deposits/ где , зайдя , каждый пользователь, имеет возможность подобрать , индивидуально, по своим параметрам и по своим запросам, необходимый и выгодный , именно ему ,конкретно, банковский депозитный продукт, для своих накоплений.Из предложенных мне вариантов , я 24 ноября 2025г...

В данном посте , я хочу поделится с пользователямии Площадки своим реальным опытом, по открытию продуктов через маркетплейс банки ру и, в частности выбора НС на минимальный остаток в банке ВТ,Б на очень выгодных для меня условиях. , который я и открыл 31января 2025г, зайдя на https://www.banki.ru/products/deposits/ Пользователь маркетпоейса банки ру. ,ввведя предпологаемую свою сумму в ₽ , которую он планирует и планируемый срок для открытия банковского продукта: вклада или НС, для...

В последние месяцы стал чаще замечать одну вещь: несмотря на разговоры о возможном смягчении политики, ставки по потребительским кредитам особо вниз не идут. Даже у крупных банков сейчас на рынке легко увидеть предложения 20–25% годовых, а где-то и выше.

Тинькофф раздал 90% кешбэк на глазированные сырки от Ростагроэкспорт

Последние пару месяцев стал ловить себя на странном ощущении: вроде бы пользуюсь теми же картами, трачу примерно так же, а кэшбэк на выходе меньше. Сначала думал — показалось. Потом сел, посмотрел выписки за прошлый год и текущий — разница есть, и довольно ощутимая.