Банковские карты в 2026: почему «хорошим» клиентам режут лимиты и как это обойти

В 2026 году многие держатели банковских карт столкнулись с неожиданной ситуацией: даже при стабильных доходах, хорошем кредитном рейтинге и отсутствии просрочек банки начали снижать лимиты, ухудшать условия и урезать льготы.

Причём это происходит тихо - без звонков и объяснений.

Разберёмся, почему так происходит и какие есть реальные способы решить проблему, включая те, о которых редко говорят.

В чём суть проблемы

Типичный сценарий:

- У вас кредитная карта с лимитом 300 000 ₽

- Вы активно пользуетесь, всё вовремя гасите

- И вдруг лимит становится 120 000 ₽

- Или пропадает часть грейс-периода

- Или кэшбэк «режется» без явной причины

И самое неприятное - банк не обязан объяснять, почему.

Почему банки начали так делать

1. Изменение риск-моделей

Банки в 2025-2026 усилили скоринг. Теперь учитываются:

- частота переводов (особенно через СБП)

- использование кредитных средств «в ноль»

- наличие нескольких карт в разных банках

- поведение, похожее на «обнал»

Даже если вы ничего не нарушаете - алгоритм может посчитать вас рискованным.

2. Неочевидная «невыгодность» клиента

Парадокс: чем вы «идеальнее», тем меньше вы зарабатываете банку.

Если вы:

- пользуетесь только грейс-периодом

- не платите проценты

- снимаете бонусы и кэшбэк

- вы для банка убыточны.

3. Оптимизация расходов банков

В 2026 банки активно режут издержки:

- уменьшают кредитные лимиты

- исключают операции из льготного периода (например, переводы и QR)

- пересматривают бонусные программы

Ошибка, которую делает большинство

Главная ошибка - пытаться «восстановить справедливость» через поддержку банка.

На практике:

- вам дадут шаблонный ответ

- решение уже принято алгоритмом

- пересмотр почти невозможен

Нужно действовать иначе.

Рабочие решения (включая малоизвестные)

1. Искусственно «портить» идеальный профиль (контролируемо)

Звучит странно, но работает.

Что сделать:

- оставлять небольшой остаток долга (1-3%) на пару дней

- иногда выходить за рамки грейса (на минимальную сумму)

Почему это помогает: банк начинает зарабатывать на вас - вы становитесь «ценнее».

2. Разделение финансовых потоков

Редкий, но очень эффективный метод.

Суть:

- одна карта - для расходов

- другая - для переводов

- третья - для накоплений

Это снижает «подозрительность» поведения в глазах алгоритмов.

3. Использование «спящих» карт

Если карта долго не используется - лимит могут урезать.

Решение:

- раз в 2-3 недели делать небольшую покупку

- желательно в «обычных» категориях (еда, транспорт)

Это поддерживает доверие скоринга.

4. Перенос активности перед пересмотром лимита

Мало кто знает: банки пересматривают лимиты по циклам (раз в 1-3 месяца).

Что можно сделать:

- за 2-3 недели до предполагаемой даты:

- увеличить обороты по карте

- активно пользоваться

- не уходить в просрочку

Это может повлиять на решение алгоритма.

5. Параллельное открытие карты в другом банке

Неочевидный момент:

Если у вас появляется одобрение в другом банке с высоким лимитом, текущий банк иногда:

- возвращает лимит

- предлагает улучшенные условия

Это внутренняя конкуренция банков.

6. Работа с МСС-кодами (почти никто не использует)

Некоторые операции банки считают рискованными:

- переводы

- квази-кэш операции

- определённые сервисы

Решение:

- сместить расходы в «безопасные» категории:

- супермаркеты

- АЗС

- аптеки

Это улучшает поведенческий профиль.

7. Использование дебетовой карты того же банка

Нестандартный лайфхак:

Если вы активно используете дебетовую карту того же банка:

- получаете зарплату

- храните остатки

- банк повышает доверие к вам как клиенту

- кредитный лимит могут вернуть или увеличить

Когда лучше просто сменить банк

Иногда проще не бороться.

Стоит задуматься о смене, если:

- лимит снизили более чем на 50%

- ухудшили условия грейса

- убрали ключевые бонусы

В 2026 году рынок стал более динамичным - новые предложения появляются постоянно.

Вывод

Снижение лимитов - это не ошибка и не «наказание». Это результат работы алгоритмов и экономики банков.

Главное:

- не спорить с системой

- а адаптировать своё поведение под неё

И тогда можно не только вернуть прежние условия, но и получить более выгодные.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

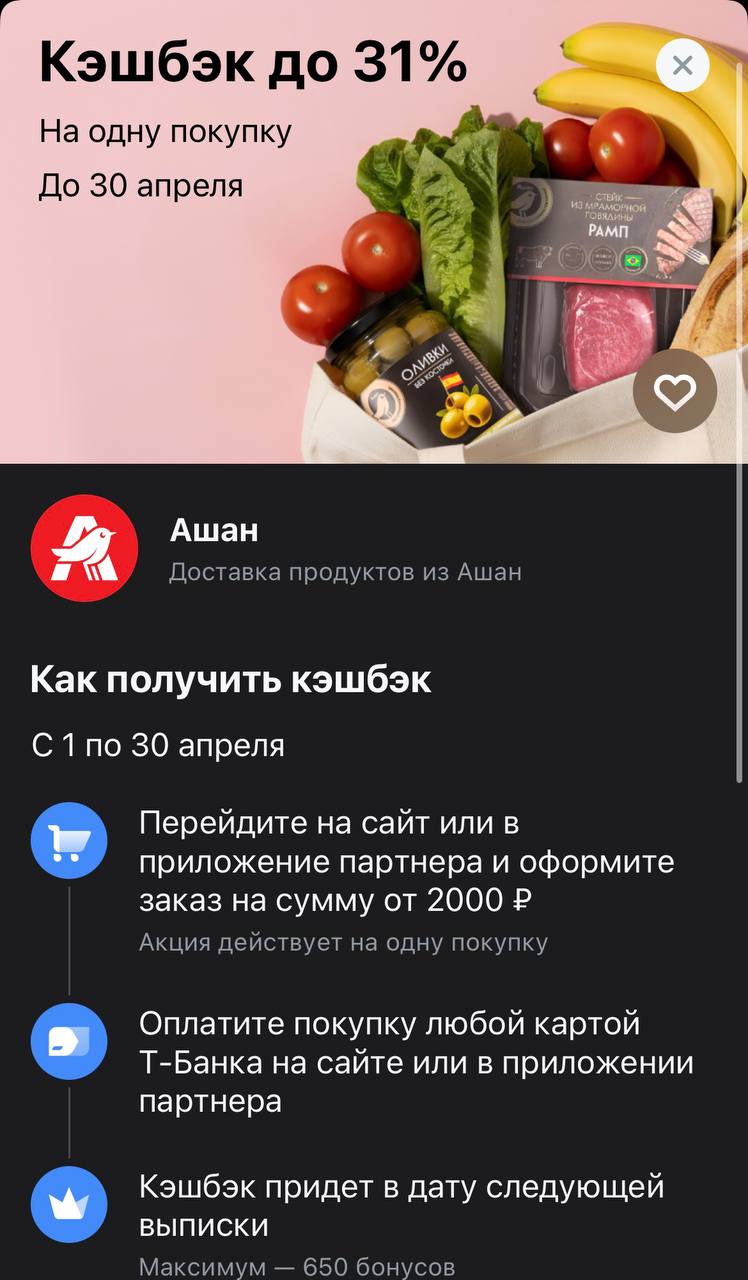

Зашел сегодня в приложение Т-Банка и увидел акцию, мимо которой сложно пройти, если вы планируете закупаться едой на неделю. Сейчас дают 31% кэшбэка за первый заказ в Ашане. Если сравнивать с обычными программами лояльности, это прямо очень жирный подгон. Обычно я мониторю такие вещи через каталог дебетовых карт на Банки.ру, потому что там сразу видно, какой банк активно борется за клиентов, но тут Т-Банк явно в лидерах.

Максимальные ставки по продуктам теперь составляют:

Теперь максимальная ставка по вкладу составляет 13,5% годовых с учетом капитализации процентов при размещении средств на 4 месяца.

Я открывала в Озон Банке накопительный счет с приветственной ставкой 17% в декабре 2025 года. Рассчитывала, что приветственная ставка продлится 2 месяца. Но оказалось меньше, только до 21.01.2026, потому что открыла и пополнила счет 01.12.25, а не в расчетную дату - 21 числа (я не знала про условие) .

После обращения в чат за консультацией, Озон банк пошел мне навстречу и продлил срок...

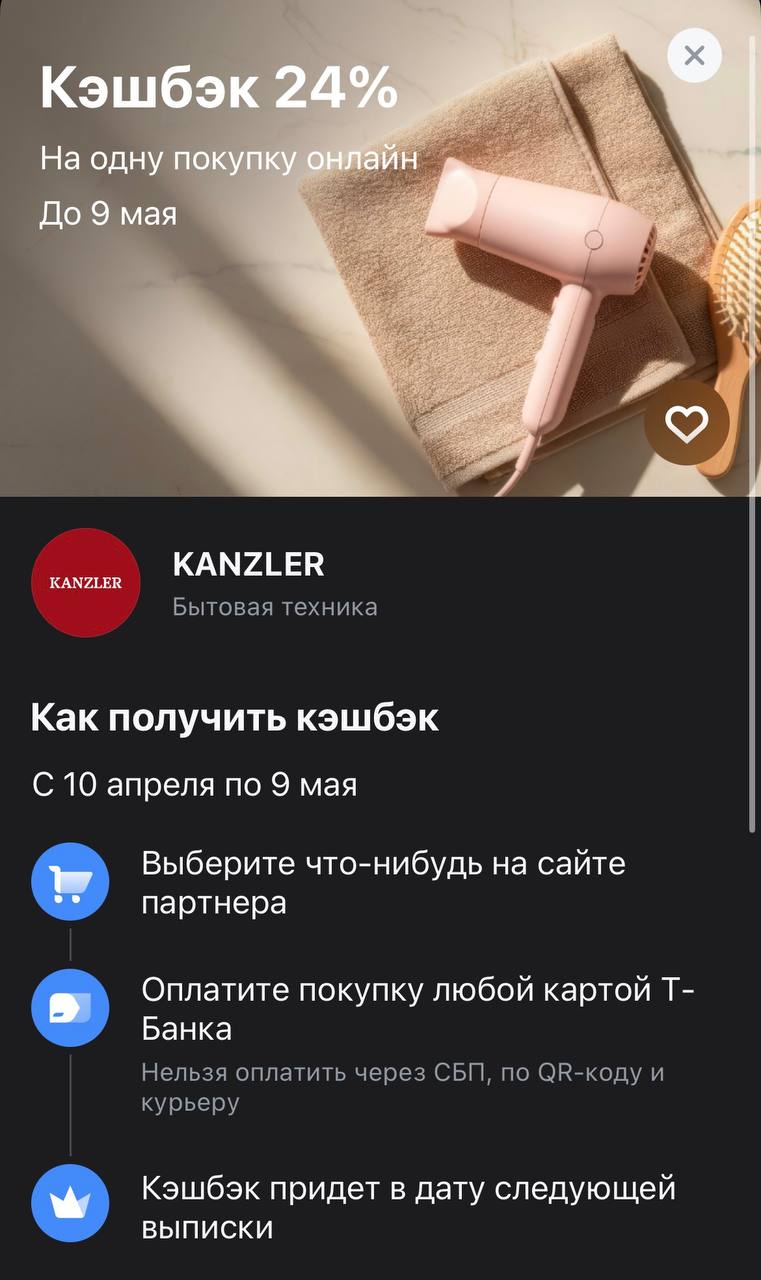

Я всегда говорю: если планируете крупные покупки, сначала загляните в каталог дебетовых карт на Банки.ру. Без нормальной карты с кэшбэком такие траты — это просто добровольное пополнение прибыли ритейлеров за ваш счет. Сегодняшний пример — акция от Т-Банка и бренда KANZLER, которая позволяет забрать очень жирный профит на ровном месте.

До конца апреля в Бланке выросла доходность по депозитам на короткие сроки. Это неплохой способ заработать на оборотных средствах во время майских праздников

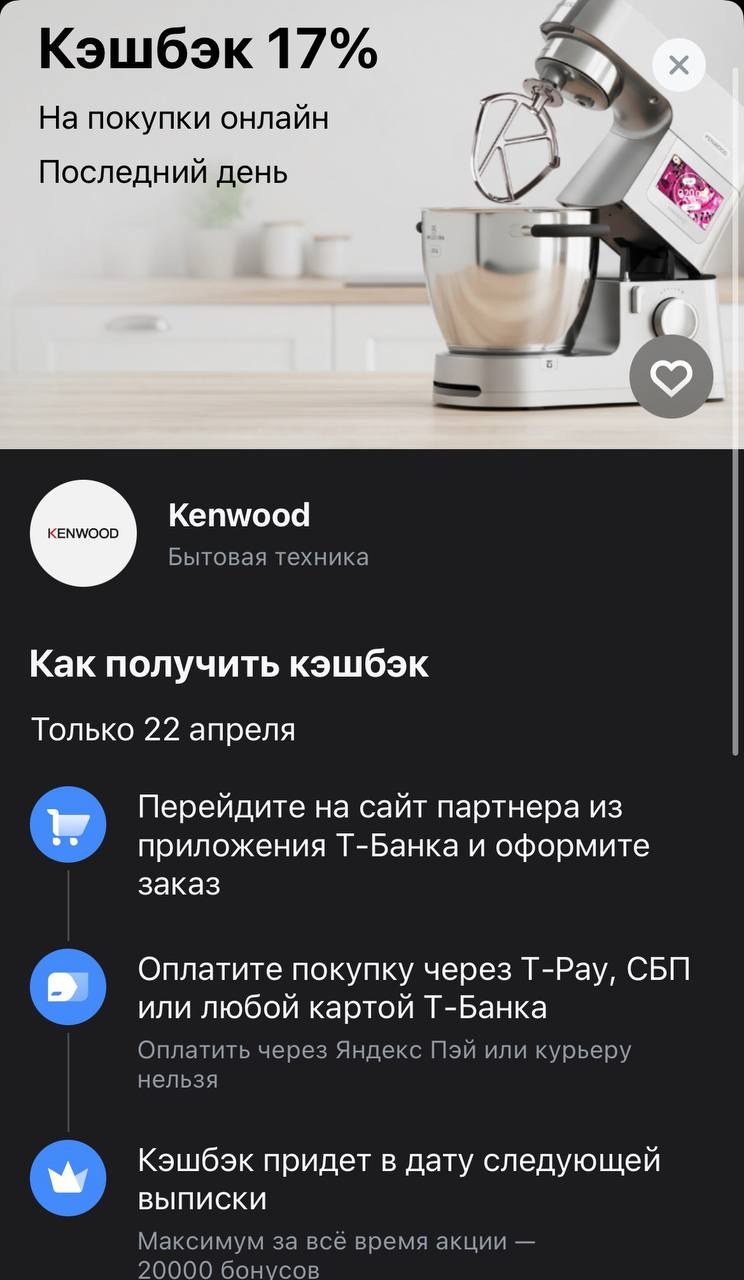

Если ваша кухня — это не просто место для быстрого завтрака, а серьезный кухонный комбайн или профессиональный планетарный миксер от Kenwood давно висит в списке желаемого, сегодня настал тот самый момент. Т-Банк решил завершить апрель громким оффером, предлагая возврат 17% за покупку техники этого бренда. Для премиального сегмента, где ценники на базовые модели часто уходят за 80 000 рублей, а на флагманы — за 150 000, такой процент — это не просто «приятная мелочь», а возможность сэкономить...

📃 Наша сторона подтверждает, что регулятор OFAC стал запрашивать в процессе QA и уточнения данных (перед выпуском лицензии) происхождение капитала заблокированных средств не только у юридических, но и у физических лиц.

Пользуюсь платформой Банки ру по участию в оформлении различных продуктов. Так, 8.04.2026 воспользовался каталогом подбора карт на маркетплейсе. Выбрал дебетовую карту "Уралсиб" для ежедневных покупок. Устроили условия пользования с начислением кэшбека, выбором категорий на месяц, процентом на остаток и достойной ставкой по накопительному счёту.

приятно получить карту и получить банкимани в придачу!

я пыталась газпромбанк оформить, но к нам не привозит курьер, нужно в офис за 50 км. ехать. если б привезли, давно бы оформила. подбирала ее тоже на банки.ру кстати)

Самые заметные события в сфере ИИ-технологий

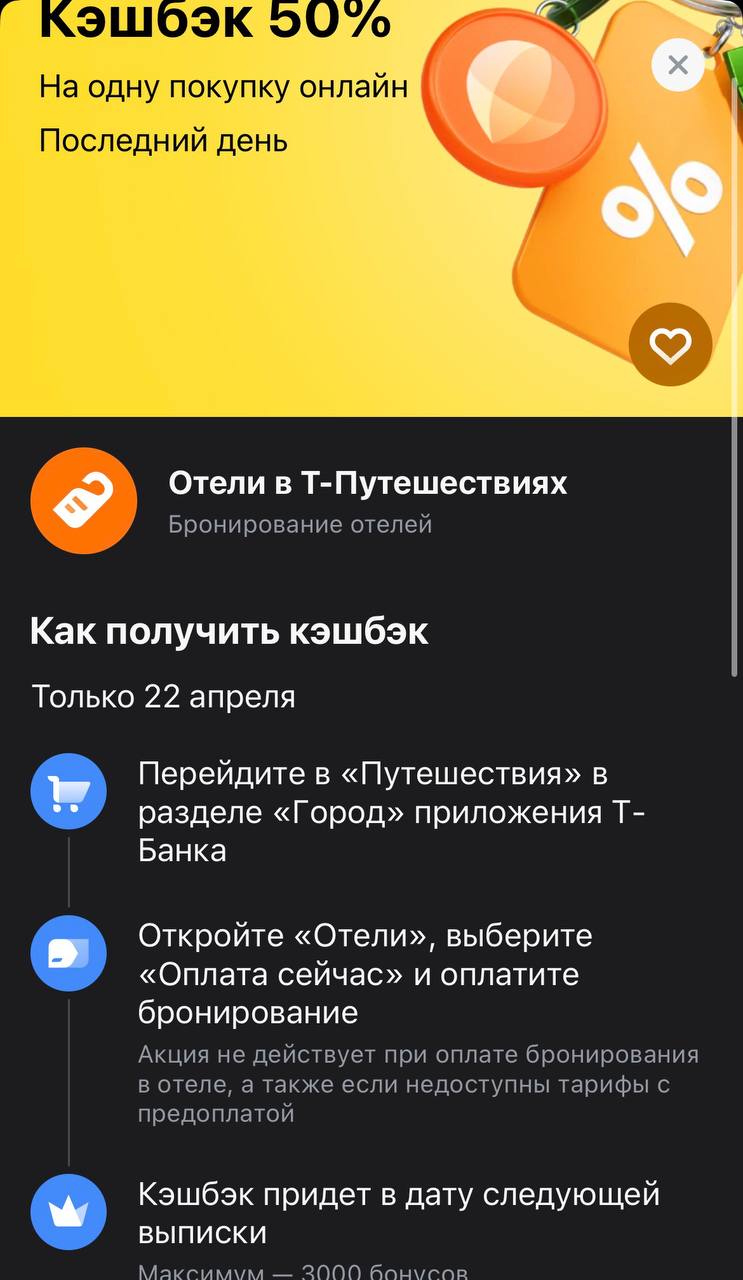

Только мы обсудили предыдущие 14% на Level.Travel, как банк решил выкатить по-настоящему «жирный» оффер. Сегодня, 22 апреля, действует возврат 50% на бронирование отелей через собственный сервис банка. Это, пожалуй, одна из самых агрессивных акций в категории туризма за последнее время — фактически банк готов оплатить половину стоимости вашего проживания, если уложиться в лимиты.