Разбираем решение ЦБ 🔍

Банк России ожидаемо снизил ключевую ставку на 50 б.п., до 14,5%, но сопроводил это решение довольно осторожным сигналом. Экономика продолжает охлаждаться: внутренний спрос приблизился к возможностям предложения, потребительская активность замедляется, напряженность на рынке труда постепенно снижается. Однако для ЦБ этого пока недостаточно, чтобы говорить о быстром смягчении политики: устойчивые показатели инфляции не снижаются и находятся в диапазоне 4–5% в пересчете на год, а инфляционные ожидания остаются повышенными.

Главное изменение по сравнению с мартовским релизом — более явный акцент на бюджетных рисках. ЦБ прямо предупреждает: если расходы бюджета окажутся выше и это приведет к росту структурного дефицита, денежно-кредитная политика должна будет быть жестче, чем в базовом сценарии, обращает внимание Алексей Корнев, портфельный управляющий УК «Альфа-Капитал».

Новый среднесрочный прогноз также выглядит осторожнее, чем предыдущий, выпущенный в феврале. Прогноз по инфляции и ВВП не изменился, но уточнены ожидания по средней ключевой ставке на 2026 год — 14–14,5% (13,5–14,5% в февральском прогнозе). Это означает, что с 27 апреля до конца 2026 года средняя ключевая ставка прогнозируется в диапазоне 13,3–14% (ранее 13,1–14,3%). На 2027 год диапазон, наоборот, стал чуть шире — 8–10% с 8–9% ранее. При этом внешние условия в прогнозе стали заметно лучше: ЦБ повысил оценку цены нефти, экспорта, торгового баланса и счета текущих операций. Однако даже они не убедили регулятора заложить более быстрое снижение ставки. ЦБ будет смягчать политику постепенно, пока не увидит более убедительного и устойчивого замедления инфляции, снижения инфляционных ожиданий и большую определенность по бюджетной политике.

Что с рынком?

После публикации решения доходности ОФЗ выросли почти по всей кривой, на рынке явно были более позитивные ожидания по ставке (кривые свопов накануне закладывали более мягкое решение). Особенно сильное движение наблюдалось в средней части кривой — доходности выпусков с погашением в 2027–2032 годах выросли в среднем на 15–25 б.п. (-0,5-0,8% в цене). Длинные бумаги также отреагировали ростом доходностей: в среднем доходности выросли на 10–15 б.п., что соответствует снижению цен на 0,6-0,8%.

В мае было выгодное предложение от Альфа-Банка "Пригласи друга в инвестиции".

Чистый приток в фонды облигаций достиг 24,8 млрд, в фонды денежного рынка — 15,6 млрд, драгоценных металлов — 95 млн. Отток из смешанных фондов составил 765 млн, а из фондов акций — 756 млн.

В апреле инвесторы проявили повышенный интерес к облигациям федерального займа (ОФЗ) — объём покупок достиг 258 млрд рублей. Рост спроса связан с приближением заседания Банка России, на котором будет обсуждаться уровень ключевой ставки.

В последние месяцы заметил за собой странную вещь: открываю терминал, смотрю на акции — и закрываю. Без сделок. Хотя раньше это было почти ежедневное занятие. Не сказать, что рынок плохой или всё падает, но ощущение изменилось. И, как оказалось, не у меня одного.

Страх инвестировать нормален. Вы боитесь потерять деньги, ошибиться, выглядеть глупо. Этот страх защищает вас от необдуманных решений. Но он же мешает вам приумножить капитал. Проблема не в страхе, а в том, что вы позволяете ему управлять вами. Миллионы людей не инвестируют вообще ничего, держат деньги в наличных или на вкладе под инфляцию, и теряют покупательную способность. Они тоже боятся. Но их страх приводит к гарантированным потерям, а не к возможным. Инфляция съедает их деньги каждый...

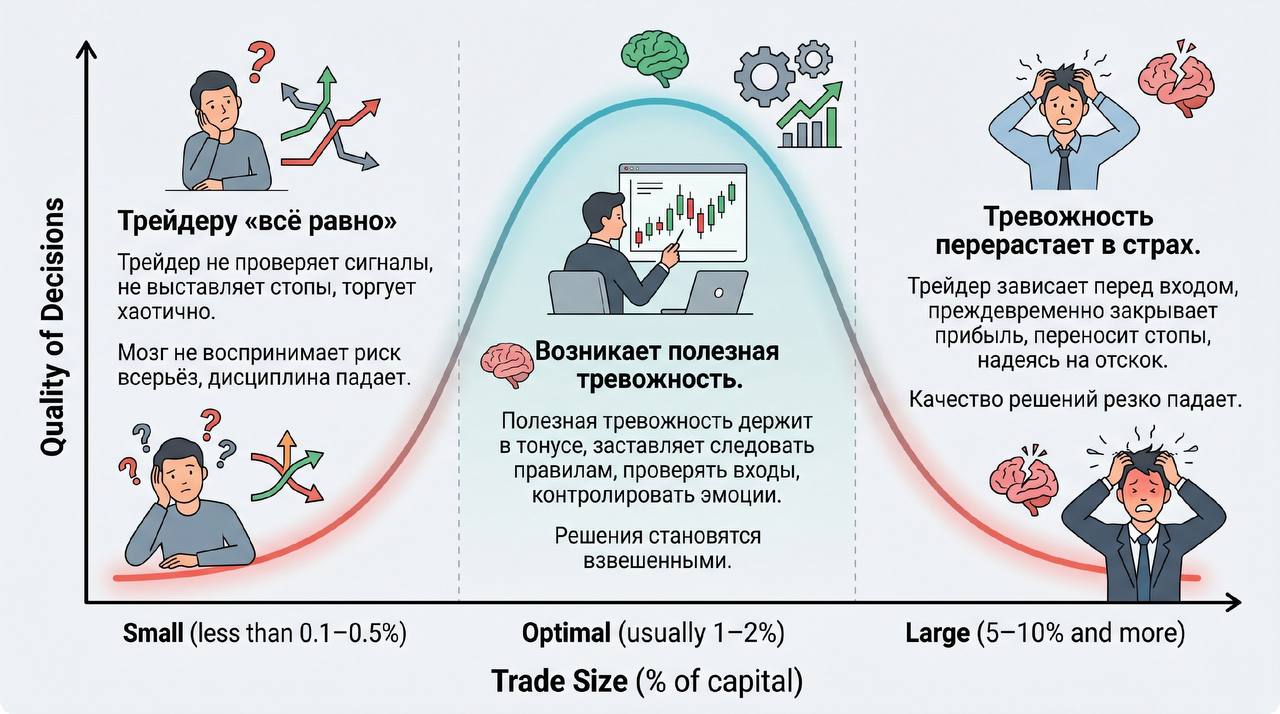

🐻 Риск-менеджмент: ключ к долгосрочному успеху на рынке

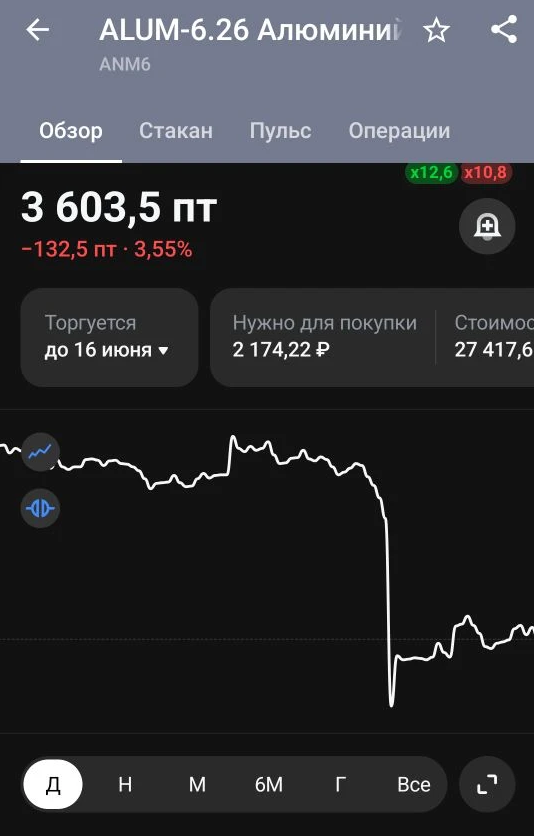

Кратко разберём, чем отличается подход трейдеров и аналитиков — на примере реакции рынка на открытие Ормузского пролива и динамики цен на алюминий.

Многие уверены: чтобы заработать на бирже, нужно просто купить актив и держать его долгие годы, игнорируя любые колебания. В этой логике есть рациональное зерно — попытки предсказать каждое движение цены действительно чаще вредят портфелю, чем помогают. Но возведённое в абсолют «терпение» превращается в ловушку.

Вы 100% хоть раз слышали или читали про европейцев, которые все из себя молодцы и умеют обращаться с деньгами.

Закрытый паевой инвестиционный фонд (ЗПИФ): как это работает в 2026 году и кому действительно выгодно

Инвестиции — это инструмент, позволяющий получить прибыль посредством пассивного участия в том или ином проекте. На маркетплейсе Банки.ру имеется возможность приумножить свой капитал - вложить деньги в акции, облигации, биржевые паевые и инвестиционные фонды и альтернативные активы. Здесь легко подобрать брокера с помощью мастера подбора брокерского счета https://www.banki.ru/investment/brokers/?source=from_main_investment_broker_banner , а также купить: 1)российские ценные бумаги https...

Честно говоря, последние пару лет я к ОФЗ относился довольно прохладно. Доходности были низкие, смысла фиксировать деньги на долгий срок особо не видел — вклады давали сопоставимо, а иногда и лучше. Но в последние месяцы ситуация поменялась, и я неожиданно для себя снова начал смотреть в сторону гособлигаций.

Последние пару месяцев периодически возвращаюсь к одному и тому же вопросу: есть ли сейчас смысл уходить из вкладов в облигации. На цифрах вроде бы всё красиво, но на практике не так однозначно.

В феврале 2026 года получила оформила карту Халва через мастера подбора карт на Банки.ру https://www.banki.ru/card-master/. В марте 2026 года я узнала про акцию Совкомбанка "26 тысяч рублей за 9 месяцев инвестиций". Я заинтересовалась акцией и решила в ней поучаствовать, тем более у меня уже был положительный опыт участия в подобной акции Альфа-Банка "10 тысяч рублей за 5 месяцев инвестиций".