Как я через Банки.ру нашел вклад

Когда у меня появилась первая крупная сумма, которую я решил положить на вклад, я был уверен: нужно брать максимальную ставку. Самую высокую, какую найду. Но потом я задумался: а что если через пару месяцев у меня появятся еще свободные деньги? Смогу ли я их доложить на тот же вклад? Или придется открывать новый, уже под другую, возможно, более низкую ставку? Я зашел на финансовый маркетплейс Банки.ру и начал сравнивать вклады не только по ставкам, но и по возможности пополнения. Рассказываю, как выбрал вклад с пополнением и почему это оказалось выгоднее, чем гнаться за самым высоким процентом.

С чего я начал и какая была задача

У меня была сумма, которую я точно хотел положить на вклад. Но я знал, что через 3-4 месяца у меня будет еще одна сумма (например, годовая премия или возврат налогового вычета), и я тоже хотел бы ее положить. Открывать два отдельных вклада не хотелось — неудобно следить. Поэтому мне нужен был вклад, в который можно докладывать деньги в течение срока.

При этом я понимал, что вклады с пополнением обычно дают ставку чуть ниже, чем без пополнения. Вопрос был: насколько ниже и стоит ли эта разница удобства?

Как я сравнивал вклады на Банки.ру

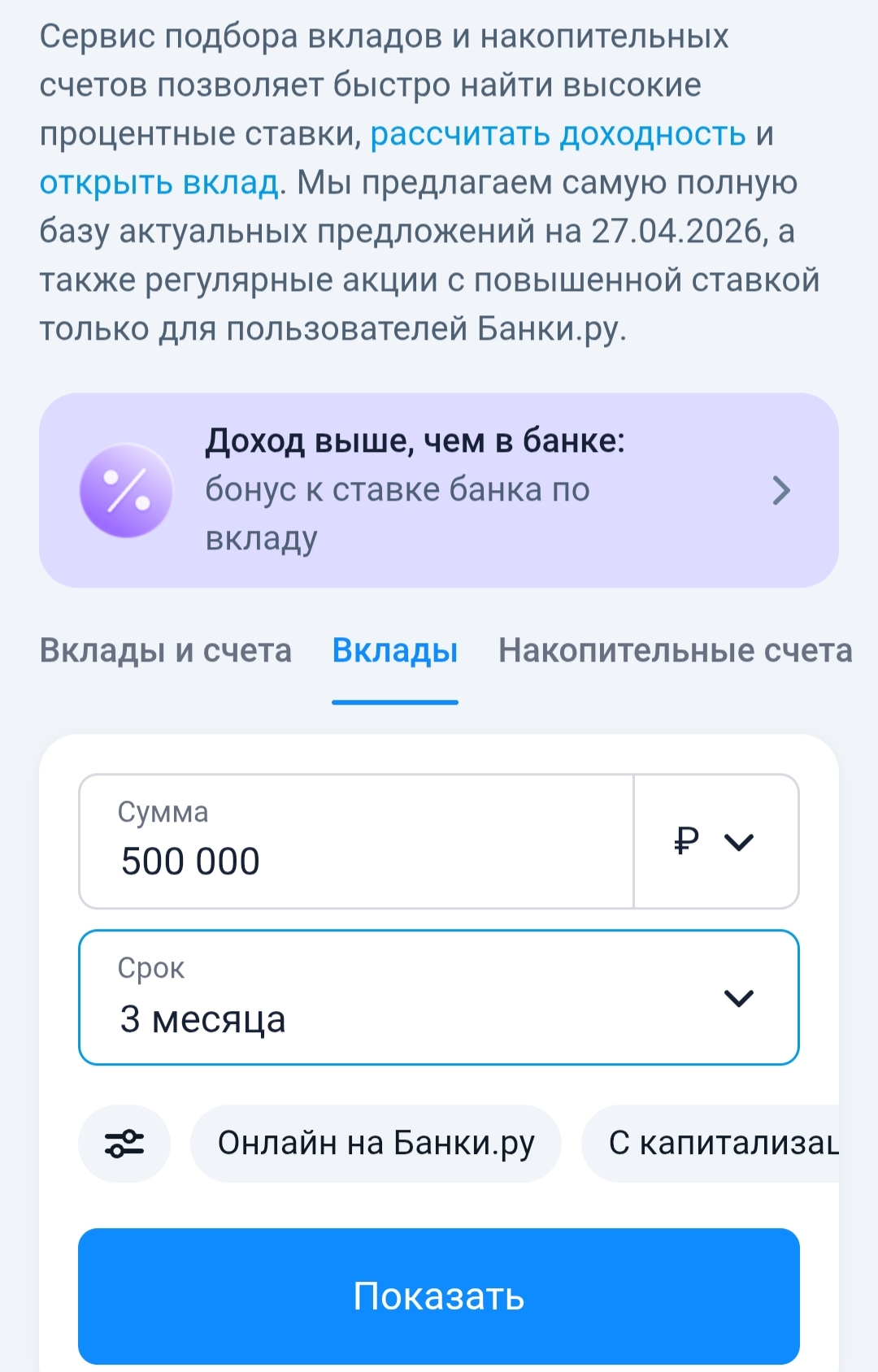

Я зашел в каталог вкладов и начал изучать. Сначала выбрал вклад с максимальной ставкой без пополнения. Потом — вклады с пополнением и сравнил ставки.

Первое, что я заметил, — разница была не такой большой, как я ожидал. На некоторых сроках вклады с пополнением давали ставку всего на 0,5–1% ниже, чем вклады без пополнения. На других — разница достигала 2–3%. Нужно было смотреть конкретно.

Второе — я обратил внимание на условия пополнения. В одних вкладах минимальная сумма пополнения была небольшой (от 1000 рублей), что мне подходило. В других — от 50 000 рублей и выше, что для меня было неудобно.

Третье — я смотрел на срок, в течение которого можно пополнять. В одних вкладах пополнение разрешено в течение всего срока. В других — только в первые несколько месяцев. Мне нужно было, чтобы можно было докладывать почти до конца срока.

Четвертое — я проверял, меняется ли ставка после пополнения. В большинстве вкладов ставка фиксированная на весь срок, и пополнение не влияет на процент. В некоторых — ставка плавающая или после пополнения пересчитывается. Такие я не рассматривал.

Пятое — я сравнивал итоговую доходность. Если я положу сумму А сейчас, а через 3 месяца — сумму Б, сколько я получу в итоге через год? Это можно было посчитать на калькуляторе. Оказалось, что даже при чуть более низкой ставке, возможность пополнения перекрывает разницу, если я действительно планирую докладывать.

Что я выяснил и на чем остановился

Я сравнил три банка.

В первом банке ставка без пополнения была высокой, а с пополнением — ниже на 2%. Для меня это было слишком много. Я бы потерял несколько процентов годовых ради удобства — невыгодно.

Во втором банке разница была всего 0,5%. Но минимальная сумма пополнения была высокой (от 100 000 рублей). Моя будущая сумма была меньше, поэтому я не мог бы ее доложить. Не подошло.

В третьем банке разница составляла 0,8%. Минимальная сумма пополнения была символической (от 1000 рублей). Пополнять можно было в течение всего срока. Ставка фиксированная. Я выбрал этот вариант.

Почему? Да, я терял 0,8% годовых по сравнению с максимальной ставкой без пополнения. Но с учетом того, что я планировал доложить сумму через 3-4 месяца, общий доход с учетом возможности пополнения оказался примерно таким же, как если бы я открыл два отдельных вклада. Плюс удобство: всё в одном месте.

Как вклад показал себя за год

Я открыл вклад с пополнением, положил первую сумму. Через 3 месяца пришла премия — я зашел в приложение и доложил ее на тот же вклад. Еще через 2 месяца — небольшая сумма, и ее тоже доложил. Процесс занял пару минут.

В конце срока я получил проценты со всей суммы, которая накопилась на вкладе. Если бы я открыл вклад без пополнения, то вторую и третью сумму пришлось бы либо держать на накопительном счете под меньший процент, либо открывать отдельные вклады с более низкими ставками (потому что короткие вклады обычно менее выгодны). В итоге мой вариант с пополнением оказался самым удобным и финансово оптимальным.

Мои выводы и советы тем, кто выбирает вклад с пополнением через Банки.ру

1. Оцените, будете ли вы реально пополнять вклад. Если вы точно знаете, что через 3 месяца у вас появятся деньги, и вы их донесете — вклад с пополнением имеет смысл. Если вы просто "хотите возможность", но скорее всего не воспользуетесь — лучше взять максимальную ставку без пополнения.2. Посчитайте разницу в ставке. Иногда вклады с пополнением дают ставку всего на 0,3–0,5% ниже, чем без пополнения. Это небольшая плата за удобство. Если разница 2–3% — возможно, не стоит.3. Проверьте минимальную сумму пополнения. Если банк требует докладывать от 50 000 рублей, а у вас будет 10 000 — эта опция для вас бесполезна. Ищите вклад с минимальной суммой пополнения, которая вам реально подходит.4. Узнайте, до какого срока можно пополнять. Некоторые вклады позволяют пополнять только в первые 2-3 месяца. Если ваши будущие поступления будут позже — этот вклад не подходит.5. Проверьте, меняется ли ставка при пополнении. В редких случаях ставка может снижаться после пополнения. Убедитесь, что она фиксированная на весь срок.6. Считайте общую доходность. Не просто сравнивайте проценты, а прикиньте: если я положу X сейчас, а через время Y — сколько получу в итоге. Калькулятор на Банки.ру помогает это посчитать. Подобрать вклад с пополнением под свои параметры можно в каталоге вкладов.

Главный урок

Раньше я думал, что самый главный параметр вклада — это ставка. Но оказалось, что возможность пополнения может быть не менее важной, если у вас регулярно появляются свободные деньги. Да, придется пожертвовать 0,5–1% годовых. Но зато вы не будете держать деньги под матрасом в ожидании, когда накопится на новый вклад, и не откроете три разных вклада, за которыми неудобно следить. Банки.ру помог мне найти вклад, где разница в ставке была минимальной, а условия пополнения — максимально удобными. В итоге я получил и доходность, и гибкость.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Много лет подряд, я бездумно и безрассудно набирала в различных МКО большое количество займов. И каждый раз благополучно забывала о том, что эти займи необходимо возвращать кредиторам, да еще и с процентами. Каждый раз, я ошибочно полагала, что раз у меня нет официального дохода и никакого имущества, то в случае, если кредиторы обратятся в суд, взыскать с меня, будет нечего. И уж тем более,меньше всего, я задумывалась о том, как именно, подобные займы отразятся на моей кредитной истории. И...

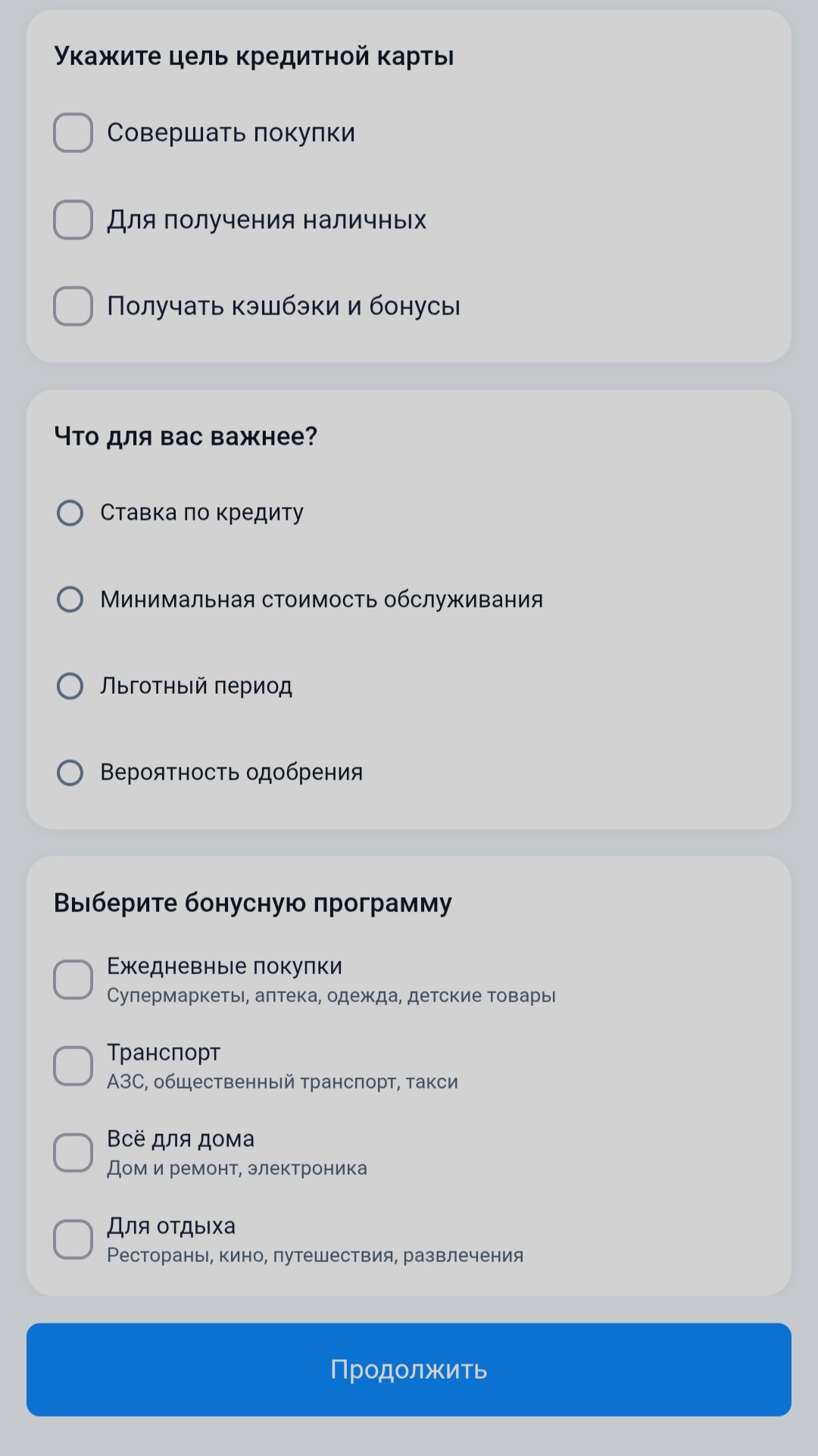

В какой-то момент я понял, что обычной дебетовой карты с кэшбэком мне уже мало. Иногда хочется купить что-то крупное, но не снимать при этом свои накопления. Или просто иметь финансовую "страховку" на случай, если зарплата задержится. Я решил оформить кредитную карту. Но вокруг столько предложений, что глаза разбегаются: тут 100 дней без процентов, там мили, тут кэшбэк. Я зашел на финансовый маркетплейс Банки.ру, чтобы разобраться, где реальная выгода, а где маркетинг. Рассказываю, как...

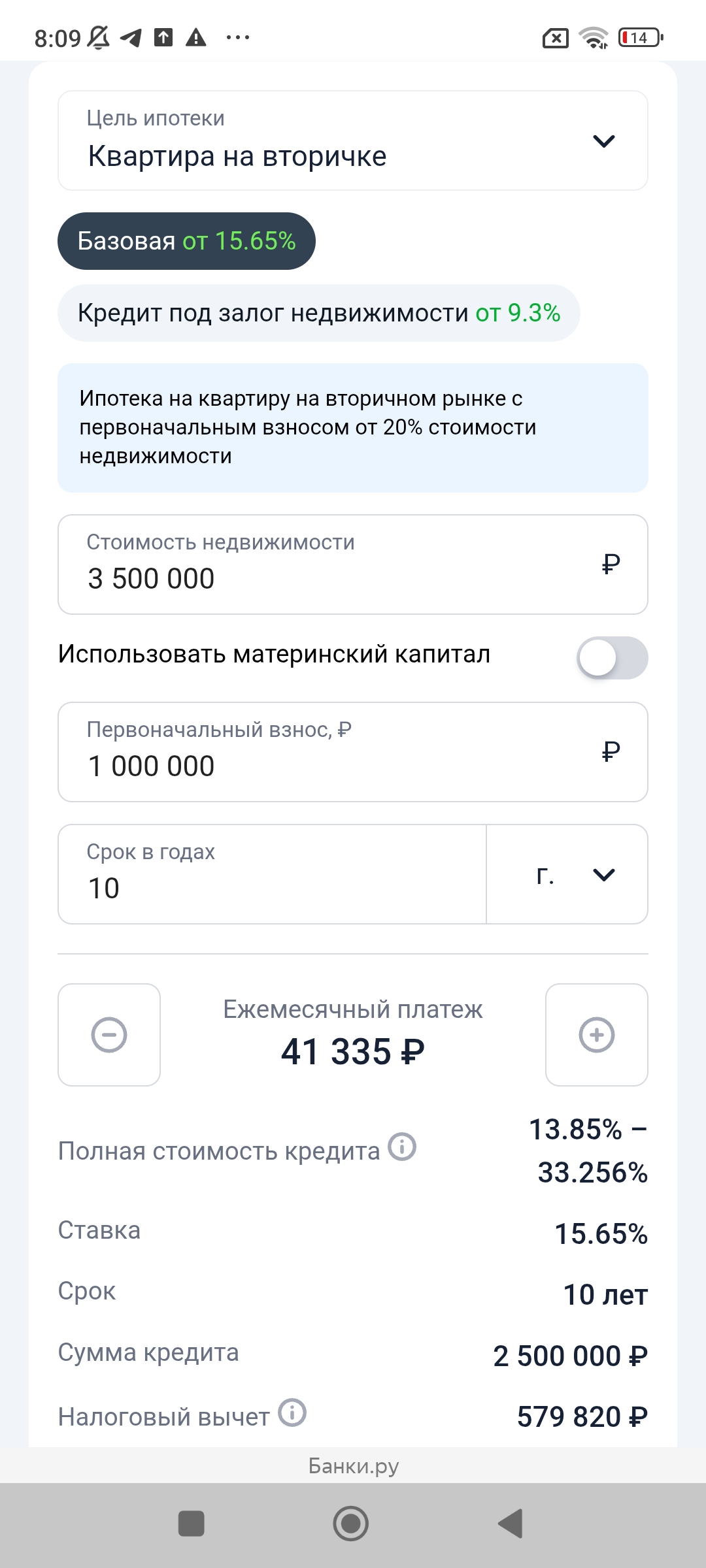

Решение взять ипотеку далось мне непросто. Страшно было не столько из-за суммы, сколько из-за срока — 20 лет в долгу у банка. Но своя квартира перевесила. Я знал, что банки любят рекламировать одни ставки, а по факту предлагать другие — после добавления страховок, комиссий и прочих обязательных плюшек. Поэтому я решил подойти к вопросу системно и сначала изучить рынок через финансовый маркетплейс Банки.ру. Рассказываю, как я сравнивал программы, на какие параметры смотрел и почему в итоге взял...

Расскажите на личном опыте, кто и как восстанавливал отношения с банками после процедуры банкротства. На что обращают внимание при обращении после процедуры и куда лучше обратиться за 100% м одобрением. Куда лучше сначала обратиться? В мфо или в банк? И как в целом процедура повлияла на вас?

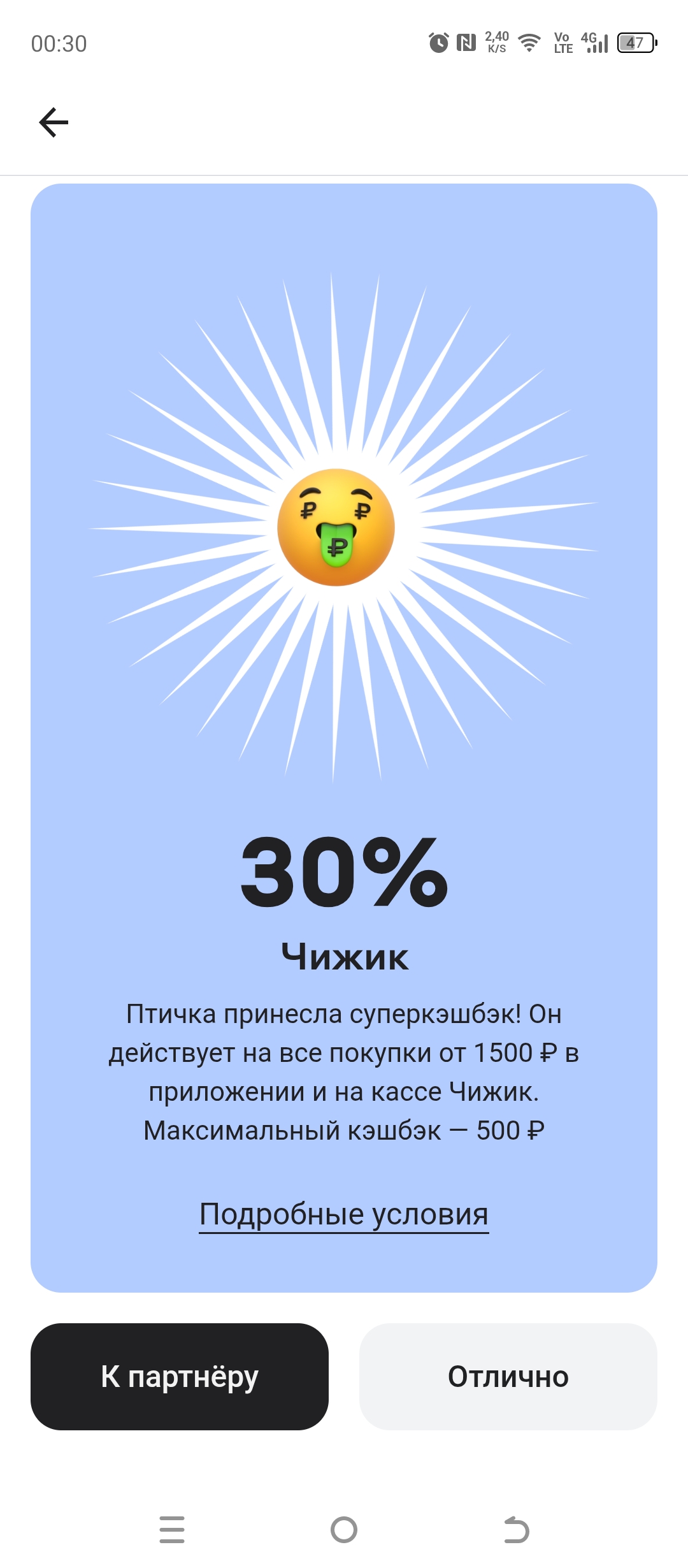

Раз в неделю крутите барабан и получайте кэшбэк до 100% за покупки в Чижик. Чтобы получить кэшбэк на этой неделе, крутите аукционый барабан с 27 апреля ( этот кэшбэк будет действовать до 3 мая). Оплачивайте покупки от 1500₽ в приложении или на кассе в сети магазинов Чижик картой Альфа-Банка и ждите кэшбэк. Новый барабан откроется на следующей неделе. Лимит вашего кэшбэка зависит от выпавшего в барабане...

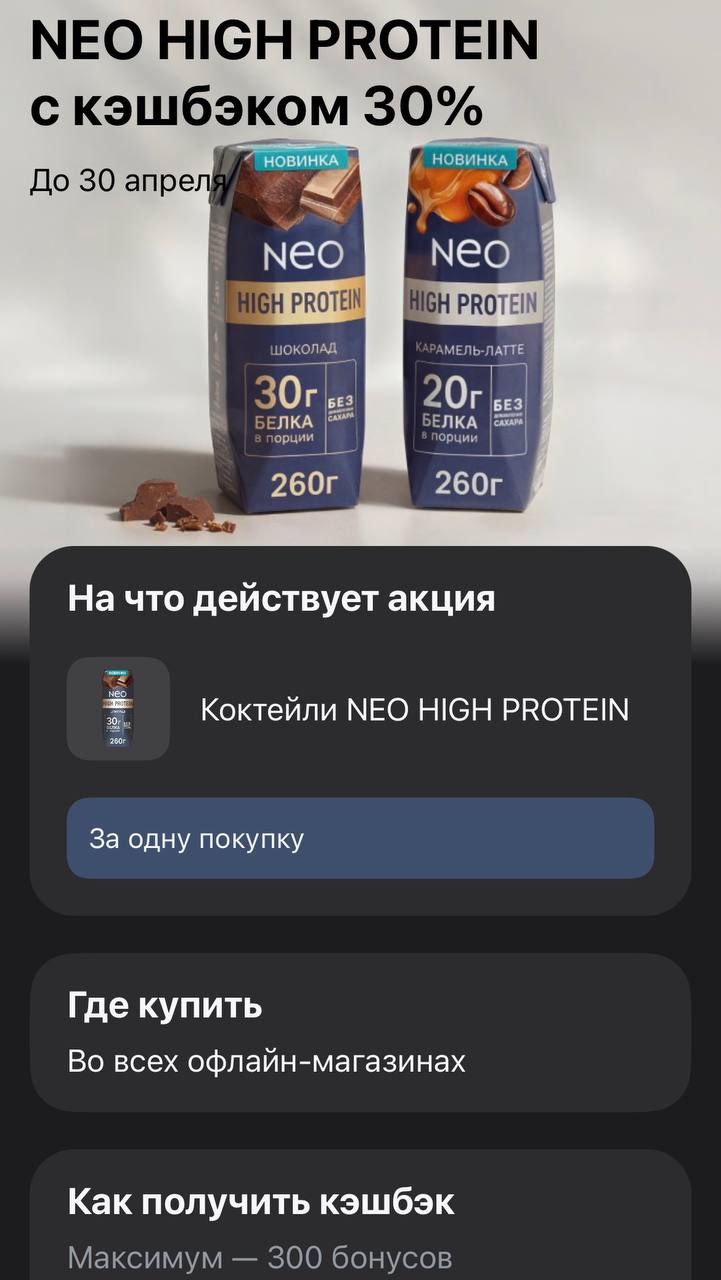

Для тех, кто следит за нормой белка или просто ищет быстрый и полезный перекус на бегу, в приложении Т-Банка появилось бодрое предложение. Дают кэшбэк 30% на коктейли NEO HIGH PROTEIN. В одной порции на 260 г содержится до 30 г белка и при этом никакого сахара. Это отличный вариант подпитать мышцы после тренировки или просто утолить голод, когда на полноценный обед нет времени.

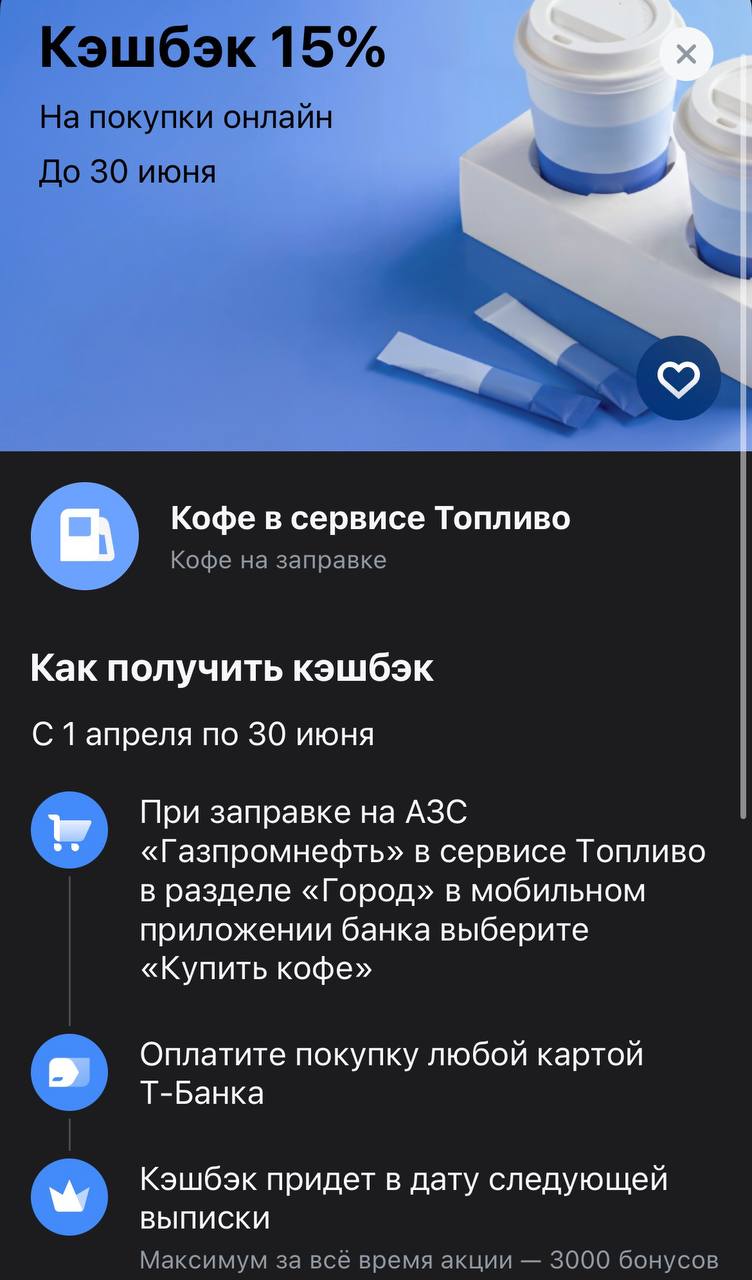

Кажется, Т-Банк решил окончательно переманить всех кофеманов-автомобилистов на свою сторону. Если вы тоже не можете просто заправиться и не взять стаканчик капучино в дорогу, то эта акция — отличный повод сэкономить. Сейчас в приложении дают 15% кэшбэка на кофе, если покупать его через встроенный сервис. Мелочь, а приятно, особенно когда за месяц таких «кофейных остановок» набегает приличная сумма.

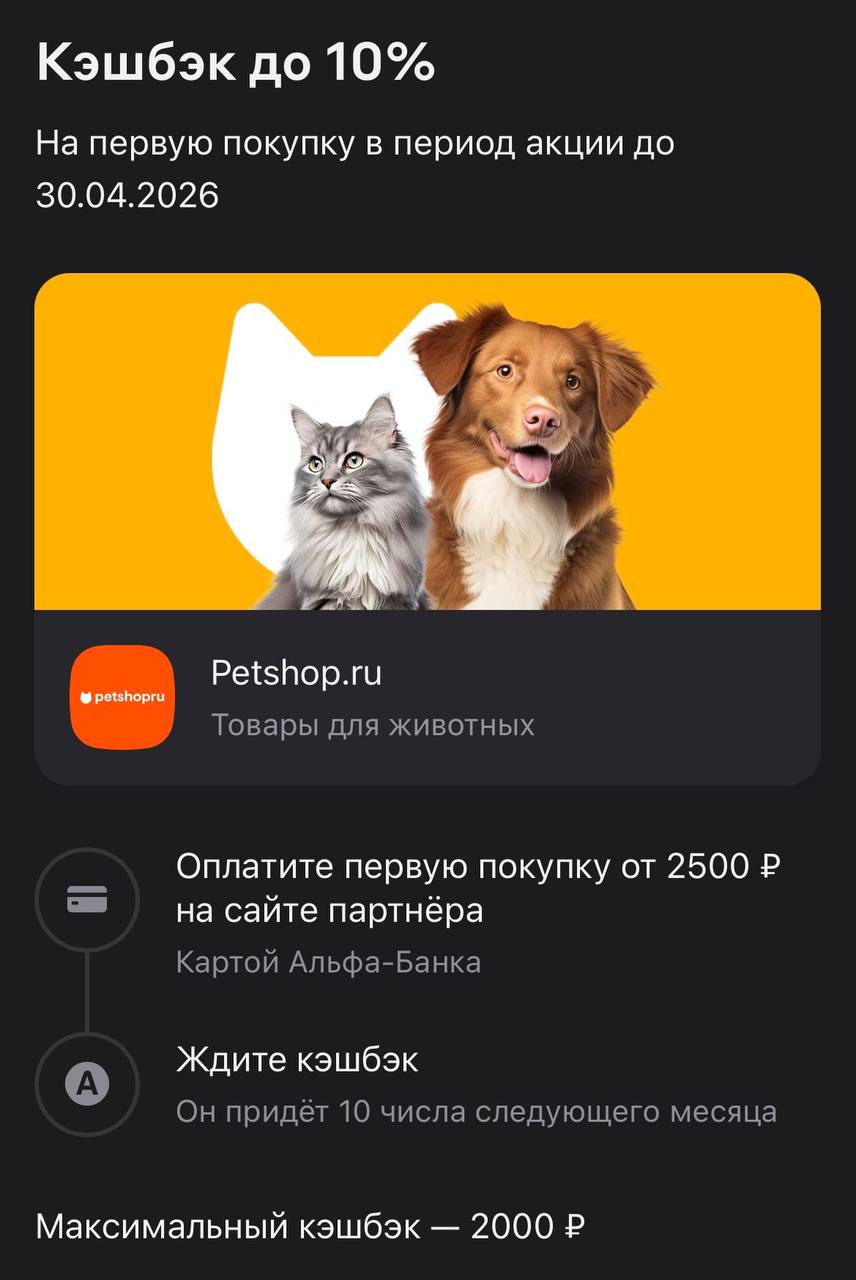

Если у вас дома живут коты или собаки, то вы прекрасно знаете: эти ребята съедают бюджет быстрее, чем вы успеваете его планировать. Качественный корм, наполнитель и всякие игрушки стоят сейчас столько, что любая возможность вернуть часть денег на карту — это просто спасение. Альфа-Банк как раз выкатил предложение для любителей животных: кэшбэк до 10% на покупки в Petshop.ru.

Летом 2025 года я оформила и получила кредитные карты Т-Банка и Альфа Банка. Этого мне показалось мало - я заказала еще кредитную карту Ozon Банка. Сразу после оформления стала доступна виртуальная карта, а пластиковую карту через 3 дня доставили в ПВЗ Ozon. И вот - я счастливая 🤩 обладательница кредитной карты Ozon Банка.

Классный пост! Чётко, понятно и доступно!😊

И красивый визуал! 🤩

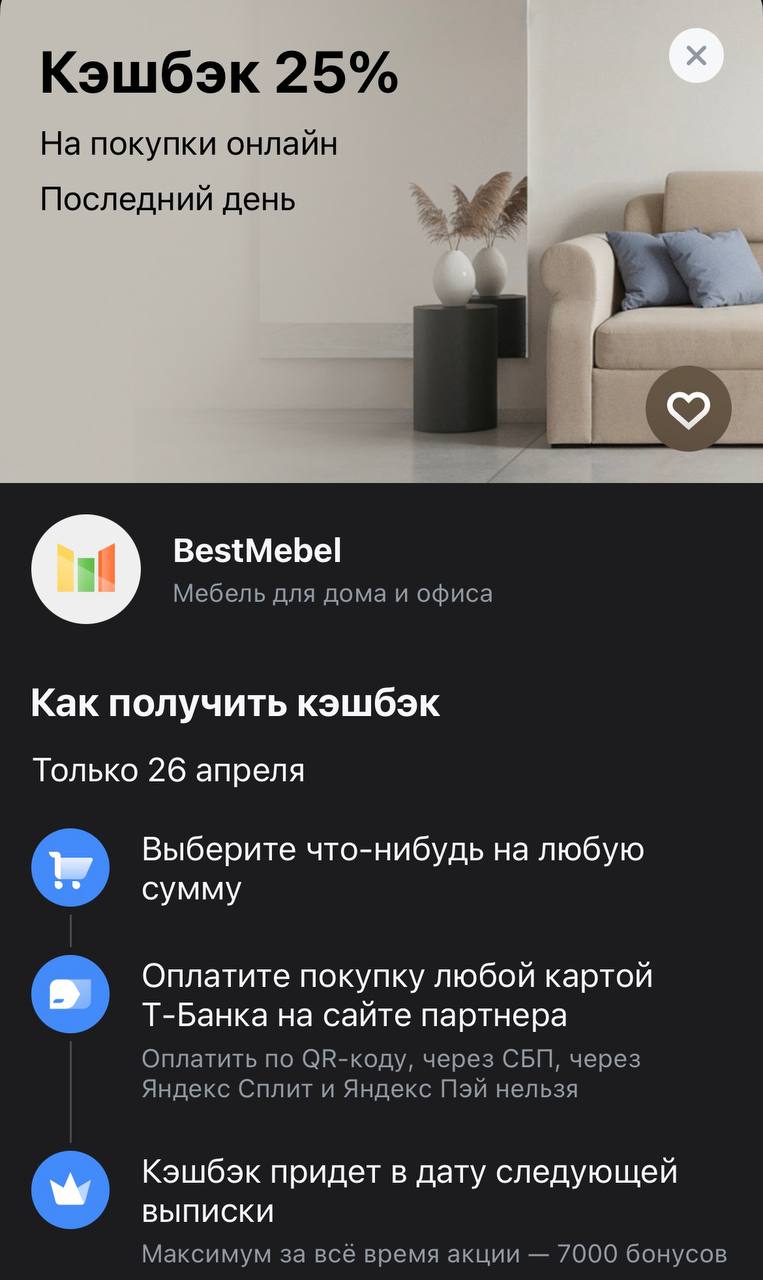

Если вы давно планировали обновить рабочее место, купить новый комод или тот самый стеллаж, до которого не доходили руки, сегодня — идеальный момент. Мебель — покупка серьезная и обычно недешевая, поэтому кэшбэк в четверть стоимости превращает даже дорогой шкаф в очень приятное приобретение. В приложении Т-Банка сегодня «вспыхнуло» предложение: 25% возврата на покупки в BestMebel.