Как я искал выгодный и приятный вклад через Банки.ру

Долгое время я не клал деньги на вклады именно из-за страха: а вдруг срочно понадобятся? Вклад — это же надолго, а жизнь непредсказуема. Но потом я узнал, что есть вклады с возможностью частичного снятия без потери процентов. Решил изучить этот вопрос на Банки.ру. Рассказываю, как выбирал такой вклад, на какие параметры смотрел и почему в итоге перестал бояться замораживать деньги.

С чего я начал и какие были опасения

У меня была сумма, которую я хотел сохранить и приумножить. Но я не был на 100% уверен, что она не понадобится мне раньше срока. Например, может сломаться машина, понадобится срочный ремонт или помощь родственникам. Классический вклад с потерей всех процентов при досрочном закрытии меня не устраивал.

Я узнал, что есть вклады с возможностью частичного снятия — когда вы можете снять часть денег, а проценты продолжают начисляться на оставшуюся сумму. Это было похоже на накопительный счет, но ставка выше. Я решил сравнить такие вклады.

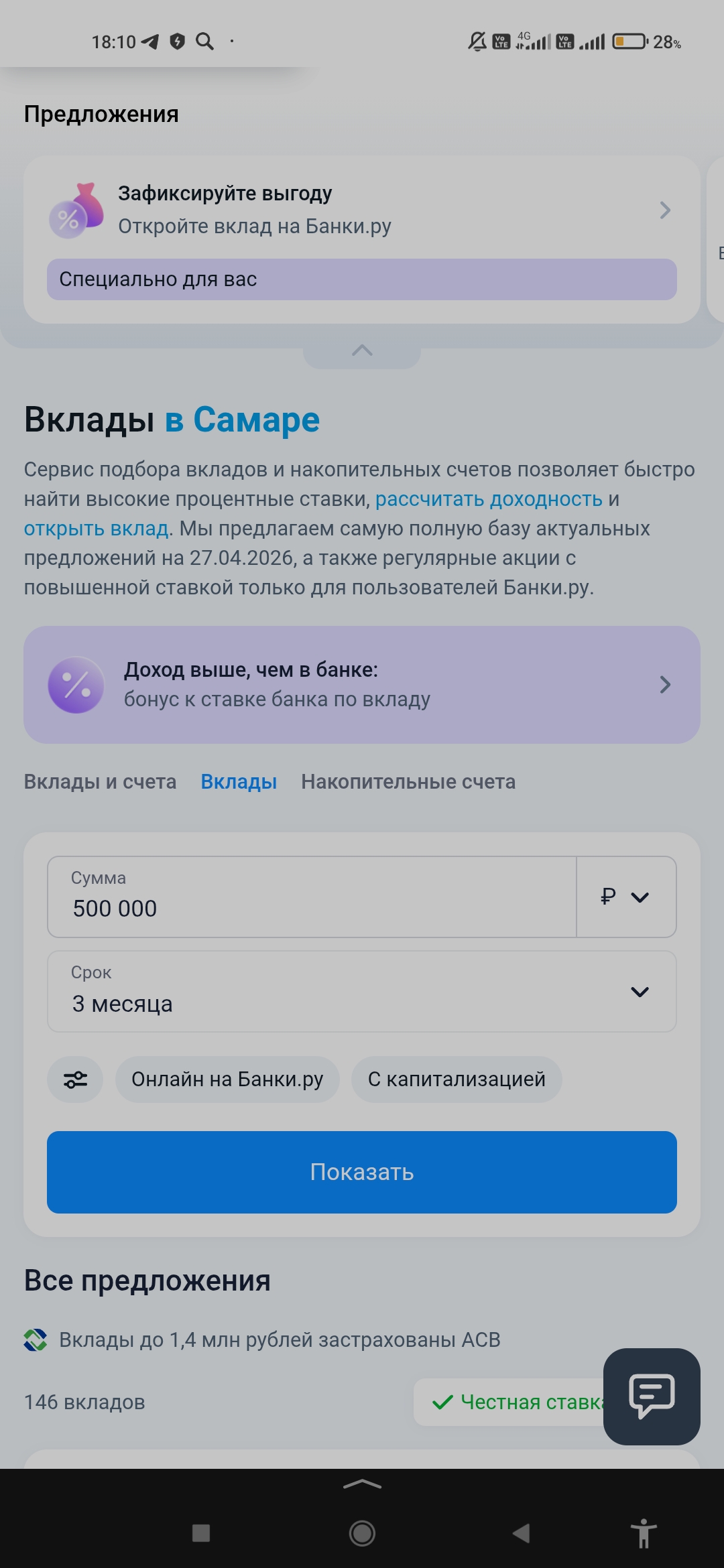

Как я сравнивал вклады с частичным снятием на Банки.ру

Я зашел в каталог вкладов, отфильтровал по параметру «частичное снятие». Таких оказалось немного, но выбор был.

Первое, на что я обратил внимание, — минимальный остаток. Почти во всех вкладах с частичным снятием есть условие: вы можете снимать деньги, но на счете должна оставаться неснижаемая сумма (например, 50% от первоначального взноса или фиксированная сумма). Это логично — иначе банк не может планировать свои ресурсы.

Мне нужно было понять: если я сниму часть денег, какая минимальная сумма останется? Сможет ли этот остаток дальше приносить доход, который меня устроит? В некоторых вкладах минимальный остаток был очень высоким (например, 70–80% от суммы). Это означало, что я могу снять лишь малую часть. В других — минимальный остаток был небольшим (30–40% или фиксированная сумма).

Второй параметр — ставка после снятия. В одних вкладах ставка не менялась независимо от остатка. В других — если вы снимали деньги, ставка снижалась. Это логично: банк дает высокий процент в расчете на крупную сумму. Я для себя решил, что хочу вклад, где ставка фиксированная и не зависит от того, снимал я или нет.

Третий параметр — порог снятия. В некоторых вкладах можно снимать любую сумму. В других — только сумму не меньше определенного порога (например, от 10 000 рублей). Для меня это было не критично, но я проверил.

Четвертый параметр — процентная ставка. Вклады с частичным снятием обычно дают ставку чуть ниже, чем классические вклады без снятия. Я сравнивал разницу. В одних банках она была небольшой (0,5–1%), в других — существенной (2–3%). Для меня имел смысл только тот вклад, где разница была минимальной.

Пятое — возможность пополнения. Я не планировал пополнять, но иногда опция пополнения шла в комплекте с частичным снятием. Если есть — хорошо, если нет — не страшно.

Что я выяснил и на чем остановился

После нескольких дней сравнения я нашел два подходящих варианта.

Первый — вклад с высокой ставкой, минимальный остаток составлял 50% от первоначальной суммы. То есть я могу снять до половины, остальное продолжает работать под высокий процент. Ставка после снятия не менялась.

Второй — вклад с чуть более низкой ставкой, но минимальный остаток был фиксированной небольшой суммой (практически символической). То есть я мог снять почти все деньги, оставив лишь копейки, и процент продолжал капать на этот маленький остаток. Но ставка была ниже, чем в первом варианте.

Я выбрал первый вариант. Почему? Я понимал, что вряд ли мне понадобится снять больше половины от вклада. Если понадобится — есть резервный фонд на карте. А высокая ставка при этом сохранялась. Мне показалось это оптимальным.

Как вклад показал себя за год

За год я ни разу не воспользовался частичным снятием — деньги не понадобились. Но само знание, что такая возможность есть, помогло мне спать спокойно. Я перестал бояться класть деньги на вклад.

Ставка была чуть ниже, чем на классическом вкладе без снятия, но разница оказалась минимальной — в деньгах это были копейки. Зато я получил уверенность, что в экстренной ситуации смогу забрать часть денег.

В конце срока я получил проценты, всё как по договору.

Мои выводы и советы тем, кто выбирает вклад с частичным снятием через Банки.ру

1. Оцените минимальный остаток. Это самый важный параметр. Если минимальный остаток — 90% от вклада, то вы можете снять только 10%. Подумайте, нужна ли вам такая возможность.2. Сравните ставку с классическим вкладом. Если вклад с частичным снятием дает ставку ниже на 0,5–1%, это нормальная плата за гибкость. Если на 2–3% — возможно, не стоит.3. Проверьте, меняется ли ставка после снятия. В идеале — нет. Если ставка падает, подумайте: а будете ли вы вообще снимать? Может, проще взять классический вклад и иметь резервный фонд отдельно.4. Узнайте порог снятия. Если вам нужно снимать по 5000 рублей, а минимальная сумма снятия — 50 000 рублей, опция бесполезна.5. Не путайте с вкладом без пополнения. Частичное снятие — это не то же самое, что частичное снятие до минимального остатка. Внимательно читайте условия.6. Используйте вклад с частичным снятием как страховку. Не планируйте снимать с него деньги регулярно — для этого есть накопительный счет. А вклад с частичным снятием — это скорее "подушка на крайний случай", когда вы не хотите терять проценты. Посмотреть такие вклады и сравнить условия можно в каталоге на Банки.ру.

Главный урок

Вклад с частичным снятием решил мою главную проблему — страх перед досрочным закрытием. Да, ставка чуть ниже. Но за год разница оказалась настолько незначительной, что я ее даже не заметил. А спокойствие и уверенность, что я могу забрать деньги в любой момент без потери процентов, — бесценны. Банки.ру помог мне быстро найти именно такой продукт и сравнить условия разных банков. Теперь я не боюсь вкладов.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Добрый день, не знаю, как у вас, а у нас добрый дождливый день!🚿

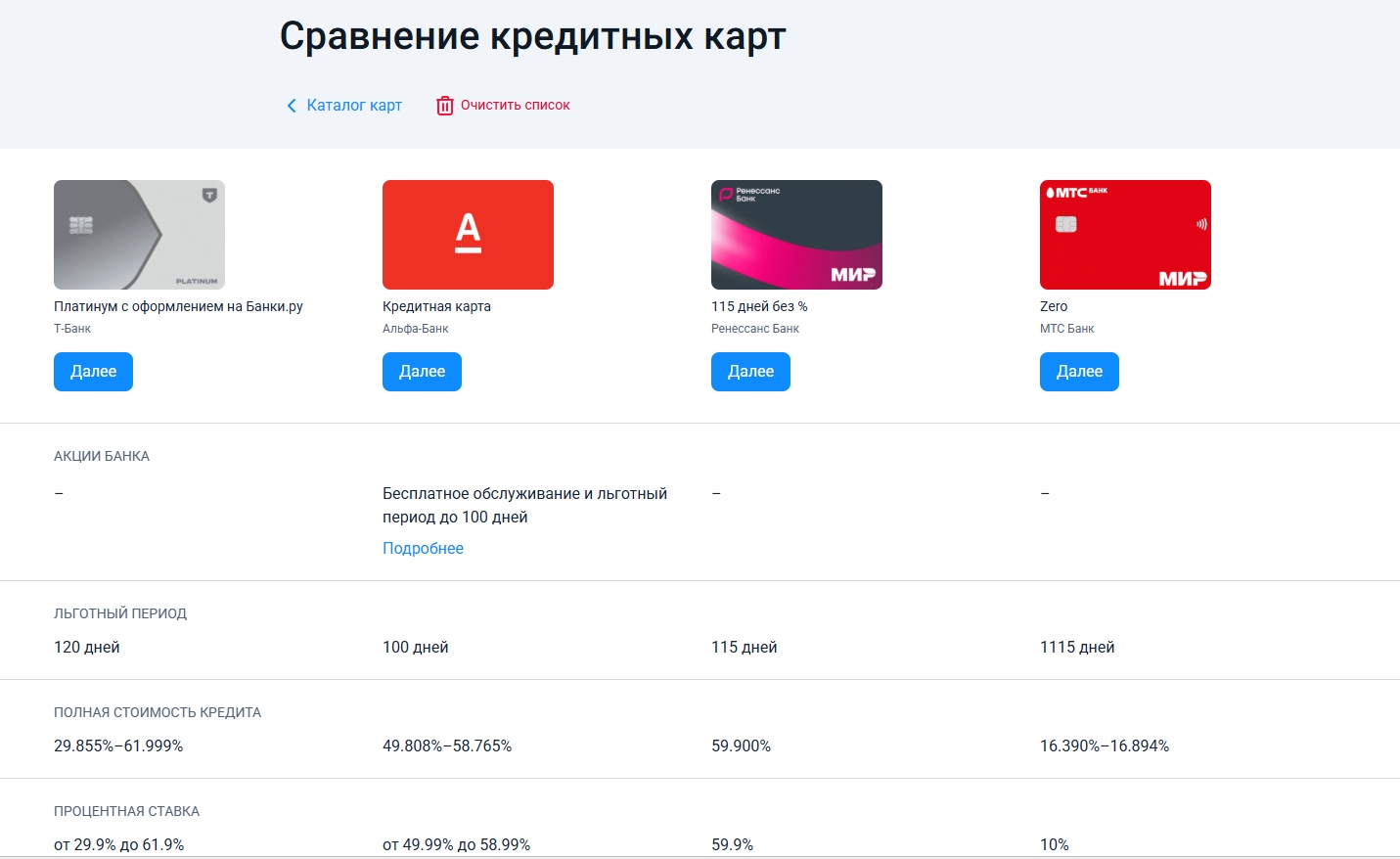

Планируя отпуск, я озадачилась поиском кредитной карты. Чтобы не терять время, я зашла в раздел кредитных карт на Банки.ру и воспользовалась функцией сравнения. Для меня было важно оценить не только льготный период, но и дополнительные условия по обслуживанию.

Две недели из жизни человека с временно заблокированным счётом

Процентная ставка по счету составляет 13% годовых и действует без дополнительных условий для всех клиентов.

Банк обновил условия по накопительным счетам. Базовые ставки по продуктам снижены на 0,5 п.п.

Индейка — это база для тех, кто старается питаться правильно, но не готов тратить полвечера на сложную готовку. Это мясо считается одним из самых диетических и при этом богатых белком, что делает его идеальным вариантом для легкого ужина или обеда в офис. Сейчас в приложении Т-Банка можно забрать кэшбэк 20% на популярную продукцию бренда «Индилайт». Отличная возможность закупиться полезным мясом со скидкой, которая возвращается реальными деньгами на счет.

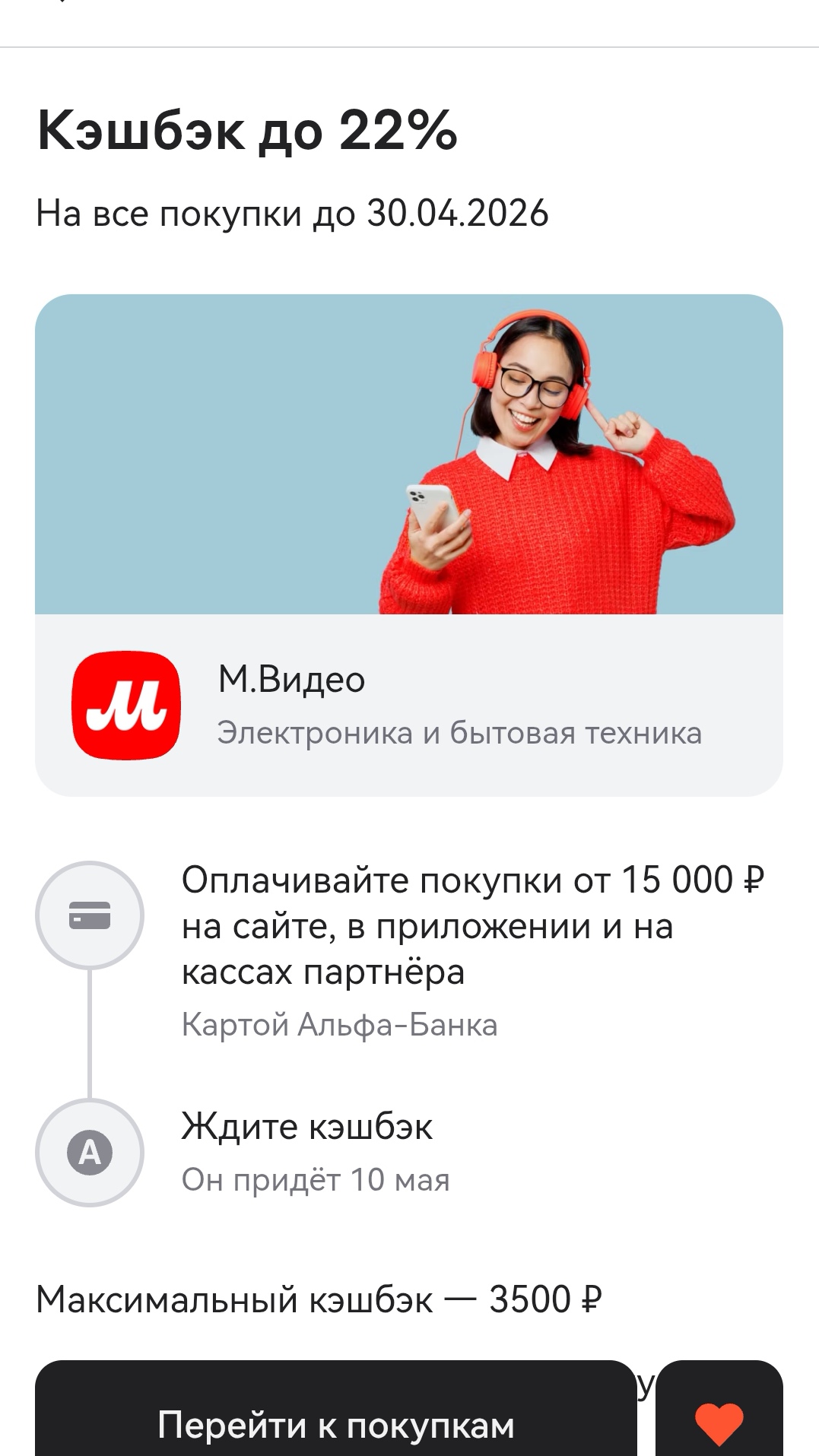

Недавно в Альфа-Банке была акция от партнёра банка М.Видео - крутили барабан суперкэшбека и был неплохой кэшбек.

Перед оформлением вклада не стоит слепо верить рекламе. Проверьте банк за 5 шагов:

С 1 мая процентная ставка составит 13,25% годовых (сейчас

14,5%). Минимальная и максимальная сумма для начисления процентов не

ограничена.

Проценты начисляются на ежедневный остаток.