Как я через Банки.ру нашел накопительный счет

Долгое время я хранил резервный фонд на обычной дебетовой карте — удобно, но дохода ноль. Потом переложил на накопительный счет, но через два месяца банк понизил ставку, сославшись на «изменение рыночных условий». Я снова начал искать. Зашел на Банки.ру, сравнил накопительные счета и нашел тот, где ставка фиксированная на длительный срок, без плясок с дебетовыми картами и зарплатными проектами. Рассказываю, как выбирал и на что обращать внимание, чтобы не попасть на «плавающий» процент.

С чего я начал и какие были требования

У меня была сумма, которая составляет мой резервный фонд — деньги на случай потери работы, срочного ремонта или лечения. Эта сумма должна быть доступна в любой момент без потери процентов. Но и лежать мертвым грузом она не должна.

Я сформулировал требования:

· Ставка должна быть фиксированной или действовать минимум год без изменений. Никаких «до 18% в первые 3 месяца».· Бесплатное обслуживание без условий (не нужно тратить по карте или зачислять зарплату).· Начисление процентов на фактический остаток (а не на минимальный за месяц).· Возможность снять деньги в любой момент без потери процентов.

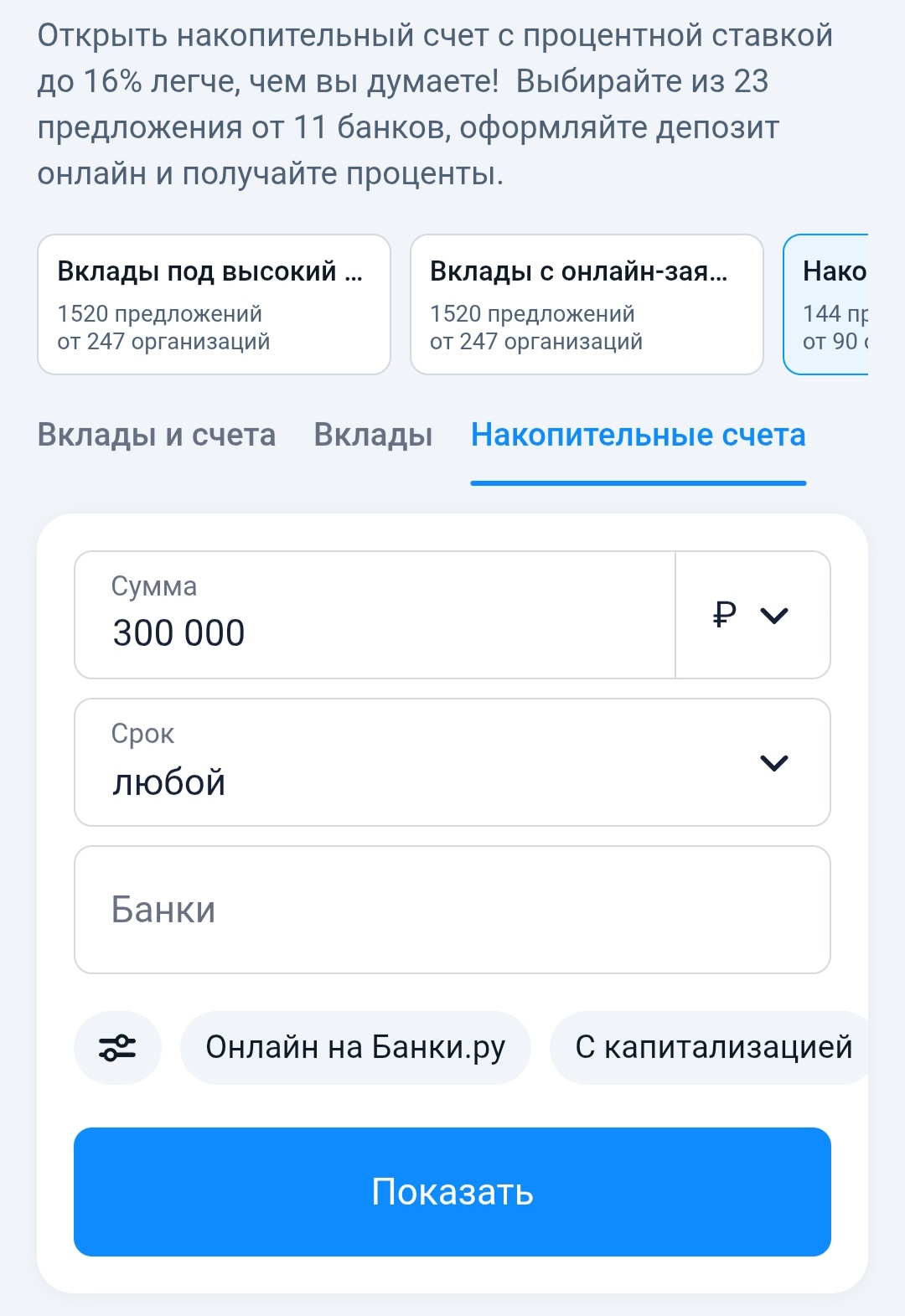

Как я сравнивал накопительные счета на Банки.ру

Я зашел в каталог накопительных счетов и начал изучать. Предложений было много, но почти у всех были подводные камни.

Первое, на что я обратил внимание, — срок действия повышенной ставки. В одном банке было написано «до 18%», а мелким шрифтом — «в первые 2 месяца». Потом ставка падала до 2%. В другом банке — «до 16% на 3 месяца». Такие варианты я отсек сразу. Мне нужен был счет, где хорошая ставка действует минимум год или бессрочно.

Второе — условия для получения максимальной ставки. В одних счетах нужно было тратить по дебетовой карте банка от 10–20 тысяч рублей в месяц. В других — зачислять зарплату. В третьих — подключать платную подписку. Я не хотел менять свои привычки и привязываться к одному банку. Я искал счет без таких условий.

Третье — я посмотрел, на какой остаток начисляются проценты. В некоторых счетах проценты считали от минимального остатка за месяц. Если я снимал деньги 25-го числа, то проценты за месяц считали от новой, уменьшенной суммы, даже если до этого 24 дня сумма была большой. Это невыгодно. Я искал счет с начислением на фактический ежедневный остаток.

Четвертое — я проверил, что происходит с процентами при досрочном снятии. В хорошем накопительном счете вы получаете проценты за фактическое количество дней. В плохом — теряете проценты за весь месяц, если сняли до даты начисления. Я выбирал первый вариант.

Пятое — я смотрел на надежность банка. Для резервного фонда важнее сохранность денег, чем погоня за лишним процентом. Я выбирал банки из топ-30 по активам.

Какие варианты я рассматривал и на чем остановился

После нескольких дней сравнения у меня осталось два варианта.

Первый — банк из топ-20. Ставка фиксированная на год, начисление на фактический остаток, без условий. Процент был средним по рынку. Отзывы хорошие. Приложение удобное.

Второй — малоизвестный банк с более высокой ставкой, но с условием: нужно тратить по их дебетовой карте от 5000 рублей в месяц. Я не хотел открывать еще одну карту. Отзывы были средние.

Я выбрал первый вариант. Почему? Стабильность и простота. Я не хочу каждый месяц проверять, выполнил ли условия для ставки. Пусть ставка чуть ниже, зато я сплю спокойно.

Как накопительный счет показал себя за полгода

Я перевел свой резервный фонд на этот счет. Прошло полгода. Ставка не менялась. Проценты начислялись каждый месяц на фактический остаток. Я несколько раз снимал небольшие суммы (на ремонт машины) — проценты пересчитывались честно, без потерь.

Один раз снял половину — через месяц вернул обратно. Система работает: проценты капают каждый день на то, что лежит.

За полгода набежала сумма, которую я потратил на подарки на Новый год. Это деньги, которых не было бы, лежи они на обычной карте.

Мои выводы и советы тем, кто выбирает накопительный счет через Банки.ру

1. Накопительный счет — для резервного фонда и краткосрочных целей (до года). Для денег, которые не понадобятся дольше, лучше смотреть в сторону вклада — там ставки обычно выше.2. Не ведитесь на высокую ставку на 2–3 месяца. Считайте эффективную ставку за весь период, который планируете держать деньги. Иногда дешевле взять чуть меньшую, но стабильную.3. Проверьте, есть ли требования для получения максимальной ставки. Траты по карте, зарплатный проект, платная подписка — всё это снижает реальную доходность или добавляет головной боли.4. Узнайте, на какой остаток начисляются проценты. На минимальный за месяц — плохо. На фактический ежедневный — хорошо. Разница может быть существенной.5. Проверьте, что происходит с процентами при досрочном снятии. В идеале — вы получаете проценты за фактическое количество дней. Если банк лишает процентов за весь месяц при снятии до даты начисления — это не ваш вариант.6. Выбирайте надежный банк. Для резервного фонда (это деньги, которые могут спасти вас в кризис) надежность важнее, чем погоня за 0,5–1% лишней доходности. Посмотреть накопительные счета и сравнить условия можно в каталоге на Банки.ру.

Главный урок

Накопительный счет с фиксированной ставкой и честными условиями — это лучший инструмент для хранения резервного фонда. Он дает небольшой, но гарантированный доход и полную доступность денег. Я потратил время на поиск счета без "плавающих" ставок и скрытых условий, и это окупилось — я не переживаю, что банк понизит процент через два месяца, и не веду учет выполнения условий. Банки.ру помог быстро отсеять счета, где высокая ставка действует всего пару месяцев, и найти тот самый "рабочий и предсказуемый" вариант.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Раньше я выбирал карту почти всегда по одному принципу: где больше кэшбэк, там и выгоднее.

Базовая ставка по вкладу «Курс на выгоду» составляет 10% годовых. За совершение валютно-обменной операции на сумму от 100 тыс. рублей ставка будет выше на 3,5 п. п.

Процентные ставки по вкладу «Оптимальный» составляют:

Максимальная ставка по вкладу «Лучший%» с выплатой процентов в конце срока составляет 13,5%, с выплатой процентов ежемесячно — 13,25% годовых.

Кредитная история — это архив данных по кредитам каждого человека. В ней фиксируется, где и когда оформлен кредит, сумма, регулярность платежей, наличие просрочек. Информация хранится 7 лет с момента последней операции.

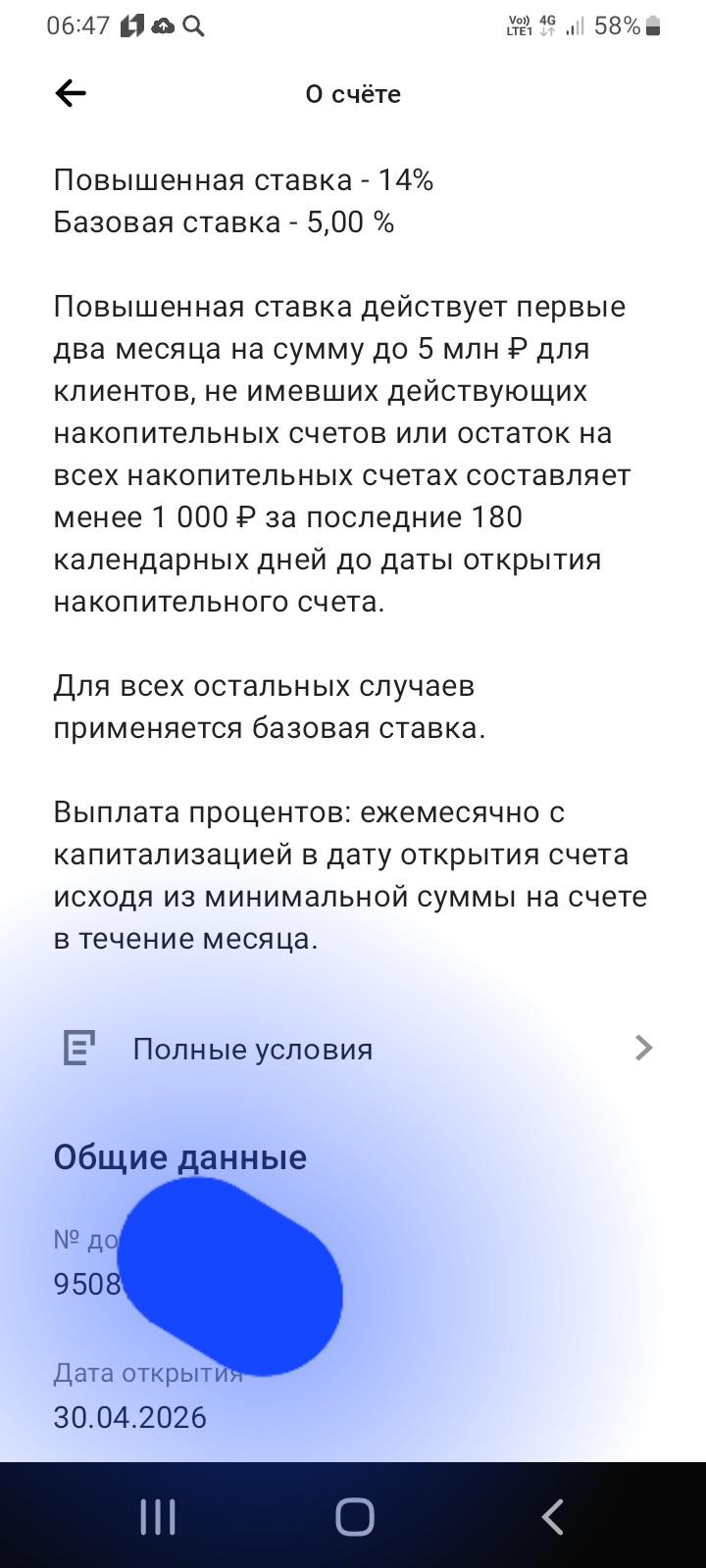

Сегодня , 30апреля, открыл НС ,, Про запас ,, в банке ПСБ под привлекательную ставку 14% через маркетплейс банки ру. https://www.banki.ru/products/deposits/.и делюсь опытом. Данный банковский счёт , я выбралтиз предложенных для открытия НС , введя параметры по сумме для открытия и сроки. Т.к у меня отсутствовал НС в банке ПСБ , более 90дней, то я получил приветсвенную ставку и по условиям тарифа , она зафиксировала в дату открытия счета на срок 2месяца , без возможности , со...

Давайте разберемся, как на самом деле должен выглядеть ваш кредитный договор. Не то, что вам "рисуют" в приложениях, а то, что требует закон.

Поговорим про кредитный договор, на что обратить внимание:

Я заметил одну вещь, которую многие упускают, когда выбирают кредит. Решил написать, потому что периодически разбираюсь в таких темах и просто делюсь наблюдениями, вдруг кому-то сэкономит деньги.

Раньше я относился к кредитным картам с осторожностью, казалось, что это почти всегда переплата. Но когда понадобился финансовый запас на пару месяцев, решил разобраться и попробовать оформить карту через маркетплейс.