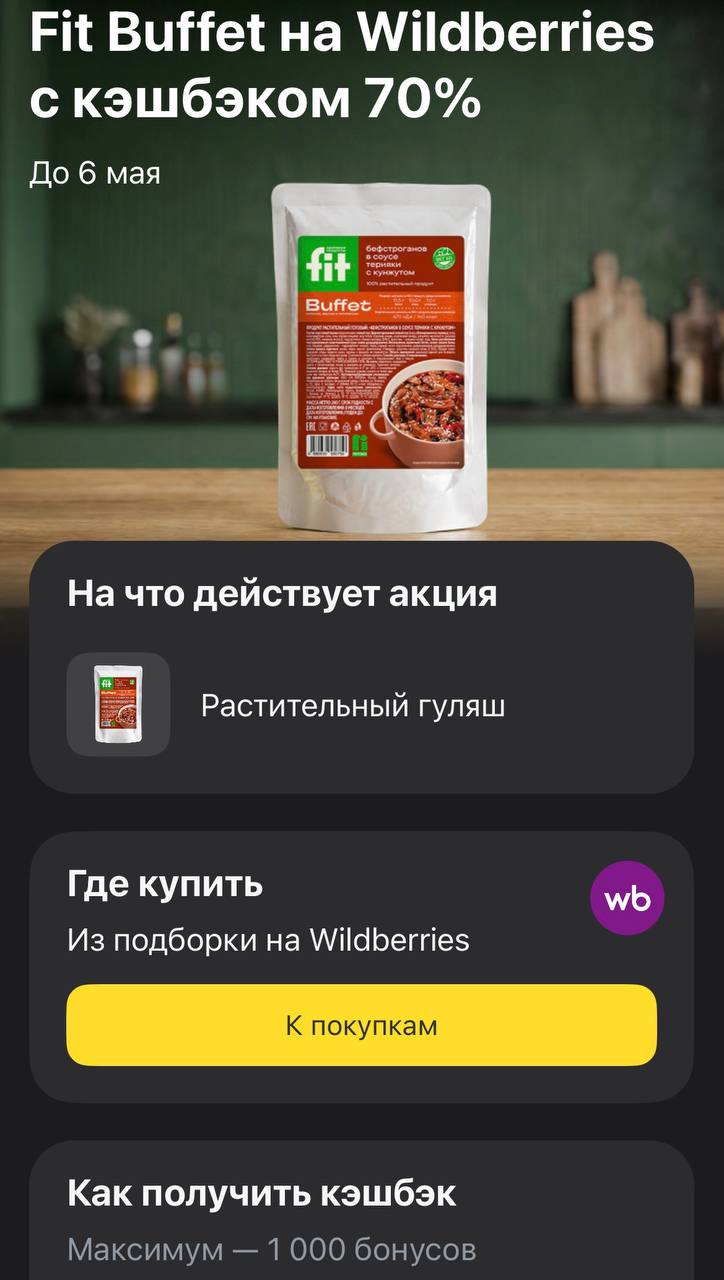

Обед за копейки: кэшбэк 70% на растительный гуляш Fit Buffet в Т-Банке

Когда возврат по акции переваливает за половину стоимости, это уже не просто приятный бонус, а практически аттракцион щедрости. Т-Банк решил порадовать любителей здорового питания и тех, кто готов к гастрономическим экспериментам, увеличив кэшбэк 70% на растительный гуляш Fit Buffet. Это идеальный момент, чтобы попробовать альтернативное мясо или просто разгрузить рацион, не тратя при этом почти ничего.

Прежде чем оформлять доставку, я советую потратить пару минут на каталог дебетовых карт на Банки.ру. Это своего рода финансовый ритуал: условия по программам лояльности в категориях «Маркетплейсы» и «Продукты» сейчас перекраиваются молниеносно. Быстрый просмотр актуального рейтинга помогает убедиться, что ваша карта всё еще остается самым профитным инструментом, а не превратилась в обычный кусок пластика. Контроль своих банковских продуктов — единственный способ выжимать из покупок максимум и не оставлять лишние деньги банку.

Разбираем условия «гуляшной» щедрости:

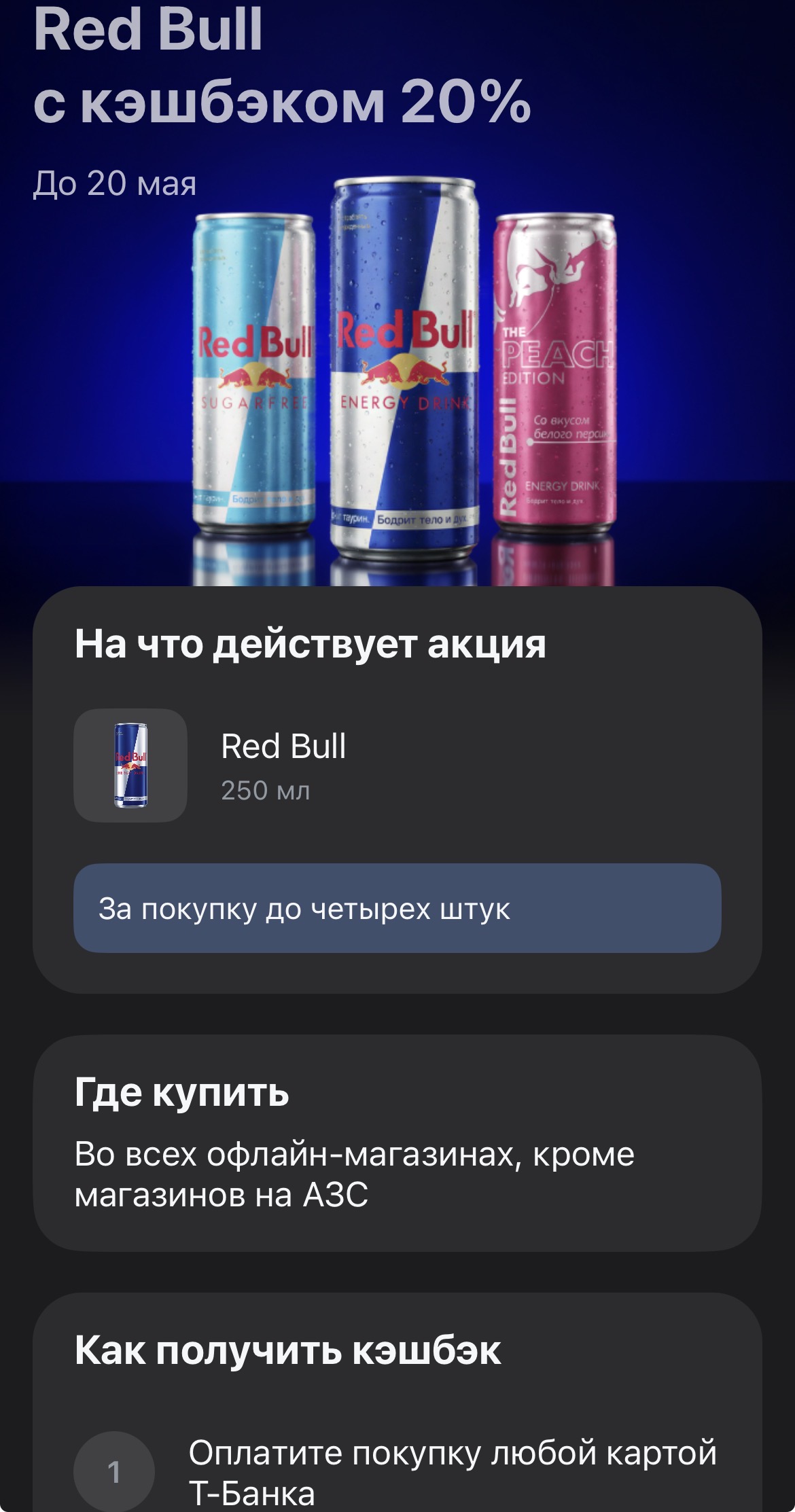

- Времени совсем мало. Акция краткосрочная и действует только до 6 мая 2026 года. Лучше заказать сегодня, чтобы гарантированно успеть до закрытия предложения.

- Фантастическая выгода. Банк вернет 70% от суммы покупки.

- Где закупаться. Предложение работает исключительно в онлайн-магазине Wildberries. Причем важно выбирать товар именно из специальной подборки партнера.

- Лимиты. Максимально за этот заказ можно получить 1000 бонусов. Это означает, что покупка примерно на 1400 рублей принесет вам предельный кэшбэк.

Технический гид: как не пролететь с бонусом

Механика здесь стандартная: переходите по кнопке «К покупкам» прямо из приложения банка, выбирайте нужный растительный гуляш и оплачивайте любой картой Т-Банка. Кэшбэк будет рассчитан автоматически и упадет на ваш баланс в дату следующей выписки реальными рублями.

Продукция Fit Buffet — это готовые блюда, которые экономят время на готовку, а с возвратом 70% они становятся дешевле, чем если бы вы готовили сами. Главное — успеть до середины майских праздников

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Объединенные Арабские Эмираты объявили о выходе из ОПЕК и ОПЕК+ с 1 мая 2026 года. Страна решила независимо управлять добычей (наращивать добычу при растущих мощностях без ограничений) ввиду растущего мирового спроса на нефть. Решение принято на фоне высоких цен на нефть (более $100 за баррель) и сложностей с логистикой из-за блокады Ормузского пролива.

У меня три кредита: ипотека, автокредит и потребительский на ремонт. Я исправно платил по всем три года — и был уверен, что всё понимаю. Сколько плачу, сколько осталось, когда закончится.

У меня есть железное правило: резервный фонд — это святое, трогать его можно только в том случае, если без этого жизнь рухнет. Но однажды у меня сломалась машина, пришлось срочно покупать холодильник (старый умер) и оплатить курсы повышения квалификации — всё в одном месяце. Своих свободных денег не хватило, а резервный фонд трогать было жалко — он на другой случай. И тут я вспомнил про кредитную карту. Если взять на месяц-два и вернуть до процентов, я решу проблему, не опустошая накопления. Я...

Трансстройбанк снизил ставки по вкладам с 1.05. Но и несмотря на снижение % ставок, условия для вкладчиков остаются весьма привлекательные, по выбору. Например, по вкладу ,, Стабильный,, с минимальной суммой от 100т ₽ эффективная ставка 15, 18% , на 1,5г и, по вкладу есть опция с возможностью досрочного его преждевременного закрытия, до окончания действия договора по льготным условиям , есть возможность пополнения и частичного снятия.

Финансовый маркетплейс Банки.ру предлагает широкий выбор актуальных предложений для оформления вклада или накопительного счета, которые можно посмотреть и подобрать по этой ссылке https://www.banki.ru/products/deposits/?type=All. Здесь удобный сервис подбора вкладов и накопительных счетов, который позволит найти высокие процентные ставки.

Дополнительно добавлю , что банк , переодически изменяет условия тарифа , по НС, в части фиксации ставки по дате открытия и в коментариях отписываюсь пользователи в профильных ветках по Попадалову, т.к более года назад , у банка были другие условия в этой части , именно , фиксации ставки на приветсвенный период.

С началом торгов в пятницу биржевые цены на газ в Европе пошли вверх. На открытии стоимость топлива превысила 560 долларов за тысячу кубометров — это более чем на 1% выше расчётной цены четверга, сообщает лондонская биржа ICE.

Ближайшие фьючерсы (майские) по индексу TTF стартовали на отметке 563,8 доллара за тысячу кубометров, что соответствует росту в 1,4%. К 10:56 по московскому времени прирост немного скорректировался до 1,3%, а цена составила 563,1 доллара.

Динамика отсчитывается от значения...

В последнее время чеки в продуктовых магазинах стали напоминать номера телефонов. Раньше я не обращал внимания, какой картой расплачиваюсь на кассе, но после того как за месяц в «Пятерочке» и «Магните» ушло более 35 000 рублей, я решил: пора заставить банки возвращать мне часть этих денег.

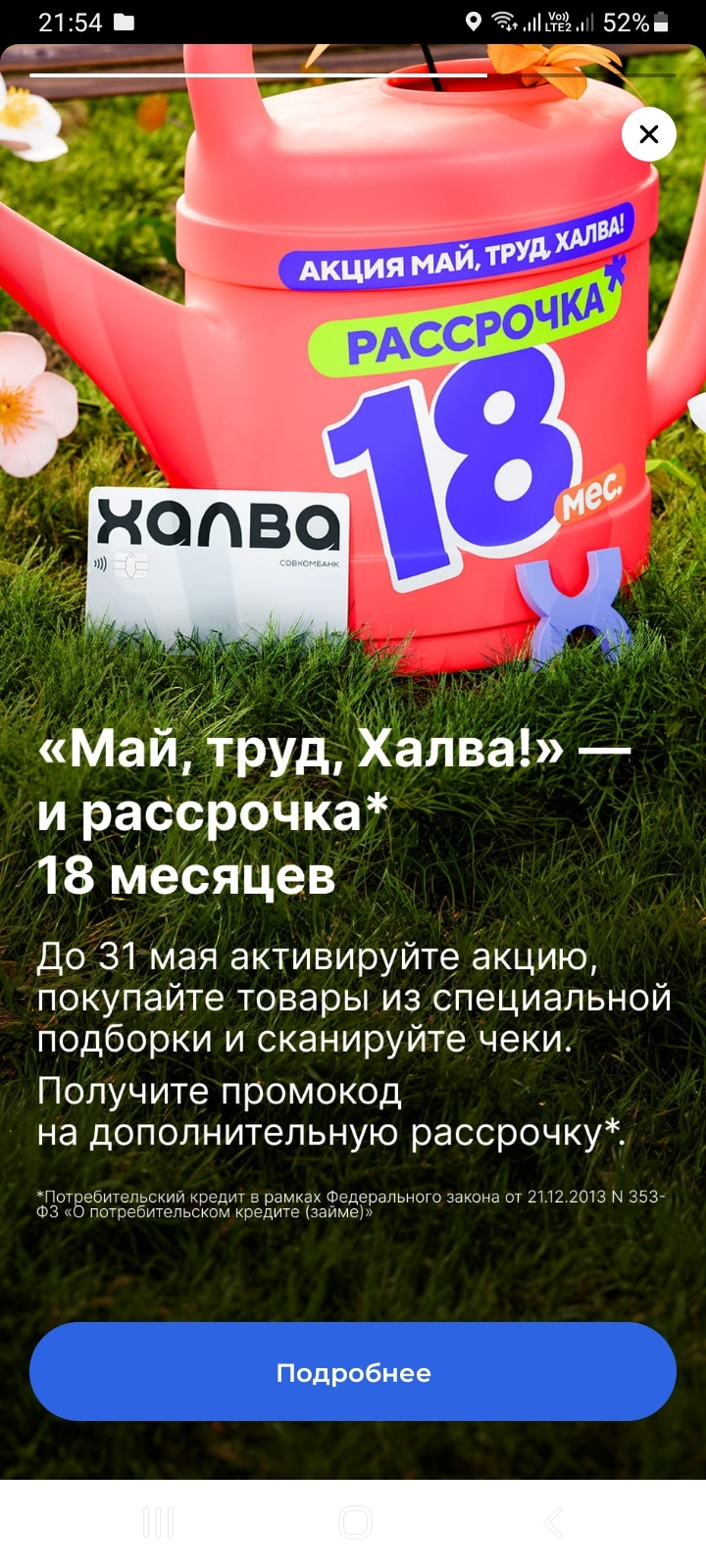

Совкомбанк запустил новую акцию "Май, труд, Халва", благодаря которой можно получить дополнительную рассрочку 18 месяцев за покупки акционных товаров. Для участия активируйте акцию, покупайте товары из специальной подборки, сканируйте чеки.

Порекомендуйте, как начать ? Перепробовал все на свете. В итоге никак не получается. Может есть какие подсказки. Давайте свои варианты

Когда впереди длинные выходные, сессия или важный рабочий рывок, запас бодрости никогда не будет лишним. Т-Банк решил «окрылить» своих клиентов и запустил акцию на один из самых популярных энергетиков. Сейчас за покупку Red Bull возвращают пятую часть стоимости — отличный повод пополнить запасы в холодильнике, не переплачивая за бренд.