Почему предоплата в бизнесе — это не недоверие к клиенту

Предоплату часто обсуждают так, будто это вопрос характера: доверяешь клиенту или нет. На деле в маленьком бизнесе это больше похоже на вопрос кислорода. Есть деньги на старт работы — процесс идёт ровно. Нет денег — исполнитель уже в первый день начинает подставлять собственный кошелёк под чужой проект.

Берём простую ситуацию. Заказ на 60 тысяч рублей, из них 25 тысяч — материалы и внешние расходы: закупка, доставка, расходники, иногда оплата подрядчику. Если исполнитель начинает без предоплаты, он фактически даёт клиенту короткий беспроцентный кредит. Не в договоре, не в красивых словах, а прямо из своих оборотных денег. Потом клиент может оплатить вовремя, и всё закончится спокойно. А может попросить подождать до пятницы, согласовать ещё раз, поменять объём или вообще зависнуть на пару дней. Для крупной компании это, может быть, просто неровность процесса. Для маленького дела — уже минус в текущем месяце.

Меня всегда удивляет, что многие стесняются предоплаты сильнее, чем задержек по оплате. Сказать “внесите аванс на материалы” неловко, а купить всё самому и ждать денег почему-то нормально. Хотя именно аванс делает отношения понятнее. Клиент подтверждает серьёзность намерений, исполнитель не финансирует старт из личных средств, сроки становятся менее расплывчатыми.

Тут есть, конечно, и обратная сторона. Предоплата не должна быть способом спрятать плохую организацию. Если взял аванс, надо нормально объяснить этапы, сроки, что входит в сумму и что будет при изменении задачи. Иначе клиент справедливо нервничает: деньги ушли, а ясности нет. Поэтому хорошая предоплата держится не на давлении, а на прозрачности.

Мне кажется, здоровая схема выглядит так: сначала понятное описание работ, потом сумма старта, потом закупка и выполнение. Без театра доверия. Если задача большая, можно делить оплату на этапы. Если материалы дорогие, отдельно показать, что именно закрывает аванс. Если работа творческая или проектная, заранее оговорить число правок. Всё это скучно, зато сильно снижает шанс, что в конце обе стороны будут смотреть друг на друга с раздражением.

В малом бизнесе оборотные деньги часто тоньше, чем кажется клиенту. Он видит мастера, студию, мастерскую или небольшую команду и думает: ну работа же идёт. А внутри у этого дела аренда, налоги, закупки, зарплаты, доставка, связь, техника, свои бытовые расходы. Когда несколько заказов стартуют без аванса, касса может просесть даже при полной загрузке.

Так что предоплата — не грубость и не признак подозрительности. Это нормальная граница между рабочими отношениями и ситуацией, где один человек оплачивает чужую неопределённость. Кто работает на себя, тот быстро понимает: вежливость хороша, пока она не превращает оборотку в общий кошелёк для всех нерешительных клиентов

С 2026 года предприниматели на УСН с доходом выше 20 млн ₽ обязаны платить НДС и сдавать новую для себя отчетность — более сложную. Причем порог дохода будет снижаться: в 2027 году — до 15 млн ₽, а с 2028 года — до 10 млн ₽.

Рейтинговое агентство НКР подтвердило кредитный рейтинг СК «Росгосстрах Жизнь» на уровне AA+.ru и изменило прогноз по кредитному рейтингу со стабильного на позитивный.

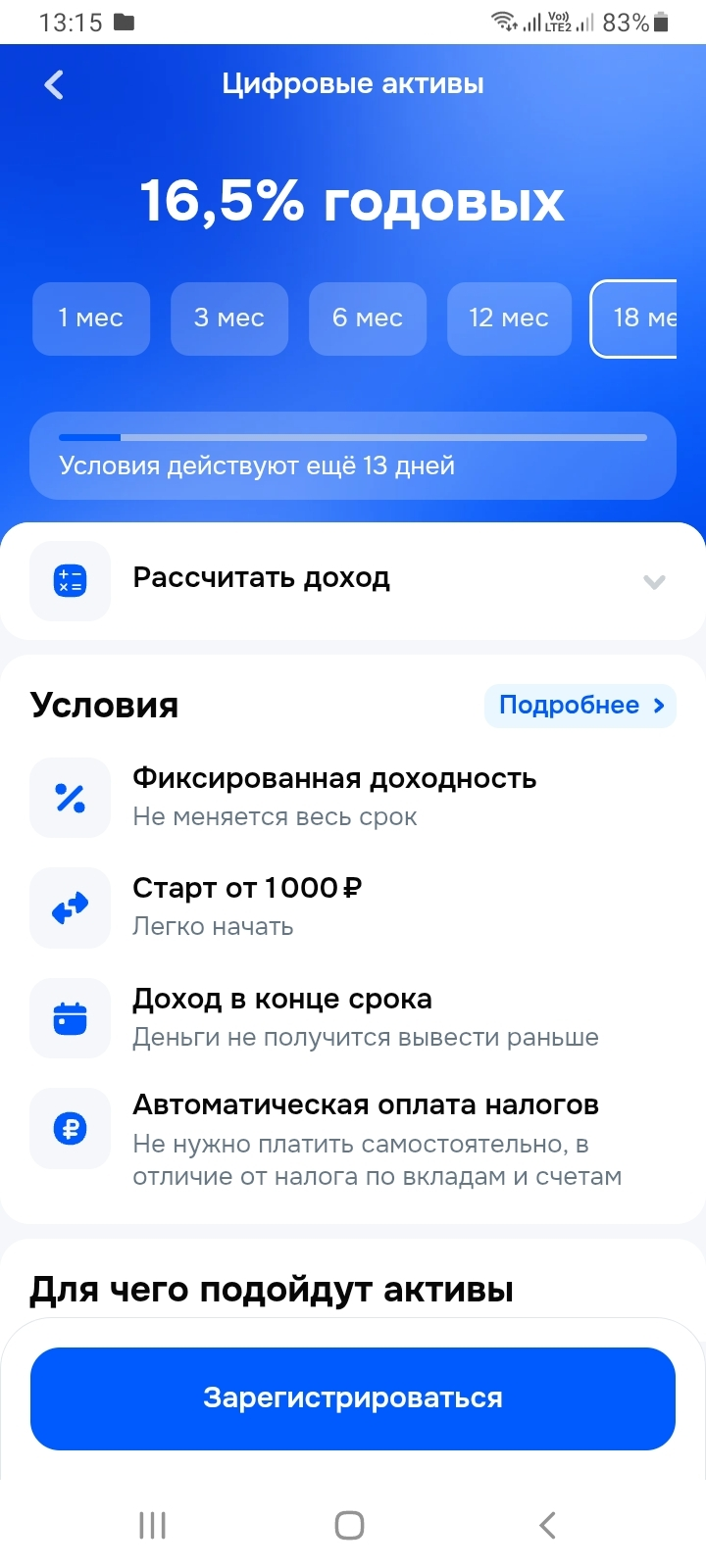

Получила от Озон Банка предложение купить цифровые финансовые активы с доходностью до 16,5% годовых. ЦФА - это цифровой аналог акций, облигаций, вкладов, которые имеют юридическую силу. Они существуют в виде записей в специальных информационных системах (ИС) и имеют лицензию ЦБ.

Россияне все чаще используют страхование жизни как инструмент долгосрочных накоплений на будущее ребенка. По данным СК «Росгосстрах Жизнь», в 2025 году интерес к программе «Забота о будущем», которая позволяет сформировать капитал на успешный старт детей во взрослую жизнь, вырос по сравнению с прошлым годом почти в 3 раза.

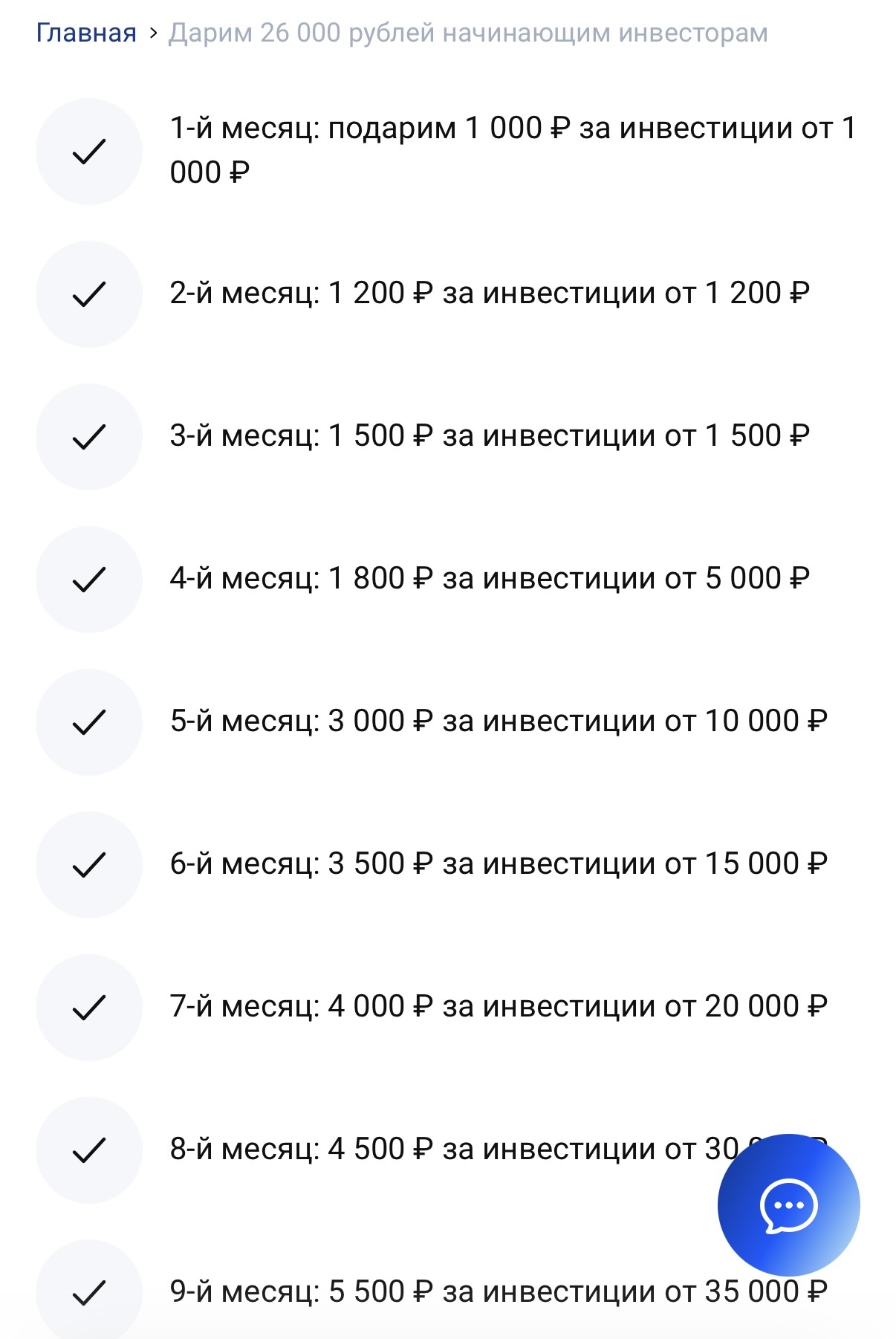

Видели ли новую акцию от Совкомбанка "Получите 26000 руб за первые инвестиции"?

Инвесторам полезно проверять индексы: Мосбиржи, широкого рынка и т.д. Альфа Банк пошел дальше и рассчитал индекс шашлыка - самый майский индекс! Каждый год перед майскими праздниками эксперты смотрят, как изменились цены на любимое многими блюдо.

Ozon Банк был в списке из 45 кредитных организаций, для сделок с акциями и долями которых требовалось специальное разрешение. Перечень утвердили в октябре 2022 года. В него вошли банки, долями в которых владеют иностранцы из недружественных стран.

В последнее время заметил, что рынок больше реагирует не на саму ключевую ставку, а на ожидания по ней. Причём иногда даже сильнее, чем на фактические решения ЦБ. Раньше как-то не так явно это ощущалось. На текущий момент ставка уже снижена до 14,5%, но важнее даже не это, а то, что рынок ждёт дальше. И вот эти ожидания постоянно «плавают».

В последние месяцы несколько раз слышал от знакомых предпринимателей одну и ту же фразу: «по отчётам всё вроде нормально, а денег на счёте меньше, чем ожидали». Когда начинаешь разбираться, часто всплывает одна и та же статья расходов — эквайринг. Раньше на комиссии по приёму карт смотрели довольно спокойно. Ну есть 1,5–2%, куда без этого. Сейчас ситуация изменилась, причём не одномоментно, а постепенно.

Когда я зарегистрировал ИП, я думал, что расчетный счет — это просто «счет для денег». Открыл в банке, где была зарплатная карта, даже не сравнивая. Думал, раз я клиент, условия будут лояльные. Оказалось, наоборот. Комиссия за вывод денег на карту была 2%, абонентская плата — 1000 рублей в месяц, и еще списывали за каждую платежку. Через полгода я зашел на Банки.ру, сравнил тарифы для ИП и понял, что переплачиваю в несколько раз. Сменил счет на тот, где вывод на карту — 0% до определенного...

Доставка своими силами и доставка через подрядчика — это два разных вида головной боли. В маленьком бизнесе их часто сравнивают только по цене за поездку, но так быстро получается кривой расчёт. На бумаге свой человек с машиной вроде дешевле: заплатил за бензин, договорился по времени, всё под контролем. Подрядчик выглядит дороже, зато не требует держать в голове чужой график, поломки, пробки и вечное “я сегодня не успеваю”.

Надеюсь банк будет ежемесячно бонусы давать за первые инвестиции!

Когда я открыл небольшой магазин продуктов у дома, я просто пошел в банк, где у меня был расчетный счет, и заключил договор на эквайринг. Думал, раз уж я их клиент, то и условия будут лояльные. Платил процент с оборота, плюс аренду терминала, плюс абонентскую плату, плюс комиссию за возвраты. Когда обороты выросли, я решил пересмотреть условия. Зашел на Банки.ру, ввел параметры своего бизнеса (средний чек, месячный оборот, тип товаров) и увидел, что банки предлагают очень разные условия. Там, гд...

Вечером сидел над своими оплатами и снова увидел знакомую картину: работы сделаны, акты отправлены, люди довольны, а деньги до счёта как будто идут пешком. И вот именно в такие моменты особенно ясно понимаешь одну неприятную вещь: маленький бизнес очень часто кредитует клиентов даже тогда, когда никто это так не называет.

Многие люди годами откладывают инвестиции, потому что боятся сделать неправильный выбор и потерять деньги, и этот страх парализует их настолько, что они не делают ничего вообще, предпочитая держать сбережения в наличных или на вкладе под инфляцию. Ирония судьбы в том, что, откладывая решение из-за страха возможных потерь, они гарантируют себе реальные и невосполнимые потери от инфляции, которая каждый год съедает часть их покупательной способности. Деньги, которые лежат в тумбочке, не...