Выбирал через Банки.ру расчетный счет для ИП и сэкономил на комиссиях за вывод

Когда я зарегистрировал ИП, я думал, что расчетный счет — это просто «счет для денег». Открыл в банке, где была зарплатная карта, даже не сравнивая. Думал, раз я клиент, условия будут лояльные. Оказалось, наоборот. Комиссия за вывод денег на карту была 2%, абонентская плата — 1000 рублей в месяц, и еще списывали за каждую платежку. Через полгода я зашел на Банки.ру, сравнил тарифы для ИП и понял, что переплачиваю в несколько раз. Сменил счет на тот, где вывод на карту — 0% до определенного лимита, а абонентская плата — 0 рублей за первые полгода. Рассказываю, как выбирал.

С чего я начал и что меня не устраивало

Мой старый тариф для ИП:

- Абонентская плата — 1000 рублей в месяц (12 000 в год).

- Комиссия за вывод на свою дебетовую карту — 2% от суммы.

- Платежное поручение в другие банки — 50 рублей за штуку.

- Бесплатные платежи внутри банка — только в свой же банк, но контрагенты там редко.

- Бонусы — никакие.

У меня небольшой оборот, и 1000 рублей абонентской платы — это заметные деньги. А 2% за вывод — вообще грабеж.

Я сформулировал требования:

- Низкая или нулевая абонентская плата (лучше — бесплатно первые несколько месяцев или при обороте).

- Комиссия за вывод на карту — 0% (хотя бы до определенного лимита в месяц).

- Дешевые платежи в другие банки (или включенные в абонентку).

- Удобный интернет-банк и приложение.

Как я сравнивал счета для бизнеса на Банки.ру

Я зашел в раздел «Расчетные счета для ИП и юрлиц» на Банки.ру. Ввел свой среднемесячный оборот и количество платежей. Система выдала десятки тарифов. Я начал изучать.

Первое — абонентская плата. В одних банках она была 0 рублей, но с условием: если оборот небольшой или если не пользоваться несколько месяцев. В других — 500–2000 рублей в месяц. Я искал вариант с 0 рублей или с бесплатным первым годом.

Второе — комиссия за вывод денег на свою дебетовую карту (или на счет физлица). В старом банке было 2% — это очень много. В некоторых банках 0% до определенного лимита (например, до 200 000–500 000 рублей в месяц), а сверху — 1–2%. Для моего оборота лимита хватало.

Третье — стоимость платежного поручения. В некоторых тарифах платежи внутри одного банка бесплатные, а в другие банки — платные (20–50 рублей). В других — все платежи бесплатные, но абонентская плата выше. Я выбирал баланс: лучше чуть выше абонентка, чем платить за каждую платежку.

Четвертое — бесплатные месяцы. Многие банки дают бесплатный период (3–6 месяцев) для новых клиентов. Это хорошая возможность сэкономить в начале.

Пятое — дополнительные плюшки. Кэшбэк за покупки по бизнес-карте, проценты на остаток, интеграция с бухгалтерией. Для меня не критично, но приятно.

Какие варианты я рассматривал и на чем остановился

После нескольких дней сравнения у меня осталось два банка-финалиста.

Первый — банк с абонентской платой 0 рублей (если оборот до определенной суммы), комиссия за вывод на карту 0% до лимита (который вдвое больше моего оборота), платежи в другие банки — 15 рублей. Бесплатный период 6 месяцев. Приложение удобное.

Второй — банк с абонентской платой 500 рублей в месяц (со второго месяца), комиссия за вывод — 0% (без лимита, но комиссия была включена в абонентку), платежи в другие банки — бесплатные. Бесплатный период 3 месяца.

Я выбрал первый вариант. Посчитал: при моем количестве платежей (10–15 в месяц) 15 рублей за платеж — это 150–225 рублей в месяц. Плюс абонентка 0. Итого траты в месяц — 225 рублей. Во втором банке абонентка 500 рублей, но платежи бесплатные. Разница в цене была примерно одинаковой, но первый давал бесплатный период 6 месяцев, а второй — 3 месяца. Выбрал первый.

Как новый счет показал себя

Я перевел свое ИП в новый банк. Бесплатный период 6 месяцев — отличная экономия. Комиссия за вывод на карту 0% — я каждый месяц вывожу на свою карту чистую прибыль и не плачу. Платежи контрагентам стоят 15 рублей — дешево.

За полгода я сэкономил на комиссиях и абонентской плате сумму, которую потратил бы на пару хороших обедов. Главное — я перестал чувствовать, что банк «съедает» мой доход.

Мои выводы и советы тем, кто выбирает расчетный счет для бизнеса через Банки.ру

- Для микробизнеса с малым оборотом абонентская плата — главный враг. 1000 рублей в месяц при обороте 100 000 рублей — это 1% от оборота. Ищите тарифы с 0 рублей или с очень низкой абоненткой.

- Комиссия за вывод на свою карту может убить всю прибыль. 2% с вывода — это много. Ищите 0% до лимита, который перекрывает ваши потребности.

- Бесплатные платежи — это удобно, но не завышайте абонентку из-за этого. Если вы делаете 10–20 платежей в месяц, платить по 20 рублей за штуку дешевле, чем платить 1000 рублей абонентки за бесплатные платежи.

- Проценты на остаток — приятный бонус, если у вас часто висят деньги на счете. Но не ставьте их выше по важности, чем абонентка и комиссии за вывод.

- Бесплатный период (3–6 месяцев) — отличный способ сэкономить на старте. Но после его окончания тариф может взлететь. Сравнивайте полную стоимость за год.

- Проверьте, как банк работает с контрагентами. Если ваши контрагенты в основном в других банках, то внутрибанковские платежи вам не нужны. Если в том же — может быть выгоднее. Сравнить тарифы для ИП и юрлиц можно в каталоге расчетных счетов на Банки.ру.

Главный урок

Расчетный счет для ИП — это не «просто счет», а набор комиссий, которые могут съедать заметную часть дохода. Я переплачивал своему старому банку 1000 рублей абонентки + 2% за вывод каждый месяц. Банки.ру помог найти тариф с 0 абонентки и 0% за вывод. Экономия за год составила сумму, на которую можно купить новое оборудование для бизнеса.

Клиентом Совкомбанка стала совсем недавно. В прошлом месяце оформила заявку на дебетовую карту Совкомбанка через каталог дебетовых карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/products/debitcards/. Карта у меня Халва, но я пользуюсь ей, как дебетовой картой, без использования заемных средств.

Когда впервые сталкиваешься с инвестициями, кажется, что всё сложно: брокерские счета, налоги, биржевые термины. На самом деле, чтобы начать, достаточно разобраться с одним удобным инструментом — Индивидуальным инвестиционным счётом (ИИС). Государство специально создало его, чтобы обычным людям было выгодно вкладывать деньги в акции и облигации, а не только хранить их «под подушкой».

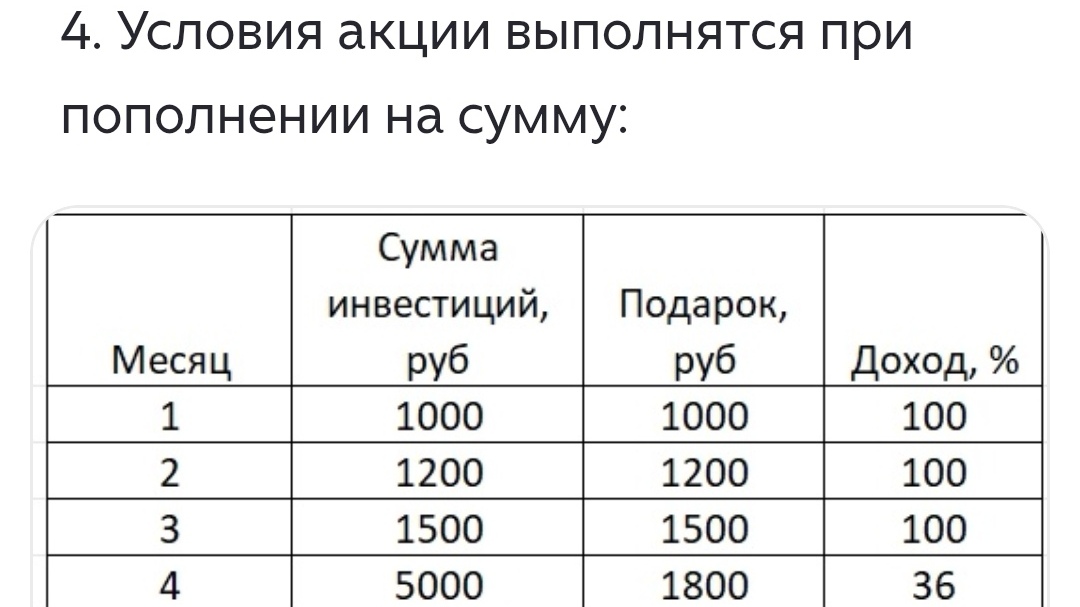

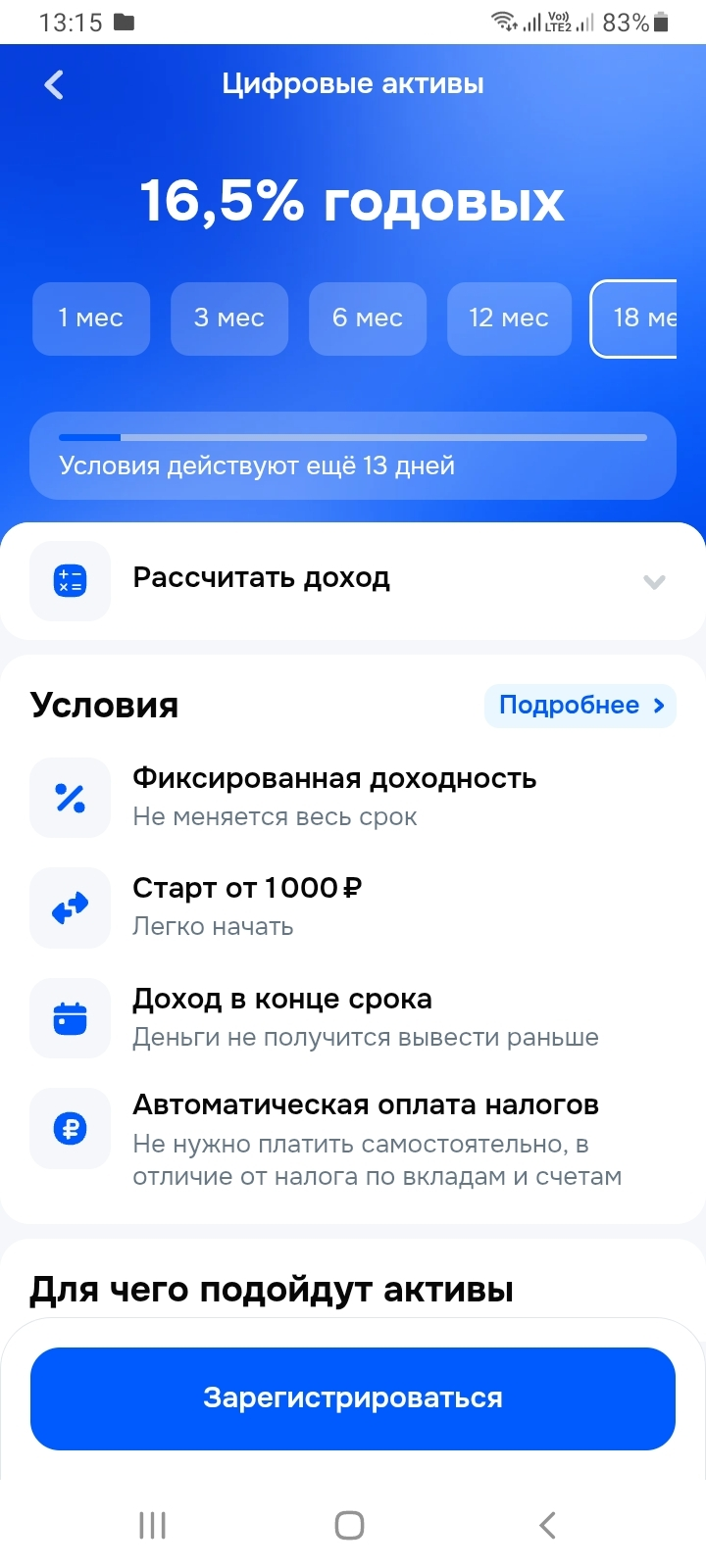

Получила от Озон Банка предложение купить цифровые финансовые активы с доходностью до 16,5% годовых. ЦФА - это цифровой аналог акций, облигаций, вкладов, которые имеют юридическую силу. Они существуют в виде записей в специальных информационных системах (ИС) и имеют лицензию ЦБ.

Данный продукт, ДЕТАЛЬНО , сам не узучал , но из описания в посте автора , понравилось , что по условиям выплата происходит в указанную дату. В отличие от вложений вдругие структуры , продукты и условия , которых, мы, разбирали 🔎 и именно по проблеме НЕСВОЕВРЕМЕННОЙ выплаты в конце срока автоматически.

Доставка своими силами и доставка через подрядчика — это два разных вида головной боли. В маленьком бизнесе их часто сравнивают только по цене за поездку, но так быстро получается кривой расчёт. На бумаге свой человек с машиной вроде дешевле: заплатил за бензин, договорился по времени, всё под контролем. Подрядчик выглядит дороже, зато не требует держать в голове чужой график, поломки, пробки и вечное “я сегодня не успеваю”.

Надеюсь банк будет ежемесячно бонусы давать за первые инвестиции!

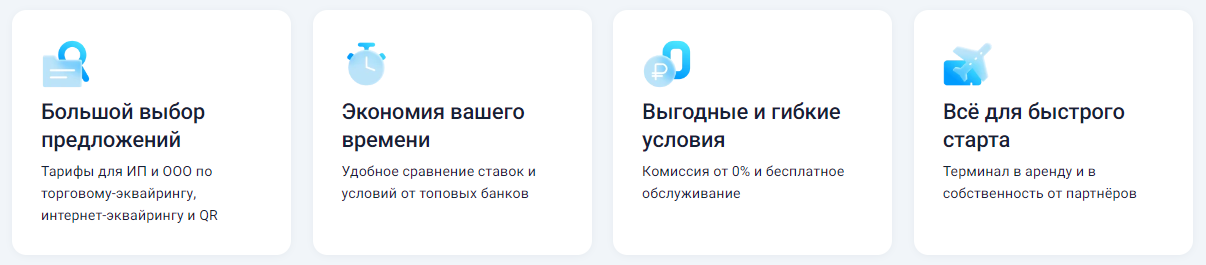

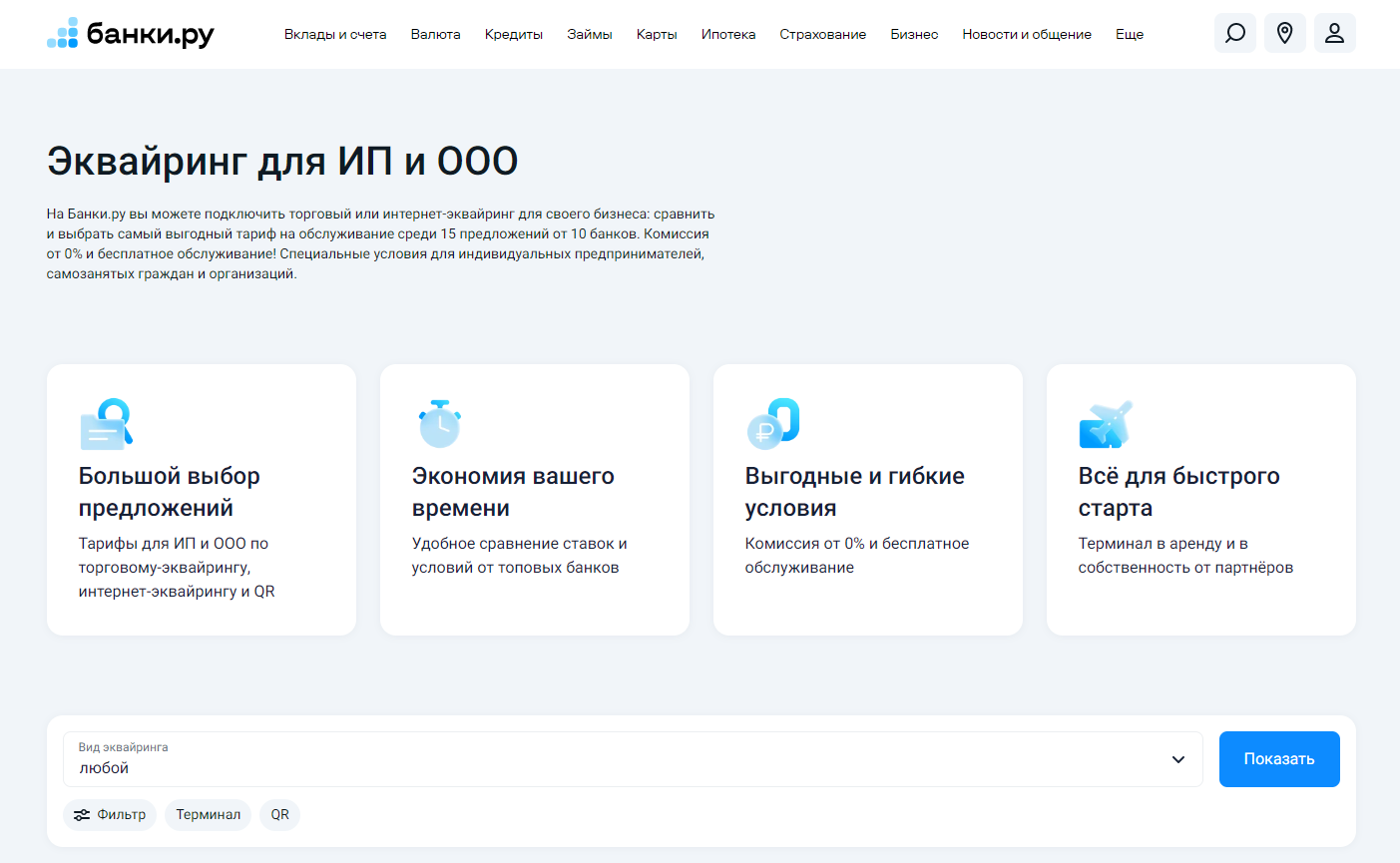

Когда я открыл небольшой магазин продуктов у дома, я просто пошел в банк, где у меня был расчетный счет, и заключил договор на эквайринг. Думал, раз уж я их клиент, то и условия будут лояльные. Платил процент с оборота, плюс аренду терминала, плюс абонентскую плату, плюс комиссию за возвраты. Когда обороты выросли, я решил пересмотреть условия. Зашел на Банки.ру, ввел параметры своего бизнеса (средний чек, месячный оборот, тип товаров) и увидел, что банки предлагают очень разные условия. Там, гд...

Вечером сидел над своими оплатами и снова увидел знакомую картину: работы сделаны, акты отправлены, люди довольны, а деньги до счёта как будто идут пешком. И вот именно в такие моменты особенно ясно понимаешь одну неприятную вещь: маленький бизнес очень часто кредитует клиентов даже тогда, когда никто это так не называет.

Многие люди годами откладывают инвестиции, потому что боятся сделать неправильный выбор и потерять деньги, и этот страх парализует их настолько, что они не делают ничего вообще, предпочитая держать сбережения в наличных или на вкладе под инфляцию. Ирония судьбы в том, что, откладывая решение из-за страха возможных потерь, они гарантируют себе реальные и невосполнимые потери от инфляции, которая каждый год съедает часть их покупательной способности. Деньги, которые лежат в тумбочке, не...

Долгое время думаю о том, чтобы начать инвестировать в автомобили, привозимые из-за границы, в частности малолитражки из Японии (т.к постоянные ужесточения утильсбора на них, как мне кажется, начнут влиять сильно позже остальных).

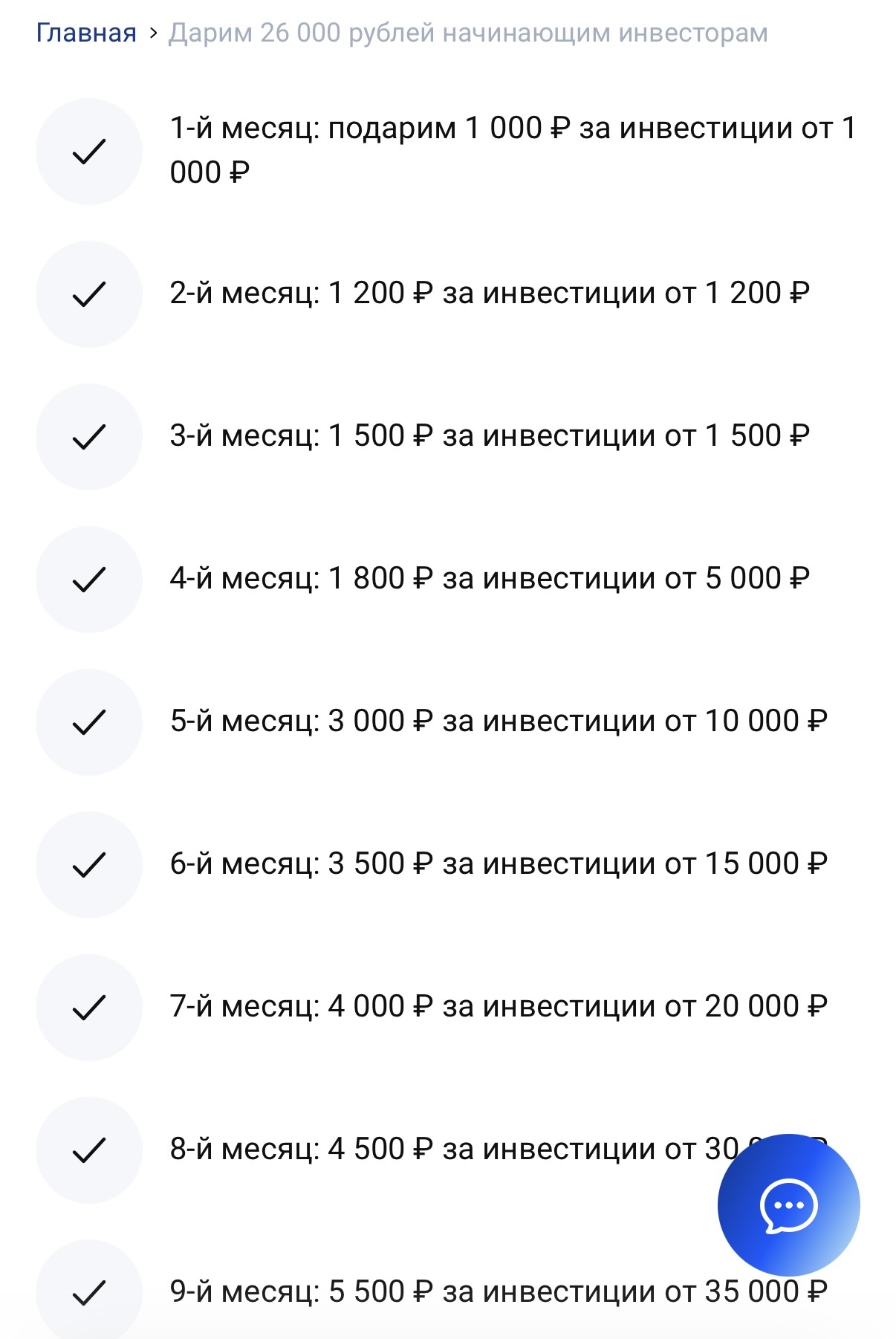

Видели ли новую акцию от Совкомбанка "Получите 26000 руб за первые инвестиции"?

Ни для кого не секрет, что к 2026 году международные переводы из России заметно усложнились. У меня небольшой бизнес в сфере гаджетов и аксессуаров к ним, поэтому я регулярно оплачиваю товары за границей - в основном в Китае и странах СНГ. И за последний год попробовал несколько банков. Условия во многих случаях оказались для меня крайне неудобными: высокие комиссии, ограничения по суммам и дополнительные требования. В итоге пришлось искать более практичные варианты для повседневных...

Россияне все чаще используют страхование жизни как инструмент долгосрочных накоплений на будущее ребенка. По данным СК «Росгосстрах Жизнь», в 2025 году интерес к программе «Забота о будущем», которая позволяет сформировать капитал на успешный старт детей во взрослую жизнь, вырос по сравнению с прошлым годом почти в 3 раза.

Когда я открыл небольшую кофейню, я просто пошел в банк, где у меня был расчетный счет, и заключил договор на эквайринг. Думал, раз я клиент этого банка, то и условия мне дадут хорошие. Оказалось, не всегда. Платил процент с каждого платежа, плюс фиксированную сумму за аренду терминала, плюс абонентскую плату, плюс комиссию за возвраты. Когда кофейня начала приносить стабильный доход, я решил пересмотреть условия. Зашел на Банки.ру, сравнил предложения разных банков и понял, что переплачивал...

Когда я решил начать инвестировать, я думал, что главное — выбрать брокера с самой низкой комиссией за сделку. Но чем больше я читал, тем больше понимал: для разных стратегий нужны разные брокеры. Тому, кто торгует каждый день, нужно одно. Тому, кто покупает раз в месяц и держит, — другое. А тому, у кого маленький портфель, — третье. Я зашел на Банки.ру, чтобы сравнить брокеров именно под свою стратегию "купил и держу с редкими пополнениями". Рассказываю, как выбирал и на что обращал...

Полная запись на неделю вперёд ещё не делает маленький бизнес здоровым. Со стороны это вообще выглядит как мечта: заказы есть, люди звонят, календарь плотный, свободных окон почти нет. Кажется, что при такой загрузке деньги должны буквально собираться сами. Но у малого дела, особенно если оно держится на одном человеке или очень небольшой команде, всё работает не так прямолинейно.