Почему финансовая подушка в 3–6 месяцев расходов — это не всегда правильно

Стандартный совет, который вы услышите от любого финансового консультанта: создайте подушку безопасности в размере трёх-шести месяцев ваших обязательных расходов, храните её на отдельном счёте и не трогайте, кроме случаев реальной необходимости. Этот совет хорош как отправная точка, но он не учитывает вашу личную ситуацию, ваш уровень тревожности и вашу профессиональную сферу. Человеку со стабильной государственной работой, которую почти невозможно потерять, и с крепким здоровьем, возможно, хватит и двух месяцев запаса. А фрилансеру с нерегулярными заказами, с ипотекой и двумя маленькими детьми, даже шести месяцев может быть мало, потому что найти новый поток заказов в кризис гораздо сложнее, чем найти новую работу найма.

Кроме того, размер подушки должен зависеть от того, как быстро вы сможете восстановить доход в случае его потери. Врач узкой специальности, возможно, найдёт новую работу за неделю, а художнику-иллюстратору с узкой нишей может понадобиться полгода, чтобы раскрутить новую клиентскую базу. Профессии, где спрос высок, а предложение ограничено, требуют меньшей подушки, чем те, где рынок перенасыщен и конкуренция огромна. И ещё один важный фактор — ваша психологическая устойчивость. Если вы из тех людей, кто не спит ночами при виде остатка на карте менее ста тысяч рублей, вам нужна подушка побольше, даже если объективные риски невысоки. Потому что подушка безопасности создаётся не только для реальных кризисов, но и для вашего душевного спокойствия. Спокойствие стоит денег, часто больше, чем сами деньги на счете.

Подумайте также о ликвидности подушки. Классический совет: держать её на накопительном счёте или на вкладе с возможностью частичного снятия. Но если у вас есть кредитная карта с большим лимитом и длинным грейс-периодом, вы можете держать часть подушки в менее ликвидных, но более доходных инструментах, например в коротких облигациях или даже в акциях первого эшелона, потому что в случае кризиса у вас будет время продать их без спешки, пока вы пользуетесь кредитными деньгами на несколько недель. Но это уже для продвинутых, кто умеет управлять рисками и не поддаётся панике.

Главный вывод: не следуйте слепо чужим рекомендациям, даже если они очень разумные и от известных экспертов. Посчитайте свои риски, оцените свою тревожность, проанализируйте свой рынок труда, и на основе этого определите свой собственный размер подушки. Кому-то достаточно двух месяцев, кому-то нужно двенадцать, и оба варианта могут быть правильными, потому что у них разные жизни, разные профессии и разные семьи. Не сравнивайте себя с другими по размеру накоплений, сравнивайте только с собственной потребностью в безопасности.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Вы работаете сверхурочно без оплаты, потому что неудобно уйти, когда у коллег аврал. Вы берете на себя чужие задачи, чтобы не подводить начальника. Вы не просите повышения, потому что «и так хорошо платят», хотя рынок давно поднял ставки и вы получаете на треть меньше своих менее квалифицированных коллег в других компаниях. Вы не уходите в отпуск полностью, боясь, что проект без вас развалится, и теряете дни отдыха, которые могли бы провести с семьёй или использовать для перезагрузки. Вы...

Многие родители, искренне желая добра своим детям, совершают одну и ту же финансовую ошибку: они слишком много дают, слишком рано и слишком безоговорочно. Оплачивают учёбу в самом дорогом вузе, покупают квартиру, машину, оплачивают свадьбу, дают деньги на первый взнос по ипотеке, а потом ещё и внуков подкармливают. На первый взгляд, это выглядит как забота и любовь, но на самом деле это медвежья услуга, которая лишает ребёнка главного двигателя финансового развития — необходимости справляться...

Вы когда-нибудь замечали, как по-разному вы относитесь к уже потраченным деньгам и к вещам, которые за эти деньги куплены? Вы можете выбросить тысячу рублей в прямом смысле этого слова, ни разу не вздохнув, если она вам мешает, но попробуйте выбросить старый сломанный стул, за который вы когда-то отдали те же самые тысячу рублей, и почувствуете почти физическую боль. Вы держитесь за вещи годами, перекладываете с места на место, храните «на всякий случай», хотя уже сто раз убедились, что этот...

Тысячи людей каждый январь торжественно покупают годовой абонемент в фитнес-клуб, искренне веря, что в этот раз всё будет иначе, что они будут ходить три раза в неделю, накачают пресс и навсегда изменят свою жизнь. К февралю энтузиазм угасает, к марту абонемент пылится в кошельке, а к декабрю вы с горечью понимаете, что за год посетили спортзал раз пять, а денег отдали за него как за полноценную услугу. Знакомая картина? Это не отсутствие силы воли и не лень, это классическая ошибка...

Все знают правило: подушка безопасности должна покрывать от 3 до 6 месяцев привычных расходов. Но мир так быстро меняется, что классические советы иногда хочется пересмотреть.У меня возник вопрос к сообществу:Какого размера подушку вы считаете оптимальной сейчас?Где вы предпочитаете ее держать, чтобы деньги не съедала инфляция, но при этом к ним был быстрый доступ?Классические вклады сейчас дают неплохую доходность, но фонды ликвидности или короткие ОФЗ тоже выглядят привлекательно. Поделитесь...

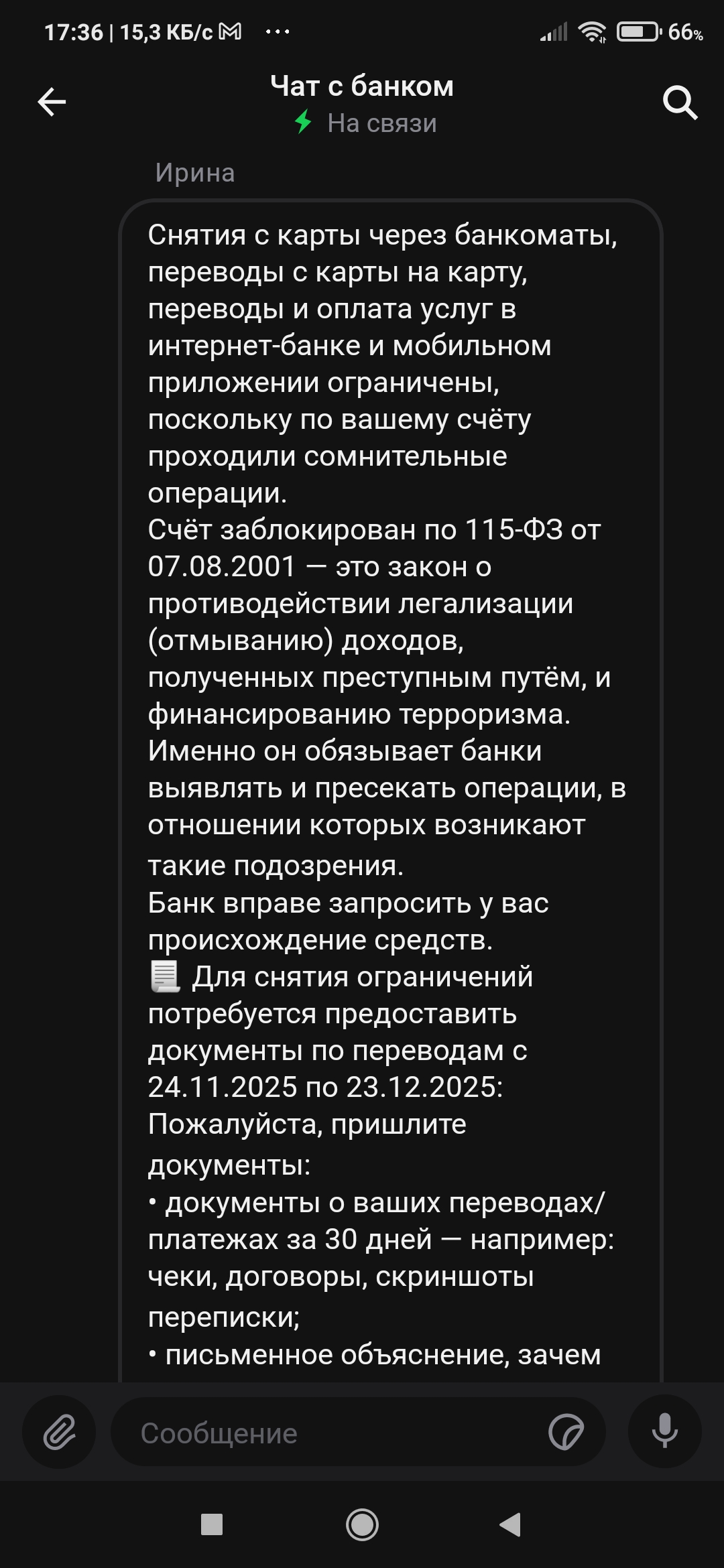

Если соберетесь открывать счет в альфа банке, стоит хорошенько подумать. Если вдруг банку не понравятся ваши операции, вас могут заблокировать на основании 115 ФЗ. В принципе сейчас этим особо никого не удивишь, все банки обязаны исполнять этот закон. Но дьявол кроется в деталях. Для начала вас попросят предоставить документы обо всех операциях за определенный период, входящих и исходящих. Чеки, договоры, скриншоты переписки. Также потребуется письменное объяснение зачем вы делали эти...

Еще пару лет назад всё было просто - выбрал карту с кэшбэком и пользуешься. В 2026 банки играют сложнее. И, если честно, интереснее.

Каждый раз, совершая покупку, я округляю сумму в большую сторону и откладываю разницу на накопительный счет или вклад. Начала практиковать этот метод полгода назад. Идею позаимствовала у коллеги, когда ходили вместе обедать на фудкорт. Однажды мы разговорились о том, как сложно бывает откладывать деньги, особенно когда не выработана привычка. Коллега сказала, что вообще не заморачивается — округляет все свои покупки через автонакопление, остаток уходит в сбережения. А потом просто проверяет...

Очень выгодный заказ в Магните

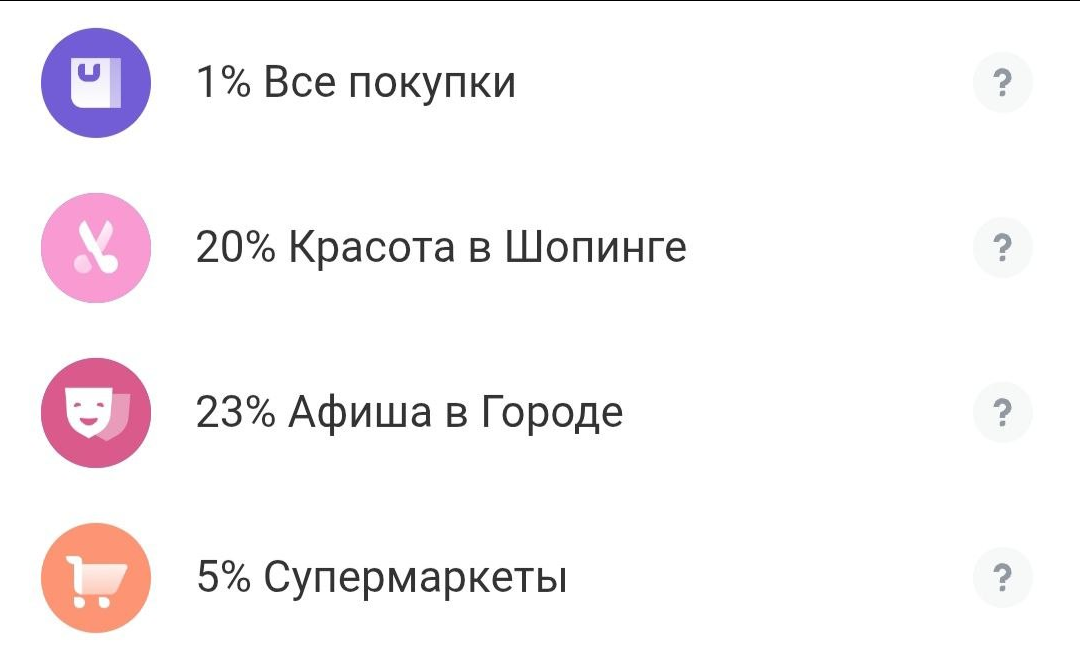

Т-БанкБанк порадовал 5% на супермаркеты. 23% на Афишу мне дают каждый месяц, а я так ни разу и не воспользовалась. Уже несколько раз у меня был кешбэк по 80% (категория кешбэка + кешбэк дня + промокод), но я не увидела ничего стоящего в нашем городе.

То, что мне не надо, я не буду и с 80% скидкой покупать. Но это если говорить о театрах и кино. А вот, когда люди пишут, что им не нужны продукты с кешбэком от 80% - это я не понимаю)

не такие уж и плохие категории. Как "дом и...