Банки в 2026: уже не просто кэшбэк. Какие новые акции и фишки реально появились

Еще пару лет назад всё было просто - выбрал карту с кэшбэком и пользуешься. В 2026 банки играют сложнее. И, если честно, интереснее.

Теперь акции - это не просто «вернем 1% за покупки», а целые сценарии: отзывы за деньги, геймификация, экосистемы и даже почти полноценный заработок.

Разберем, что реально происходит прямо сейчас.

1. Деньги за… отзывы о банке

Да, это уже не шутка.

Некоторые банки в 2026 году платят клиентам за отзывы на площадках вроде Банки.ру.

Что предлагают:

- около 500 рублей за отзыв

- дополнительные бонусы за оформление карты

- ограничения - обычно 1-2 отзыва в месяц

Например, такие механики используют Альфа-Банк, ОТП Банк, МКБ и другие

Зачем это банкам? Репутация = новые клиенты.

Зачем это тебе? Фактически - это самый простой «банковский кэшбэк», который не требует трат.

2. Реферальные программы стали почти отдельным доходом

«Приведи друга» - уже не просто бонус, а целая модель.

Как это работает:

- отправляешь ссылку

- человек оформляет карту или счет

- оба получают деньги

Что изменилось в 2026:

- платят больше (до 3 000 - 7 000 ₽ за одного клиента)

- подключили бизнес-продукты

- добавили инвестиции и даже работу в банке

Например, у крупных банков вознаграждение может доходить до десятков тысяч рублей при активном использовании

Факт: активные пользователи реально делают на этом 10-20 тыс. в месяц.

3. Кэшбэк стал «умным», а не большим

Если раньше была гонка процентов, то сейчас - гонка персонализации.

Что происходит:

- кэшбэк подстраивается под твои траты

- банки дают повышенные категории «в тему»

- меньше универсального кешбэка, больше точечного

Это подтверждают и сами банки - в 2026 они делают ставку на персональные предложения, а не массовые акции

Пример:

- одному дают 10% на кафе

- другому - на такси или маркетплейсы

4. Временные «разгоны» кэшбэка

Классическая новая фишка - короткие акции с высоким процентом.

Например:

- до 10% кэшбэка на отдельные категории

- условия - потратить определенную сумму

- ограниченный срок (часто 1 месяц)

Это важно понимать: банк не дает высокий кэшбэк постоянно - он стимулирует поведение.

5. Экосистемный кэшбэк

Банки всё чаще завязывают бонусы на свои сервисы.

Примеры:

- маркетплейсы

- подписки

- мобильные сервисы

В 2026 максимальные бонусы часто дают именно внутри экосистемы:

- до 30% у маркетплейс-банков

- повышенные бонусы в сервисах Яндекса или МТС

Фактически банк говорит: «Пользуйся нашим миром - и будет выгодно».

6. Акции с заданиями и геймификацией

Еще один тренд - «выполни условия и получи бонус».

Это могут быть:

- потрать 20 000 ₽ за месяц

- сделай 5 покупок

- подключи подписку

За это дают:

- деньги

- бонусы

- повышенный кэшбэк

Банки превращают финансы в игру - и это работает.

Что в итоге

Если коротко:

- простых акций стало меньше

- сложных и выгодных - больше

- заработать на банках реально, если понимать механику

Главное изменение: банк теперь платит не просто за то, что ты клиент. А за то, что ты активный клиент.

Как этим пользоваться

Самая рабочая стратегия в 2026:

- использовать 2-3 карты под разные категории

- участвовать в акциях (особенно временных)

- подключать рефералки

- не игнорировать «мелкие» бонусы типа отзывов

И тогда банки начинают платить уже тебе, а не наоборот.

Итак, с 26 апреля у ВТБ новая услуга «Расти с ВТБ».

Получить потребительский кредит в банке сейчас крайне тяжело — финансовые организации отклоняют более 80% обращений. При этом микрофинансовые институты, напротив, одобряют заявки чаще, чем когда-либо с 2022 года. Об этом пишет «ПРАЙМ».

Сегодня увидела новую акцию от Банки.ру - ещё один способ заработать банкимани.

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

С 28.04 в Альфа-Банке введён в линейку вкладов вклад,,,Альфавыгодный ,, со ставкой 21, 8% + капитализация % , что делает ставку ещё выше. Сумма вклада небольшая - до 50т ₽ по макс. Имеются требования к клиенту для возможности открытия. Если у вас в Приложении банка нет этого предложения , то вы не подходите по критерям для его открытия.Проверяйте у себя по своему профилю критерии по требованиям для открытия этого вклада по статусу , новый клиент ,, открывший продукты в банкн...

Рубль ожидает волатильность, нефтяные котировки вновь готовы идти вверх, а фондовый рынок пытается восстановиться после глубокого падения.

Банк России 24 апреля снизил ключевую ставку на 50 б.п., до 14,50% годовых. Пресс-релиз ЦБ здесь.

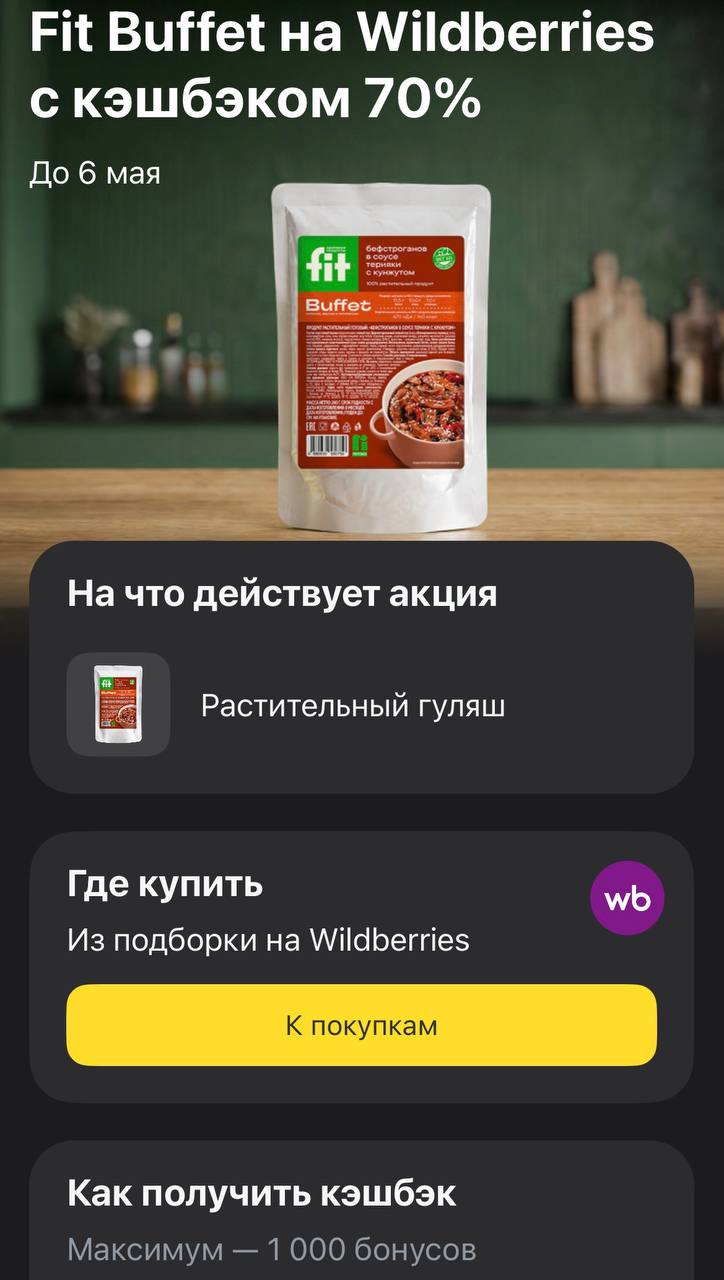

Когда возврат по акции переваливает за половину стоимости, это уже не просто приятный бонус, а практически аттракцион щедрости. Т-Банк решил порадовать любителей здорового питания и тех, кто готов к гастрономическим экспериментам, увеличив кэшбэк 70% на растительный гуляш Fit Buffet. Это идеальный момент, чтобы попробовать альтернативное мясо или просто разгрузить рацион, не тратя при этом почти ничего.

Каждый раз, совершая покупку, я округляю сумму в большую сторону и откладываю разницу на накопительный счет или вклад. Начала практиковать этот метод полгода назад. Идею позаимствовала у коллеги, когда ходили вместе обедать на фудкорт. Однажды мы разговорились о том, как сложно бывает откладывать деньги, особенно когда не выработана привычка. Коллега сказала, что вообще не заморачивается — округляет все свои покупки через автонакопление, остаток уходит в сбережения. А потом просто проверяет...

Автопродление вклада звучит как удобная функция для тех, кто не хочет бегать за датами. Деньги сами остаются в банке, договор продолжается, проценты дальше капают. Красиво, пока не выясняется, что продлился вклад уже на других условиях, а человек заметил это через неделю, когда что-то менять стало менее удобно.

У меня долго была одна карта “на всё”: зарплата, продукты, аптека, интернет, маркетплейсы, поездки, переводы родным. Удобно до неприличия. Деньги пришли — лежат там же. Надо оплатить — приложил телефон. Надо что-то заказать — карта уже сохранена. Никаких лишних движений.

Досрочное погашение кредита любят подавать как безусловно правильный шаг. Есть лишние деньги — кидай в долг, сокращай переплату, становись свободнее. Звучит красиво, только в обычном месяце не всё так прямолинейно. Иногда человек гасит кредит быстрее, а потом через две недели снова лезет в кредитку, потому что на жизнь, ремонт или врача денег не оставил.

Объединенные Арабские Эмираты объявили о выходе из ОПЕК и ОПЕК+ с 1 мая 2026 года. Страна решила независимо управлять добычей (наращивать добычу при растущих мощностях без ограничений) ввиду растущего мирового спроса на нефть. Решение принято на фоне высоких цен на нефть (более $100 за баррель) и сложностей с логистикой из-за блокады Ормузского пролива.

У меня три кредита: ипотека, автокредит и потребительский на ремонт. Я исправно платил по всем три года — и был уверен, что всё понимаю. Сколько плачу, сколько осталось, когда закончится.

В 2017 году у меня была карта, на которую приходила зарплата, и почти все “удобные” платежи были привязаны туда же. Музыка, облако для фотографий, какой-то пробный онлайн-курс, приложение для тренировок, доставка воды, ещё пара сервисов, которые когда-то казались нужными. Каждое списание отдельно выглядело смешно: 99 рублей, 149, 299, иногда 500 с чем-то. Я тогда вообще не воспринимала это как отдельную финансовую тему.