Как я структурирую свои накопления

Привет, друзья! В рамках нового интересного конкурса решила поделиться с вами своим опытом работы с накоплениями.

Согласитесь, всегда удобно понимать, на что ты копишь ту или иную сумму. Мне, к примеру, это очень требуется. Если открыт один накопительный счет для всех текущих накоплений (про долгосрочные накопления я здесь не пишу, для них есть вклады), то мне неудобно им пользоваться - всегда есть шанс потратить какие-то лишние деньги не по целевому назначению.

Поэтому накопительный счет, с одной стороны, является для меня очень удобным инструментом, куда можно складывать деньги на текущие планы (например, для отпуска или на приобретение какой-то вещи, у нас вот есть отдельный счет для машины))). С другой стороны, если он один, то мне сложно контролировать выполнение каждой из отдельный задач.

Поэтому я была очень рада, когда пользователи Диалога мне подсказали, что в Озон банке можно открывать не один, а несколько накопительных счетов. Кстати, именно здесь, на мой взгляд, самые оптимальные условия по НС - и процент, и ежедневное начисление процентов. Есть банки, где проценты по НС выше, но начисление на минимальный остаток, а это уже снижает гибкость пользования таким счетом, он больше подходит для сохранения небольшой суммы на "всякий случай".

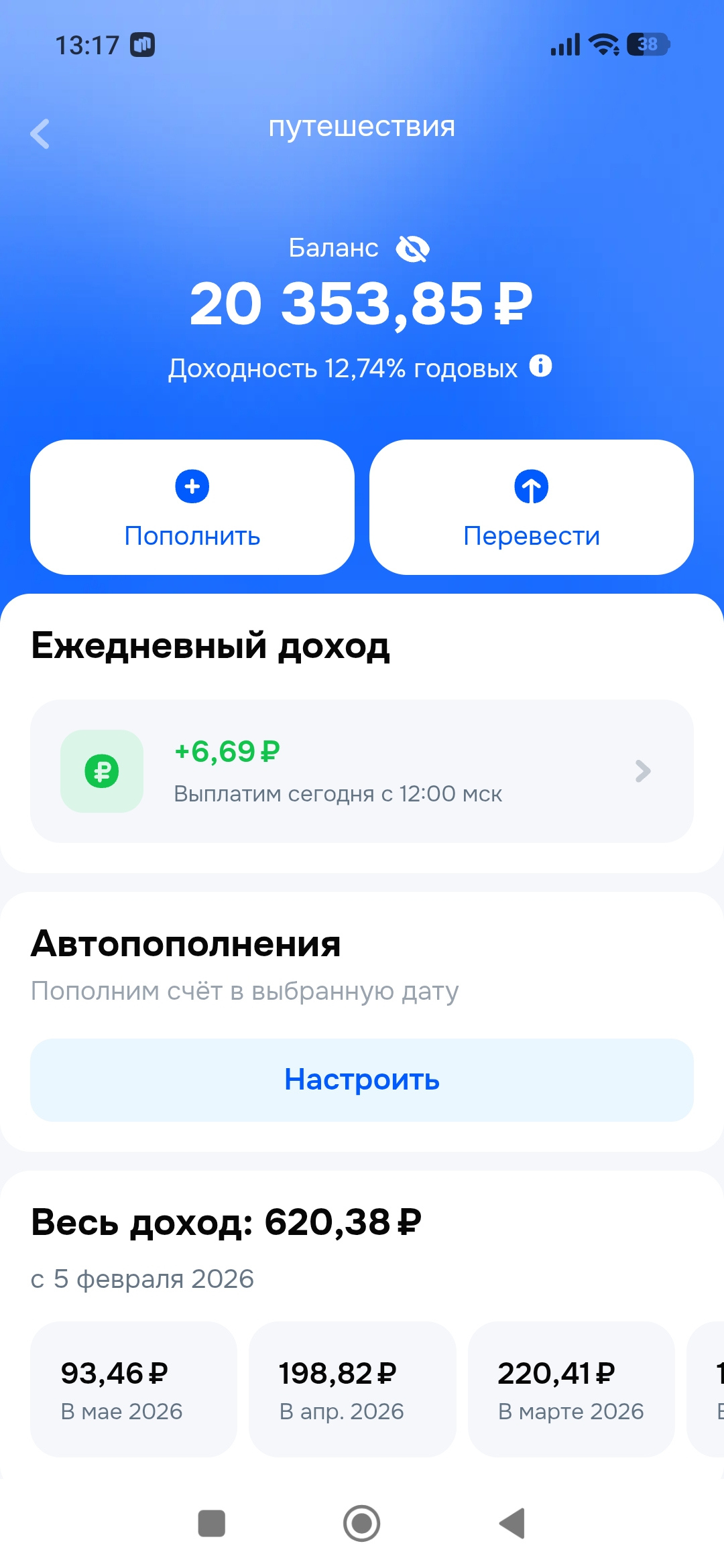

Так вот. Что я сделала. В Озон банке я открыла несколько накопительных счетов с начислением процентов на ежедневный остаток. Назвала их по своим целям - На путешествия, На автомобиль, На месяц, Общие накопления, Аптека и т.д.

Это очень удобно. Теперь все свои свободные деньги я распределяю между этими счетами. Сразу видно, где какая сумма скопилась, куда направить денег больше, а куда можно вообще не класть (например, у нас есть задача иметь на счете для машины 30 тысяч).

Когда на счете с общими накоплениями собирается сумма больше 50 тысяч, я перевожу ее на счет с большим процентом, но с начислением на минимальный остаток, и просто не трогаю, эти деньги переходят в резерв.

Вот такая у меня система накоплений. Буду рада, если мой опыт кому-то пригодится и поможет структурировать свои накопления.

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Продолжаем разбирать посты в Диалоге и смотреть, какие финансовые привычки чаще всего обсуждают в сообществе.

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Переодически , размещаю посты на Площадке Диалог банки ру. и делюсь своим опытом по открытию банковских продуктов вкладов и НС , которые мне приглянулись и обсуждпюв коментариях к постам. Вот и сегодня , в этом посте, я решил поделиться с читателями своим ноаым открытием вклада. 1июня 2026г решил открыть вклад на освободившиеся, в другом банке,денежные средства в сумме 300000 рублей , для чего на маркетплейсе банки ру. осуществил подбор банковского...

Недавно смотрела предложения по вкладам и снова наткнулась на формат “благотворительного вклада”: часть дохода или отдельный процент банк направляет в фонд/на социальный проект.

Недавно смотрела предложения по вкладам и снова наткнулась на формат “благотворительного вклада”: часть дохода или отдельный процент банк направляет в фонд/на социальный проект.

Карту Совкомбанка Халва оформила около месяца назад.

НС ,, Копилка,, в Совкомбанке , НЕ закрываю , после окончания приветсвенного периода , а уже , несколько лет , просто пользуюсь , как кошельком для хранения небольших сумм , на текущие расходы, что безопасности, в отличие от карточного счета и + даёт % . . Автор , по окончанию приветсвенного периода , можно открыть и тариф ,, дебетовая карта с ПНО ,, , правда ,требуется оборот бо...

Максимальная ставка по вкладу «Доход» с выплатой процентов в

конце срока для сумм от 100 тыс. рублей составляет 12,8% годовых, от 1 млн

рублей — 12,9% годовых.

Для сумм от 1,4 млн рублей ставка осталась на уровне

13% годовых.

Для вклада с ежемесячной выплатой процентов максимальная ставка равна 12,24%

годовых.

Максимальная ставка по вкладу «МКБ. Простая выгода»

составляет 13,6% годовых.

По вкладу «МКБ. Гранд» (в конце срока) максимальная базовая ставка равна 11,2%

годовых.

Процентная ставка будет выше на 3 п. п. при переводе пенсии на счет в банк в

течение 60 дней до даты заключение договора вклада.

По вкладу с ежемесячной выплатой процентов изменений нет.

Повышенная ставка первые 2 месяца для новых клиентов

составляет 13,5% годовых (вместо 14%).

Базовая ставка с третьего месяца осталась на уровне 11,5% годовых.

Проценты начисляются на ежедневный остаток.

По вкладу с повышенной ставкой в рублях ставки изменены для

сроков 5 и 6 месяцев.

Для вклада на 5 месяцев ставка при ежемесячной выплате процентов составляет

13,69% годовых, с ежемесячной капитализацией процентов — 14,01% годовых.

Для вклада на 6 месяцев ставка равна 12,5% годовых с ежемесячной выплатой

процентов и 12,83% годовых с ежемесячной капитализацией процентов.

Возможно, кто-то сталкивался с надбавкой RBP в Домклик. Расскажу о своем опыте, чтобы предостеречь.

Когда что выбирать?

В последние годы рассрочки и сервисы «покупай сейчас, плати частями» стали настолько популярными, что их предлагают буквально на каждом шагу. Вы видите понравившуюся вещь, кликаете на «разделить на четыре платежа без процентов», и вещь ваша, а платить вы будете равными долями каждые две недели. Удобно, безопасно, без переплаты — так кажется на первый взгляд. Но есть два скрытых механизма, которые делают такие покупки значительно дороже, чем если бы вы заплатили сразу, даже без учёта инфляции.