Опыт использования дебетовой карты Т‑Банка

Год назад расплачивался в основном наличными и картой других банков — с ней вечно возникали какие‑то сложности: то комиссия за перевод, то не понятные условия кешбэка, то неудобное приложение. Однажды знакомый посоветовал попробовать дебетовую карту Т‑Банка. Я решил сделать — и не пожалел.

Всё началось с онлайн‑заявки: заполнил короткую форму на сайте, указал адрес доставки. Уже на следующий день курьер привез карту прямо ко мне домой — бесплатно и в удобное время. Ещё приятнее было то, что виртуальную версию я получил сразу после одобрения заявки и смог начать оплачивать онлайн‑покупки ещё до получения пластика.

Первое, что меня впечатлило, — бесплатное обслуживание при выполнении простых условий. Например, достаточно тратить от 5 000 рублей в месяц или держать на счетах от 30 000 рублей. Никаких скрытых платежей — всё прозрачно и понятно.

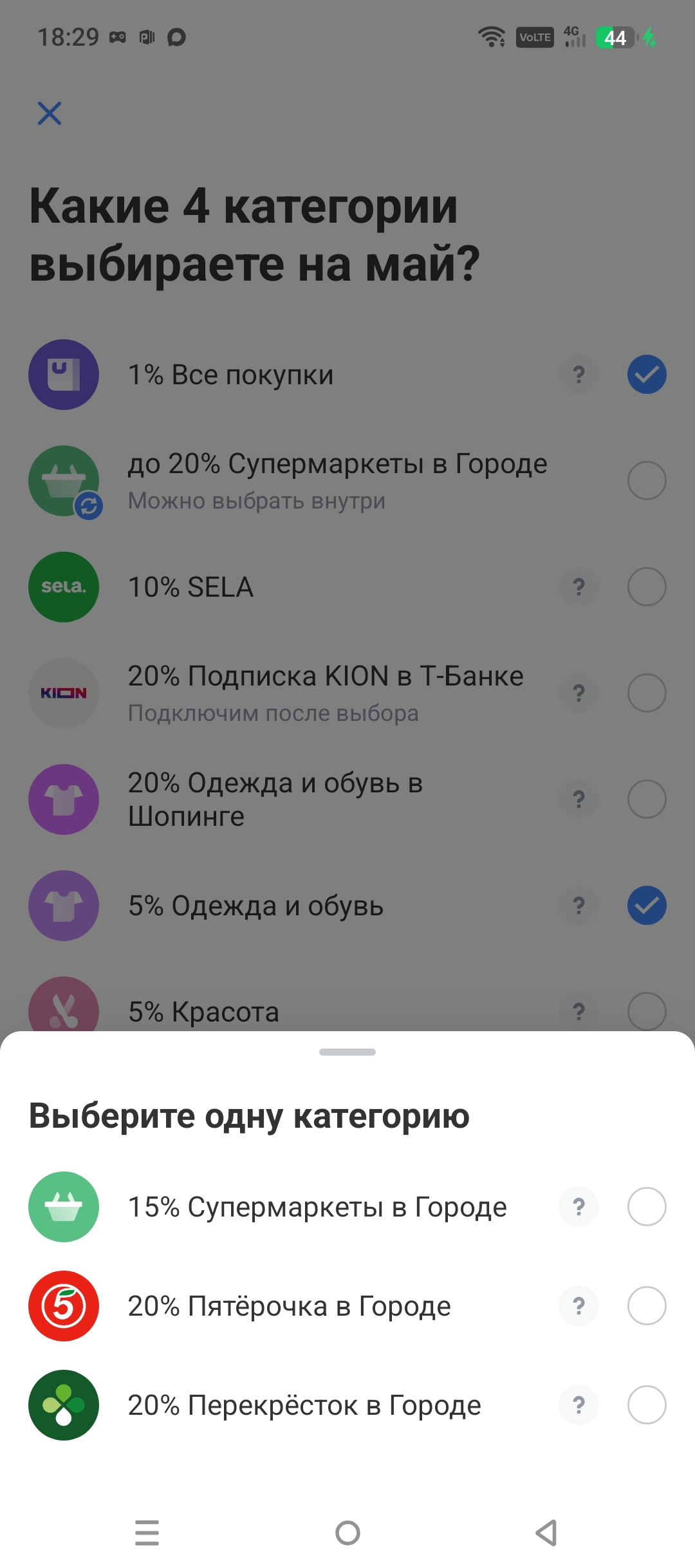

Дальше я разобрался с кешбэком. Каждый месяц можно выбрать четыре категории с повышенным возвратом: например, 5% АЗС, 5% в супермаркетах, 5% Озон и 1% на остальные любые покупки. В прошлом месяце я потратил 25 000 рублей и вернул на счёт почти 800 рублей — мелочь, а приятно! Особенно радует, что кешбэк приходит реальными деньгами, а не баллами: их можно тратить на что угодно без ограничений.

Мобильное приложение стало моим финансовым помощником. Через него я вижу все операции в режиме реального времени с мгновенными уведомлениями;. анализирую расходы по категориям («Продукты», «Топливо», «Транспорт» и т. д.);. перевожу деньги друзьям по СБП — без ввода реквизитов;. блокирую карту в один клик, если вдруг потерял кошелёк;. настраиваю лимиты на траты, чтобы контролировать свой бюджет.

Ещё один плюс — накопительный счёт с процентом на остаток. Я перевёл часть сбережений туда: теперь они работают, принося 7% годовых, а при подключении подписки Pro ставка повышается до 9%. Деньги можно снять в любой момент без потери доходности — очень удобно.

Теперь я рекомендую эту карту всем родным, друзьям и т.д. Она не просто заменяет наличные — она помогает экономить, анализировать расходы и чувствовать себя уверенно в любой ситуации. Больше никаких очередей в банкомат и поисков терминала: всё под контролем — в телефоне, всё под рукой — в кошельке.

Вот такой опыт был у меня с картой Т-банк, а как у вас? Напишите, кто является пользователем и новички, которые задумываются насчет Т-банк.

Недавно мы рассказывали, что Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Мы подвели итоги конкурса, в котором вы делали фото того, что вы уже застраховали или хотели бы застраховать, но пока не решились, и пытались подобрать, какой продукт из продуктов страхования на Банки.ру помог бы защититься от риска.

Мы подвели итоги конкурса, в котором вы пытались поймать мудрость на скриншот и размышляли в комментариях, к какому продукту, представленному на Банки.ру, вы бы применили эту мудрость и почему.

Мы запускаем новый конкурс авторских постов. Расскажите о том, как вы управляете деньгами: приумножаете накопления с вкладом, пользуетесь банковскими картами, оформляете кредиты, платите налоги и совершаете переводы.

Всем привет! Обращаем ваше внимание, что правила сообщества были обновлены. Актуальная версия уже доступна по ссылке.

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! НЕ ЗНАЮ, КАК У ВАС, А У НАС - ЛЕТО 🌿🥀🌞

Здравствуйте!С картой Т-банк я познакомилась два года. У меня есть дебетовая карта Black, кредитная карта Platinum. И сегодня я хочу рассказать вам об этой карте, как оформить и выгодно использовать, сколько можно заработать, и поделюсь секретами про неё.

Когда говорят об экономике, чаще всего вспоминают инфляцию, кредиты, ключевую ставку, зарплаты и цены в магазине. Но за этими вещами стоит не только статистика, а разные способы объяснить поведение людей, банков, бизнеса и государства. Эти способы называют экономическими школами. Одни больше верят в регулирование, другие в рынок, третьи в математические модели. Австрийская школа интересна тем, что начинает объяснение экономики не с государства и не с графиков, а с выбора конкретного человека.

Долгожданный отпуск — это время, когда хочется полностью отключить голову и наконец-то расслабиться. Но именно в этот момент наши внутренние финансовые фильтры отключаются вместе с нами. В итоге за две недели беззаботности приходится расплачиваться следующую пару месяцев.

Каждый месяц мы послушно оплачиваем счета за квартиру, часто даже не глядя на внутренности квитанции. А ведь ЖКХ — это такая же статья расходов, которую можно и нужно оптимизировать. Давайте разберем несколько скрытых позиций в платежках, из-за которых мы ежемесячно переплачиваем лишнее.

Не смотря на то , что мои ежемесячные вложения всё ниже и ниже , во имя финансовой подушки , я не готова останавливаться.

Доверие россиян к банковской системе достигло исторического максимума — 77% (в 2014 году — 67%), как показало исследование НАФИ (Национальное Агентство финансовых исследований).

Раньше мои финансы были разбросаны: зарплатная карта в одном банке, вклад в другом, кредитка в третьем, страховка где-то ещё. Я думал, что так выгоднее, потому что везде можно поймать лучшие условия. Но когда в конце года подсчитал, сколько теряю на комиссиях за переводы между банками и сколько времени трачу на контроль, понял: пора объединяться. Задача была амбициозной — найти банк, где все продукты будут на достойном уровне. Банки.ру и здесь стал главным фильтром.

В последнее время всё чаще задумываюсь не просто о доходах, а о том, как правильно управлять деньгами. Раньше казалось, что главное — больше зарабатывать, но на практике быстро понимаешь: без накоплений даже хороший доход не даёт ощущения стабильности.

Многие уверены: если человек хорошо зарабатывает, значит, с финансами у него всё отлично. Но на практике это далеко не всегда так. Можно получать большую зарплату и постоянно жить «от зарплаты до зарплаты», а можно иметь средний доход и при этом спокойно откладывать деньги, путешествовать и не переживать из-за неожиданных расходов. Всё дело не только в доходах, а в отношении к деньгам.