Три финансовых правила, которые спасут ваш бюджет

Финансовая грамотность — это не про сложные схемы и инвестиционные портфели на миллионы. Это про простые привычки, которые работают при любом доходе. Расскажу о трёх, которые реально меняют ситуацию.

Правило первое: разделяйте деньги по кошелькам.Как только пришла зарплата, сразу разложите её по трём направлениям: обязательные расходы (коммуналка, кредиты, еда), накопления (10-15% от дохода) и личные траты. Физически держите их на разных картах или счетах. Так вы никогда не потратите то, что планировали отложить.

Правило второе: не берите кредит на импульсивные покупки.Телефон, куртка, айфон, новый телевизор — всё это подождёт месяц-другой. Кредит имеет смысл только на действительно неотложное (ремонт крыши, лечение, автомобиль для работы) или на то, что работает на вас (обучение, бизнес). Всё остальное — копить или покупать сразу.

Правило третье: держите подушку безопасности.Минимум — три ваших ежемесячных расхода. Максимум — шесть. Эти деньги должны лежать на накопительном счёте или вкладе с возможностью снятия без потерь. Не инвестируйте их, не играйте на бирже, не давайте в долг. Это ваш спасательный круг на случай потери работы или внезапной болезни.

Бонус: проверяйте мелкий шрифт.Любой финансовый продукт — вклад, кредит, страховка, карта — всегда читайте договор до конца. Особенно разделы про комиссии, штрафы и условия досрочного закрытия. Реклама обещает одно, а реальность часто оказывается другой.

Эти правила не сделают вас миллионером за месяц, но избавят от долговой ямы и постоянного стресса из-за денег. А какое финансовое правило спасает вас? Делитесь в комментариях.

С 2020 года являюсь активным клиентом "Совкомбанк". Имею подписку "Халва - Десятка".

Карту Совкомбанка Халва оформила около месяца назад.

Добрый день, уважаемые коллеги! С Днём Семьи вас! Будьте счастливы!!

Стала полноценным клиентом банка ДОМ. РФ более полугода назад. В тот момент у меня освободилась небольшая сумма. Памятуя золотое правило, что деньги делают сами себя, хотелось, чтобы они работали, а не лежали без движения.

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

Когда речь заходит о вкладах, многие думают: «Что тут сложного? Положил деньги под процент и забыл». Но на практике люди теряют доход из-за мелочей, о которых банки не кричат в рекламе. Разбираем пять главных правил, которые сохранят ваши деньги.

1. Смотрите не на ставку, а на эффективную доходность.Реклама обещает «20% годовых», но мелким шрифтом: «с учётом капитализации». А без неё — 18%. Капитализация выгодна, только если вы не снимаете проценты. Сравнивайте итоговую сумму за год.

2. Проверяйте...

Давно пользуюсь дебетовой картой Т-банка и хочу поделиться своим мнением относительно раздела "Кэшбэк и бонусы" по данной карте.

АКТИВНО пользуюсь картами Т- Банка, довольна, часто бывает хороший Кешбэк

Раньше я относился к кешбэку исключительно как к приятному бонусу. Ну, капнуло там 50 рублей в месяц — хорошо, не капнуло — и ладно. Но в начале этого года, заказав выписку по картам, я ужаснулся: за прошлый год я просто «потерял» около 6 000 рублей только потому, что не выбирал категории повышенного начисления.

Я не являюсь клиентом банка. Хочу открыть в нем МТС-счет с приветственной ставкой. Нужен этот счет мне на 2 месяца.

Добрый день! В Альфа-банк я обслуживаюсь давно, как ИП и физ лицо. Недавно оформил карту кредитную и по ней мне обещали перевод на физ лицо без комиссии. Перечислив 200 тр с меня списали 18 тр. Хотя представитель банка и по телефону мне говорили, что по кредитной карте будет данная услуга без комиссии. В отделении банка информацию написал - оставил претензию, но никто ничего не решает. Прошу разобраться!!!

Собрали самые обсуждаемые новости из мира технологий.

В этом посте я хочу рассказать про овердрафтные(овердрафт-перерасчет) карты. Овердрафтные карты — обычно это дебетовые карты с небольшим кредитным порогом. Овердрафт предлагают клиентам с действующими дебетовыми картами, на которые регулярно поступают деньги (например, зарплата или пенсия). Когда средств не хватает, можно воспользоваться овердрафтом: расплатиться картой, используя деньги банка. Баланс при этом станет отрицательным, но долг автоматически спишется, как только счёт пополнится. Прос...

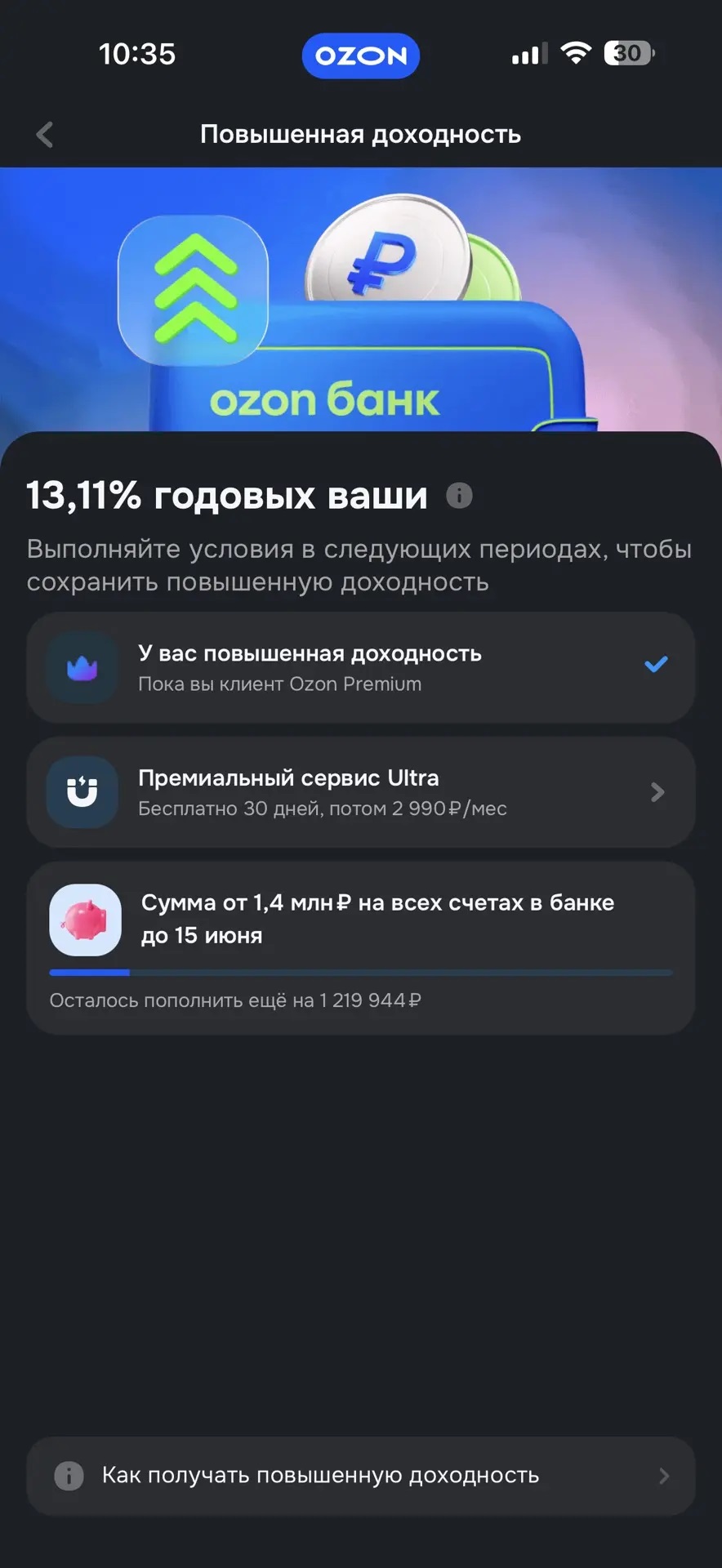

Теперь доходность депозита «Гибкий» в зависимости от срока составляет 9,6–11,9% годовых.

Теперь максимальная доходность по вкладу «В плюсе» с опцией «Накопления» и сервисом «Газпром бонус» составляет до 13,5% годовых. Без подключения сервиса ставки будут ниже.