Финансовые цели: Как ставить цели по системе SMART

Знаете, как бывает: сидишь и мечтаешь - вот бы побольше денег, вот бы машину купить.. А потом проходит год, другой - а всё на том же месте. Знакомая история? Но есть способ не утонуть в этих «вот бы» - превратить мечты в реальные шаги. Для этого отлично подходит система SMART: она будто переводит наши размытые желания на язык чёткого финансового плана. Давайте разберём её по косточкам - так, чтобы всё было просто и понятно.

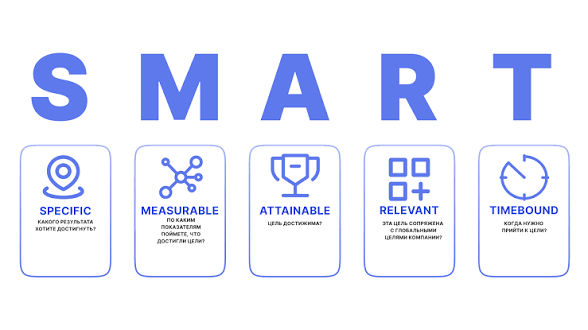

Говорим чётко, без воды (Specific)

Не «хочу машину», а «хочу взять подержанный Volkswagen Polo». Чем конкретнее цель, тем проще к ней идти. Представьте, что объясняете задачу другу: он должен сразу понять, о чём речь, без лишних вопросов.

Считаем рубли (Measurable)

«Много денег» - это не цель. Цель - это конкретная цифра. Например, 15 000 долларов на тот самый Polo. Когда есть число, уже можно строить расчёты: сколько откладывать, за какой срок накопишь.

Смотрим правде в глаза (Achievable)

Тут важно не зарываться. Если зарабатываешь тысячу в месяц, откладывать десять - это из области фантастики. А вот триста - уже реально. Честно оцените свои доходы и расходы: цель должна требовать усилий, но не выжимать вас досуха.

Спрашиваем себя: «А оно мне точно надо?» (Relevant)

Бывает, гонишься за мечтой, а потом понимаешь: ну купила машину, а радости ноль. Или она вообще мешает другим планам. Поэтому спросите себя: зачем вам эта цель? Например, если старая машина постоянно ломается и вы опаздываете на работу - да, новая действительно нужна. Это и есть релевантность.

Ставим дедлайн (Time bound)

«Когда-нибудь» не работает. Работает «к 1 декабря 2028 года». Чёткая дата будто подстёгивает: есть срок - есть и мотивация шевелиться.

Вот как это выглядит в жизни

Допустим, вы твёрдо решили: к 1 декабря 2028 года у вас будет Volkswagen Polo за 15 000 долларов. Чтобы мечта сбылась, вы договорились с собой: каждый месяц будете направлять в копилку 180 долларов, а ещё попробуете пристроить эти деньги под 8 % годовых.

С чего начать?

Запишите цель. Хоть в заметки на телефоне, хоть в красивый блокнот - главное, чтобы она перестала быть просто мыслью в голове.

Разбейте на кусочки. 15 000 долларов - звучит страшно. А 312 долларов в месяц на протяжении 48 месяцев - уже куда спокойнее. Так проще следить за прогрессом и не пугаться масштабов.

Возьмите в помощники технологии. Сейчас куча бесплатных приложений для бюджета: они сами посчитают, сколько вы накопили, и напомнят, что пора отложить очередную сумму.

И вот что приятно: когда всё разложено по полочкам, даже большая цель перестаёт казаться недостижимой. Вы просто идёте шаг за шагом - и однажды понимаете: всё получилось.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Добрый день, друзья! 👋

СК «Росгосстрах Жизнь» выступила партнером регионального конкурса по финансовой грамотности «Знатоки страхования 2026», финал которого состоялся 21 мая на площадке Кубанского государственного аграрного университета. Представитель компании наградила самых активных участников памятными подарками, а также поделилась результатами нового исследования об уровне финансовой грамотности россиян по итогам 2025 года.

Новый вагон РЖД с одноместными купе уже называют «убийцей авиаперелетов» — и не без причин. На маршруте Москва — Санкт-Петербург запустили формат, который ломает привычную логику: теперь можно ехать одному, в тишине, с завтраком и комфортом — по цене обычного купе.

С завтраком и комфортом по цене обычного купе.......🤔 Подозрительно дёшево. Как сказали б одесситы: "Вы мне покажите этот билет, и я скажу, где вас обвесили! " 🤣

В поведенческой экономике есть любопытный феномен: когда мы расплачиваемся картой или смартфоном, траты не вызывают того же чувства потери, что при использовании наличных. У этого явления два названия - «психологическое разъединение» (decoupling) и «эффект расходоприятия» (spendception). Причина кроется в том, как наш мозг воспринимает разные формы денег: обработка цифровых и физических средств задействует разные нейронные механизмы. Разберём подробнее, почему так происходит.

Я раньше не умела копить. И кредитные карты у меня были, и долги.

Вы когда‑нибудь ловили себя на мысли: «Ну почему все вокруг зарабатывают больше меня?» Или, наоборот, думали: «Похоже, я один тут хоть как‑то справляюсь с деньгами, остальные еле сводят концы с концами»? Если да, то вы столкнулись с эффектом ложного консенсуса - хитрой ловушкой нашего мозга.

Иногда кажется, что деньги просто «куда-то уходят». Доход нормальный, крупных покупок не было, а к концу месяца снова почти ноль. В такие моменты хочется увеличить заработок, но часто проблема не в этом. Настоящая причина прячется в повседневных привычках, которые выглядят безобидно, но регулярно тянут деньги из бюджета.

Знакомо ли вам ощущение, будто все вокруг живут богаче, успешнее и круче, чем вы? Или, наоборот, иногда кажется, что вы один из немногих, кто хоть как‑то держится на плаву, а остальные еле сводят концы с концами? За этим стоит психологический феномен - эффект ложного консенсуса. Проще говоря, мы невольно думаем, что другие люди живут, думают и зарабатывают так же, как и мы. Или, если видим много примеров чего‑то (например, роскошной жизни в соцсетях), начинаем считать это нормой - хотя на деле...

В школе нас учили: «От перемены мест слагаемых сумма не меняется». В автосалонах всё наоборот — от того, как именно оформлены платежи, зависит, сможете ли вы вообще вернуть свои деньги.

Представьте, что в голове у каждого из нас живёт маленький бухгалтер. Он не признаёт, что все деньги одинаковы - вместо этого он раскладывает их по невидимым «конвертам». Один конверт - на отпуск, другой - на «чёрный день», третий - на мелкие радости. И самое интересное: откуда эти деньги взялись, тоже имеет значение. Премию или выигрыш в лотерею мы тратим легко и с удовольствием - мол, «это же не зарплата, не жалко». А вот с зарплатными деньгами обращаемся куда бережнее. Этот феномен...

Люди с невысокими доходами нередко воспринимают финансовые вопросы как нечто неподвластное их влиянию. Это не проявление лени - так психика пытается защититься, когда денег хронически не хватает даже на самое необходимое. Когда зарплата едва покрывает еду, аренду и лекарства, строить планы на будущее кажется бесполезным занятием. Попытки что‑то отложить только добавляют тревоги - и в итоге человек невольно выбирает жить сегодняшним днём.Почему так происходит? Разберём подробнее.