Финансовый потолок: что это, как его определить и пробить

Иногда кажется, что доход застрял на одной отметке - сколько ни старайся, выше не прыгнешь. Это и называют финансовым потолком: ситуация, когда заработок не растёт, даже если вы работаете больше, учитесь новому или меняете работу. Разберёмся, как заметить этот потолок, почему он возникает и что с ним делать.

Как понять, что вы упёрлись в предел

Есть несколько чётких признаков, которые говорят: похоже, вы достигли своего текущего максимума:

Доход стоит на месте. За 1-3 года зарплата или прибыль не изменились - хотя цены выросли из‑за инфляции, вы получили новые навыки или стали выполнять больше задач.

Силы на исходе. Попытки увеличить заработок оборачиваются усталостью, апатией или даже проблемами со здоровьем. Вместо мотивации - выгорание и желание отложить дела на потом.

Деньги утекают. Даже если доход немного вырос, расходы тут же подтягиваются за ним. Накопить или вложить что‑то не получается: все средства уходят на текущие нужды.

Почему возникает финансовый потолок

Зачастую причина не в экономике или рынке, а в нас самих. Вот самые распространённые внутренние барьеры:Боязнь богатства. Где‑то глубоко внутри живёт мысль: большие деньги - это стресс, зависть окружающих или потеря привычного уклада. Мозг выбирает «безопасность» вместо роста.

Сомнения в себе. Кажется, что вы и так получаете слишком много, а просить прибавку - наглость. Знакомо чувство, будто вас вот-вот «раскроют» как непрофессионала? Это синдром самозванца.

Неумение распоряжаться деньгами. Вы выкладываетесь на работе до изнеможения, но не знаете, как заставить накопления работать. В итоге доход зависит только от вашего времени - а оно, увы, ограничено.

Что делать, чтобы подняться выше

Продавайте не часы, а результат. Работа за оклад или почасовая оплата рано или поздно упираются в лимит времени. Вместо этого предлагайте решения: ваш опыт, экспертизу, готовый продукт. Так вы сможете получать доход, не привязываясь к количеству отработанных часов.

Разберитесь с финансами. Проведите ревизию расходов: выделите обязательные траты, импульсивные покупки и то, без чего точно можно обойтись. Свободные деньги направляйте на инвестиции - в акции, недвижимость или собственное образование. Цель - создать источники пассивного дохода.

Делегируйте задачи. Если вы предприниматель или фрилансер, не делайте всё сами. Передайте рутину помощникам или подрядчикам. Так вы освободите время для проектов, которые принесут больше прибыли.

Окружите себя новыми примерами. Обратите внимание: часто наш заработок соотносится с доходом тех, с кем мы общаемся каждый день. Если рядом люди с более высокими доходами, вы начинаете видеть другие возможности, перенимаете их привычки и способы мышления.

Перепишите внутренние правила. Откажитесь от установок вроде «большие деньги - не для меня» или «честно много не заработать». Изучите основы финансовой грамотности, обсудите страхи с психологом или коучем. Важно, чтобы ваше мышление успевало за амбициями.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Покупка жилья считается одним из самых серьезных решений в жизни семьи. Для многих это не просто квадратные метры, а символ стабильности, безопасности и будущего. Именно поэтому ошибки на этапе выбора квартиры или дома могут дорого обойтись не только финансово, но и эмоционально. Неверное решение нередко становится причиной долгов, постоянного стресса и семейных конфликтов. Часто люди совершают одни и те же промахи, не задумываясь о последствиях.

«Крысиные бега» - это метафора для описания бесконечной и выматывающей гонки, где мы трудимся ради заработка, чтобы просто сводить концы с концами и приобретать то, что нам навязывают. Это как белка в колесе: сколько ни беги, к финансовой свободе не приблизишься.В чём же заключается ловушка постоянного потребления? Она представляет собой порочный круг: больше зарабатываешь - больше тратишь - снова не хватает денег.Как это работает на практике?

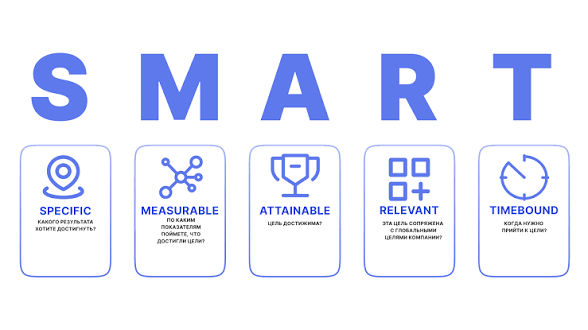

Знаете, как бывает: сидишь и мечтаешь - вот бы побольше денег, вот бы машину купить.. А потом проходит год, другой - а всё на том же месте. Знакомая история? Но есть способ не утонуть в этих «вот бы» - превратить мечты в реальные шаги. Для этого отлично подходит система SMART: она будто переводит наши размытые желания на язык чёткого финансового плана. Давайте разберём её по косточкам - так, чтобы всё было просто и понятно.

СК «Росгосстрах Жизнь» выступила партнером регионального конкурса по финансовой грамотности «Знатоки страхования 2026», финал которого состоялся 21 мая на площадке Кубанского государственного аграрного университета. Представитель компании наградила самых активных участников памятными подарками, а также поделилась результатами нового исследования об уровне финансовой грамотности россиян по итогам 2025 года.

Новый вагон РЖД с одноместными купе уже называют «убийцей авиаперелетов» — и не без причин. На маршруте Москва — Санкт-Петербург запустили формат, который ломает привычную логику: теперь можно ехать одному, в тишине, с завтраком и комфортом — по цене обычного купе.

С завтраком и комфортом по цене обычного купе.......🤔 Подозрительно дёшево. Как сказали б одесситы: "Вы мне покажите этот билет, и я скажу, где вас обвесили! " 🤣

В поведенческой экономике есть любопытный феномен: когда мы расплачиваемся картой или смартфоном, траты не вызывают того же чувства потери, что при использовании наличных. У этого явления два названия - «психологическое разъединение» (decoupling) и «эффект расходоприятия» (spendception). Причина кроется в том, как наш мозг воспринимает разные формы денег: обработка цифровых и физических средств задействует разные нейронные механизмы. Разберём подробнее, почему так происходит.

Я раньше не умела копить. И кредитные карты у меня были, и долги.

Вы когда‑нибудь ловили себя на мысли: «Ну почему все вокруг зарабатывают больше меня?» Или, наоборот, думали: «Похоже, я один тут хоть как‑то справляюсь с деньгами, остальные еле сводят концы с концами»? Если да, то вы столкнулись с эффектом ложного консенсуса - хитрой ловушкой нашего мозга.

Иногда кажется, что деньги просто «куда-то уходят». Доход нормальный, крупных покупок не было, а к концу месяца снова почти ноль. В такие моменты хочется увеличить заработок, но часто проблема не в этом. Настоящая причина прячется в повседневных привычках, которые выглядят безобидно, но регулярно тянут деньги из бюджета.

Знакомо ли вам ощущение, будто все вокруг живут богаче, успешнее и круче, чем вы? Или, наоборот, иногда кажется, что вы один из немногих, кто хоть как‑то держится на плаву, а остальные еле сводят концы с концами? За этим стоит психологический феномен - эффект ложного консенсуса. Проще говоря, мы невольно думаем, что другие люди живут, думают и зарабатывают так же, как и мы. Или, если видим много примеров чего‑то (например, роскошной жизни в соцсетях), начинаем считать это нормой - хотя на деле...