Финансовая подушка: зачем нужна и как рассчитат

Представьте, что финансовая подушка - это ваш личный страховой полис спокойствия. Она не принесёт доход, зато выручит в непростые времена: если вдруг потеряете работу, столкнётесь с серьёзными расходами на лечение или неожиданно «подведёт» машина. Благодаря таким сбережениям вы сможете какое‑то время жить как обычно - без кредитов и долгов, - пока не наладите ситуацию.

Сколько же нужно накопить?

Тут всё индивидуально: многое зависит от того, насколько стабилен ваш доход и какие у вас ежемесячные траты. Разберём варианты:

Минимум. Подойдёт тем, кто уверен в завтрашнем дне: например, работает на надёжном месте с хорошей зарплатой. В этом случае достаточно отложить сумму, которой хватит на 3 месяца привычной жизни.

Стандарт. Это золотая середина - сумма на 6 месяцев. Её хватит, чтобы спокойно найти новую работу или восстановиться после болезни, не экономя на самом необходимом.

Максимум. Такой запас особенно важен, если ваш доход нестабилен: вы фрилансер, предприниматель или специалист редкой профессии, которому может потребоваться больше времени на поиск нового места. Здесь лучше ориентироваться на 12 месяцев базовых расходов.

Как посчитать, сколько нужно?

Для начала честно оцените, сколько денег уходит у вас каждый месяц на самое важное. Сложите: платежи за жильё (аренда или ипотека); коммунальные услуги; выплаты по кредитам, если они есть; продукты и бытовую химию; расходы на транспорт; лекарства и базовые медицинские услуги.

Полученная цифра - ваш ориентир. Умножьте её на 3, 6 или 12 - в зависимости от того, какой вариант «подушки» вам ближе.

Где хранить?

Главное - чтобы деньги были в безопасности и под рукой, когда они срочно понадобятся. Вот несколько проверенных вариантов:

Банковский вклад. Ищите депозит, который позволяет пополнять счёт и частично снимать средства без потери процентов. Так вы сохраните гибкость и получите небольшой доход.

Накопительный счёт. Он чуть менее выгоден по процентам, чем вклад, зато даёт полную свободу: деньги можно снять в любой момент, не теряя накопленного.

Наличные. Небольшая часть «подушки» может храниться дома - на всякий случай. Например, если вдруг возникнут проблемы с интернетом или банковские системы временно не будут работать.

После проведения конкурса «Правда или миф: факты о деньгах» мы получили от вас много положительной обратной связи о том, как вам было интересно узнавать факты. Ваши истории и комментарии вдохновили нас на создание нового конкурса: в нем поделимся необычными фактами о монетах разных времен и народов.

Привет, Диалог! Если прошлая неделя пролетела слишком быстро и вы не успели уследить за всем важным — мы уже все собрали. Встречайте новый дайджест с интересными финансовыми постами.

Принесла вам новость, которая точно заденет всех, кто до сих пор регулярно снимает наличные в банкоматах.

Мы подвели итоги конкурса, в котором вы оставляли честные отзыв о вашем НПФ в Народном рейтинге НПФ на Банки.ру.

Часто ли вам индексируют зарплату? За последние пару лет цены выросли заметно, а у многих знакомых зарплата если и двигалась, то чисто символически. Кто-то говорит «ну подняли на 4%», кто-то вообще не помнит, когда последний раз что-то менялось.

В современном мире наше внимание превратилось в ценный товар. Технологические платформы и медиакомпании выстраивают целые стратегии, чтобы привлечь его, удержать и превратить в прибыль. Разберём, как это работает на практике.

Чаевые - больше, чем просто дополнительная мелочь для работника: это целая система с собственными правилами, которая по‑разному работает в разных странах и сферах. Она одновременно влияет на экономику бизнеса и на то, как люди взаимодействуют друг с другом.

Музыка в торговых точках и заведениях общепита - не просто фон: она работает как невидимый дирижёр, незаметно корректируя наше поведение. Ритм мелодий способен подстраивать под себя и шаг, и пульс - а вместе с этим влиять на то, сколько минут мы проведём внутри и какой суммой расстанемся в итоге.

Просыпаетесь от СМС: «Ваш аккаунт на Госуслугах взломан. Срочно позвоните по номеру...» Знакомо? В 2026 году мошенники объявили настоящую охоту за нашими цифровыми паспортами.

По статистике, почти у половины россиян, столкнувшихся с кибератаками, аферисты пытались заполучить данные от портала «Госуслуги» . И у них это получается — но только если мы сами помогаем.

Здравствуйте! Озон Банк заблокировал мой счет, на котором сейчас находятся мои личные денежные средства в размере 115 000 рублей. Блокировка произошла из-за входящих переводов от физических лиц.Банк запросил документы по правилам 115-ФЗ. К сожалению, предоставить чеки и объяснительные от отправителей я физически не могу, так как связь с этими людьми полностью утеряна.Я не планирую продолжать сотрудничество с банком и пользоваться его услугами. Мною уже была направлена официальная досудебная...

Знаете такой простой, но мощный лайфхак для тех, кто хочет наконец-то начать копить? Он называется «Заплати себе первому». Звучит немного необычно, правда? Суть в чём: как только вы получили зарплату, премию или любой другой доход, первым делом откладываете часть денег - буквально сразу, не откладывая на потом. И только потом планируете расходы на месяц. Не «оставлю что-то в конце месяца», а именно «отложу сразу».

Бывает, смотришь в кошелёк - а денег уже нет. Вроде ничего особенного не покупал, а средства куда‑то улетучились. Знакомая история? Есть способ с этим разобраться - метод нулевого бюджетирования (или zero‑based budgeting, ZBB). Его суть проста: прежде чем потратить хоть рубль, вы заранее решаете, на что он пойдёт. Никаких «оставлю на потом» или «куда‑нибудь да пригодится». Каждый рубль получает своё задание - как сотрудник в компании: один отвечает за продукты, другой - за коммунальные...

Как заработать на рекомендациях в Альфа-Банке: обзор актуальных выплат

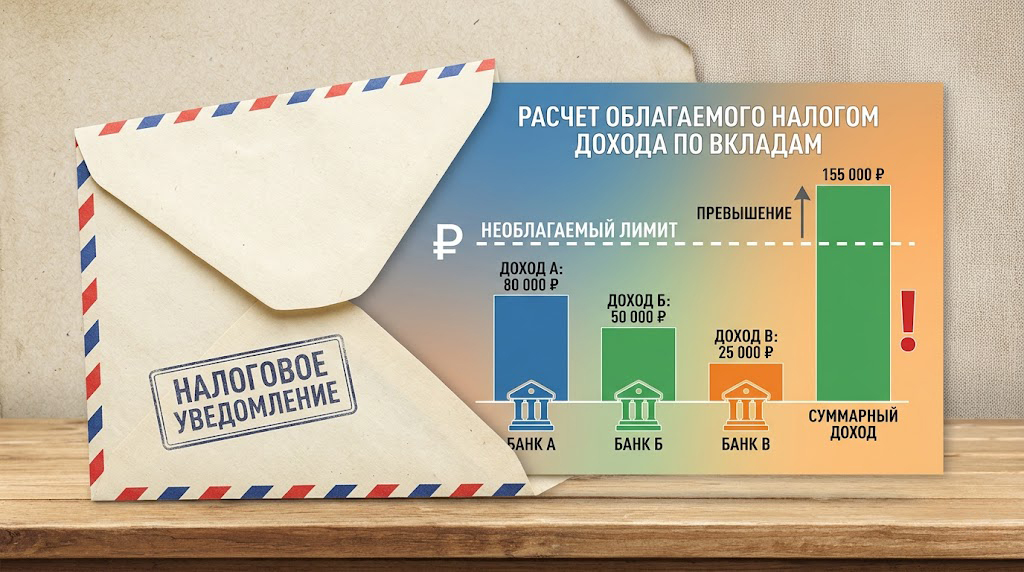

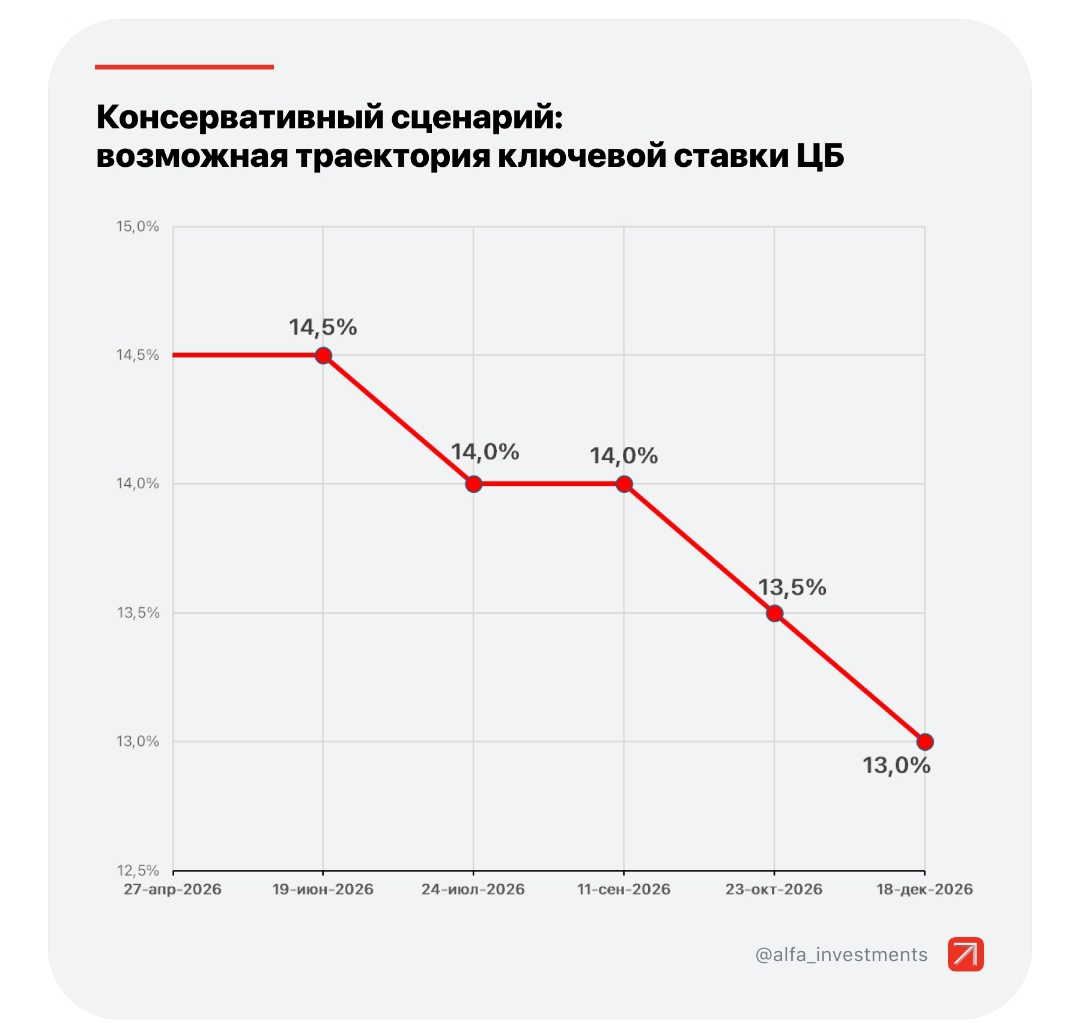

Прочитав очередные новости о возможном снижении ключевой ставки, задумался.

Всегда считал себя человеком финансово грамотным. Зачем держать все яйца в одной корзине? Когда ставки поползли вверх, я открыл три небольших вклада в разных банках. Суммы были не космические — где-то 400 тысяч, где-то 500, где-то вообще свободные 200 тысяч закинул на накопительный счет. Логика была простая: ни в одном месте я не превышаю лимит АСВ, сплю спокойно, проценты капают. Про то, что с доходов по вкладам теперь нужно платить налог, я, конечно, слышал краем уха. Но был свято уверен, что...