Рынок стал спокойнее, а инвесторы — осторожнее

Недавно поймал себя на мысли, что стал гораздо реже открывать приложение с котировками. Ещё пару лет назад мог проверять рынок несколько раз в день. Сейчас такого желания почти нет. И, судя по разговорам со знакомыми инвесторами, я не один такой.

В последние месяцы настроение на финансовом рынке изменилось. Нет той эйфории, когда любую просадку воспринимали как подарок. Сейчас на рынке всё чаще обсуждают не потенциальный рост, а доходность и риски.

Я заметил интересную деталь. Многие частные инвесторы стали сравнивать акции не с другими акциями, а с вкладами и облигациями. Это вполне логично. Когда без повышенного риска можно получить двузначную доходность, требования к фондовому рынку автоматически становятся выше.

Недавно смотрел доходности государственных облигаций на Московской бирже: Некоторые выпуски дают доходность, которая ещё несколько лет назад казалась очень привлекательной даже для более рискованных инструментов.

При текущей ставке ЦБ деньги стали заметно дороже. Это отражается практически на всём: компании осторожнее берут кредиты, инвесторы внимательнее относятся к новым проектам, а бизнесу приходится считать эффективность намного тщательнее.

У меня была небольшая ошибка в прошлом году. После нескольких успешных сделок я начал ожидать, что рынок будет быстро отыгрывать любые снижения. Купил бумаги на очередной просадке и практически сразу столкнулся с тем, что восстановление заняло гораздо больше времени, чем я предполагал. Ничего критичного не произошло, но этот эпизод хорошо отрезвил.

На текущий момент мне кажется, что рынок постепенно возвращается к более рациональной оценке активов. Инвесторы чаще смотрят на прибыль компаний, долговую нагрузку и реальные денежные потоки. Громких историй стало меньше, а расчётов — больше.

Для долгосрочных участников рынка это, возможно, даже неплохо. Когда эмоций становится меньше, решения обычно принимаются спокойнее. Не всегда быстрее, зато зачастую качественнее.

Сейчас я больше внимания уделяю сохранению капитала и предсказуемости дохода, чем попыткам поймать быстрый рост. И пока такой подход кажется мне вполне комфортным.

МФК «МигКредит» стала победителем IV Премии маркетплейса Сравни в номинации «МФО года». Награда вручена по итогам анализа платформы, которая выделяет организации, разрабатывающие востребованные финансовые инструменты и заслужившие лояльность аудитории.

100 000 ₽ — вроде не та сумма, с которой хочется «строить инвестиционную империю». Но если просто держать эти деньги на карте, инфляция постепенно съедает их покупательную способность.

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

Банк Сбер предлагает неплохой вариант для открытия вклада ,,Лови момент ,,

Несколько месяцев назад у меня появилась возможность направить часть свободных денег на досрочное погашение кредита. Логика казалась очевидной: чем быстрее уменьшаешь долг, тем меньше переплачиваешь банку. Но после небольших расчётов ситуация оказалась интереснее.

Руснарбанк повысил ставку на 0, 5% с 4.06 по своему вкладу,, Капитал +,,

Бензиновый ценник в России с начала года бежит быстрее инфляции — и это уже не просто тенденция, а медицинский факт.

МБ РУС Банк изменил условия по своим вкладам. По вкладу с суммой до 1, 5млн ₽ снижение % ставки до 14( было 14, 5 ) . По сумме вклада от 1, 5 млн₽ ставка- 14, 15%

РСХБ уведомил , что с 8.06 вклад ,, Доходный Пенсионный,, выводиться из линейки дебетовых продуктов банка ( уходит в архив). Пролонгации этого вклада не будет , в том числе , если это и предусмотрено условиями договора, т.к есть оговорка ,, при наличии этого вклада в доступных предложениях по продуктам - вкладам ,на дату окончания срока действия предыдущего.

Первая часть моего расследования о мисселинге Альфа-Банка вызвала большой отклик в «Диалоге». https://www.banki.ru/dialog/articles/60315/ Как и обещала, делюсь продолжением. Сегодня разберем скрытый механизм, с которым сталкивается большинство заемщиков, решивших спорить с банком в правовом поле.

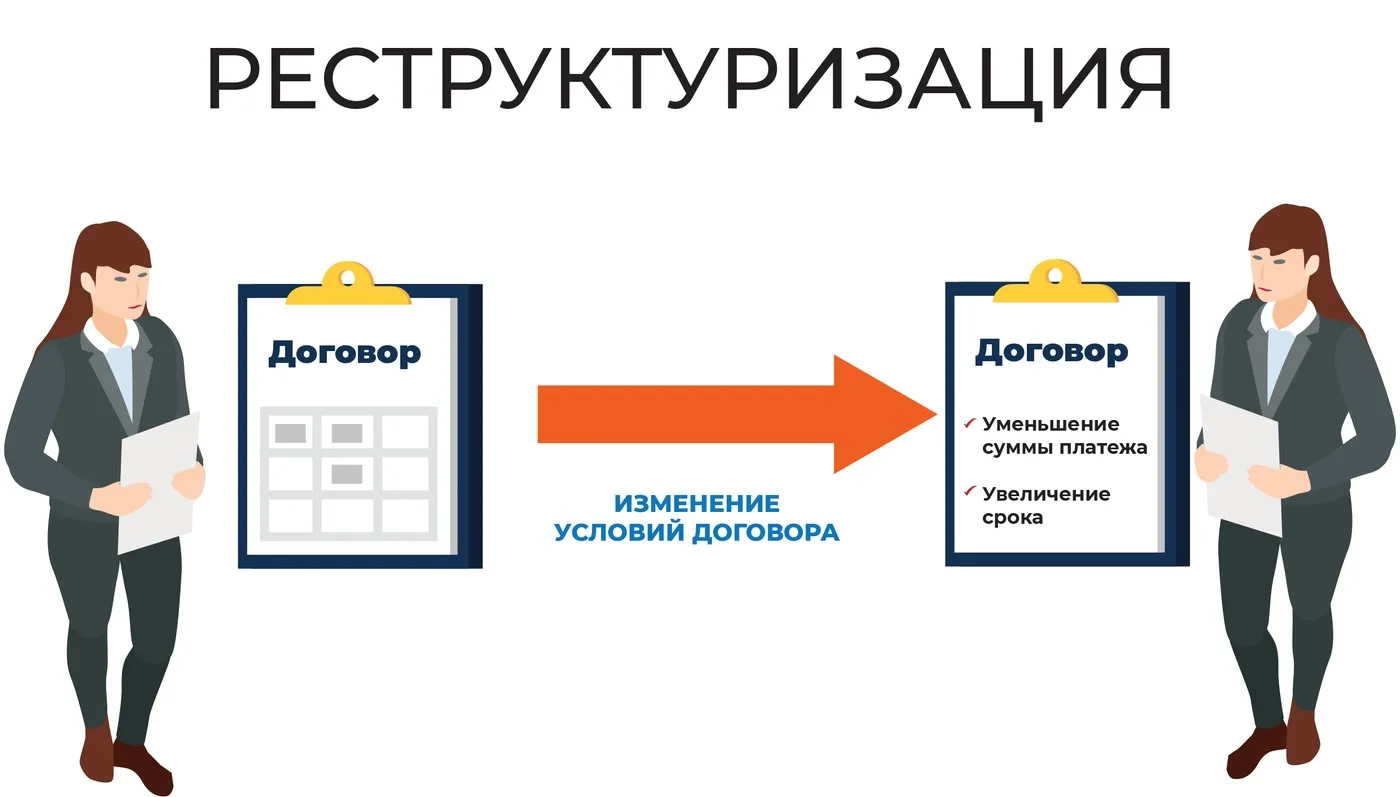

После моей недавней публикации об уловках с кредитными каникулами в комментариях возник резонный вопрос: а что делать, если под законные каникулы ты не подходишь (например, сумма кредита выше лимитов), а платить всё равно нечем? В этот момент банк обязательно предложит вам альтернативу — реструктуризацию.

здравствуйте подскажите пожалуйста в сделала рефинансирование, но сумму не правильно указала в заявлении. то есть у меня система не правильно увидела мои кредиты. один на 135000 но система почему то показала 131000 другой на 48000 система показала 39900. что будет если я один покрою полностью, а второй частично?

Знаете, когда просто сравниваешь вклады, читаешь отзывы о банках или оформляешь страховку — и вдруг за это ещё и деньги капают? Это не магия, а программа лояльности Банки.ру, и бонусы там называются банкимани.

Сто лир за чашку кофе в стамбульском кафе по официальному курсу должны превратиться примерно в триста рублей. Но если на экране платежного терминала услужливый официант выбирает оплату сразу в рублях, со счета в итоге списывается триста пятьдесят. Разница в пятьдесят рублей кажется незначительной, но на масштабе всего отпуска она незаметно превращается в стоимость хорошего ужина.