Кэшбэк на всё: почему банк вернет копейки вместо обещанных тысяч

«Кэшбэк 1,5% на все покупки без ограничений» — самый популярный маркетинговый лозунг, который математически рассыпается при первой же выписке. Финансовые организации обещают стабильный пассивный доход за повседневные траты, технично умалчивая про механизм округления и гигантский список исключений.

Алгоритм начисления бонусов всегда запрограммирован в пользу эмитента. В большинстве тарифов сумма транзакции сначала делится на сто, а затем округляется до целого числа строго в меньшую сторону. Обычная покупка кофе за 99 рублей принесет ровно ноль копеек.

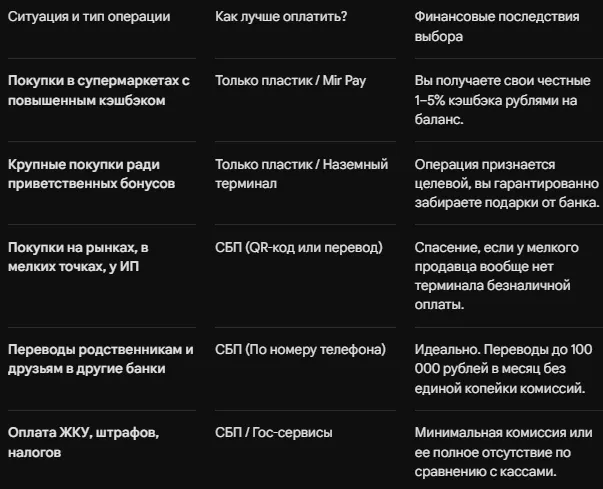

Отдельная черная дыра для личных финансов — МСС-коды операций. Оплата коммуналки, штрафов, связи и налогов вычеркнута из программ лояльности по умолчанию. Прошлой осенью я закупала сухие смеси и плитку для ремонта на сто сорок тысяч, оплатив заказ на строительном рынке по QR-коду. Чек был солидным, но выплата составила ноль рублей, поскольку оплата по СБП приравнивается системой к межбанковским переводам, а не к классической покупке по терминалу.

Любая раздача бонусов жестко купируется программными лимитами. Можно потратить миллион в повышенной категории, но алгоритм начислит ровно три тысячи базового потолка за расчетный период и ни рублем больше.

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

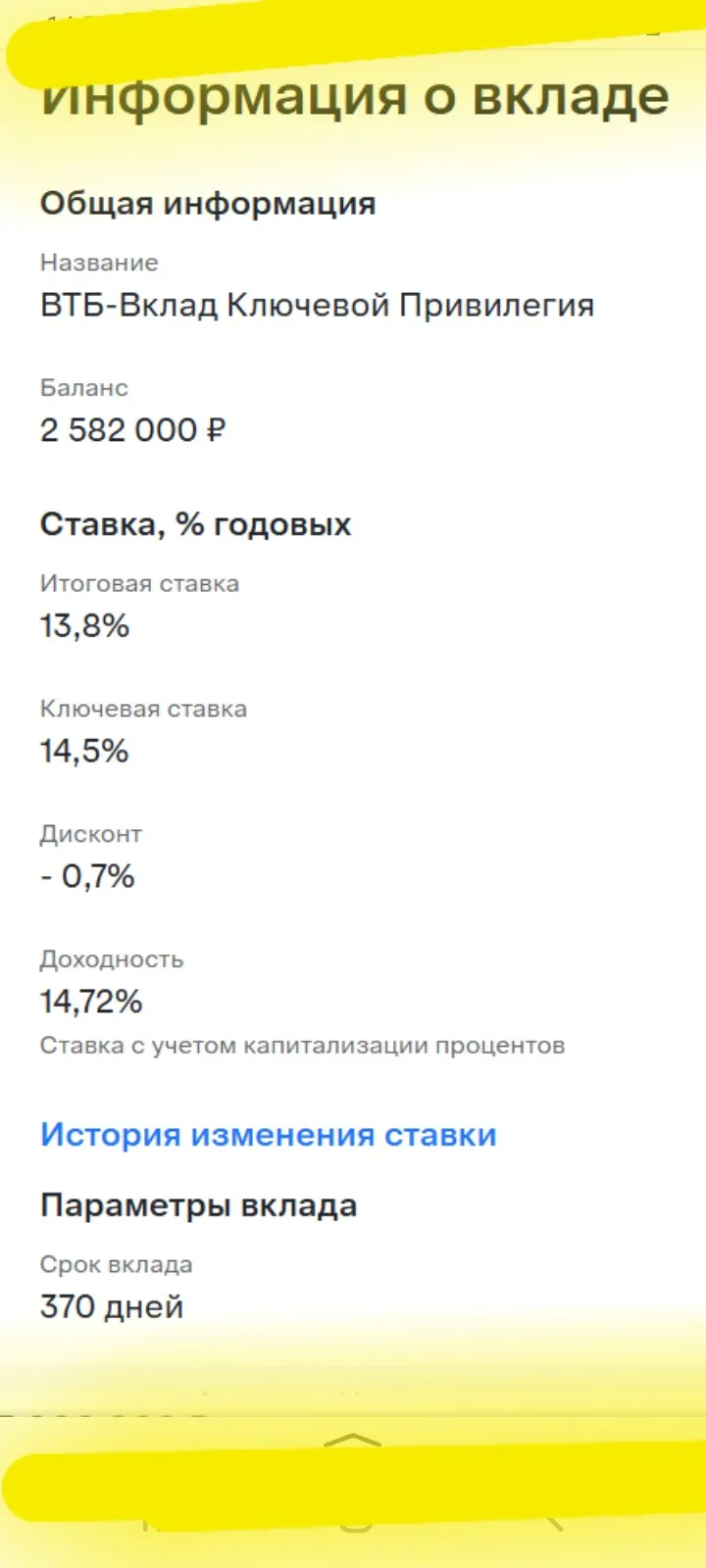

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Продолжаем разбирать посты в Диалоге и смотреть, какие финансовые привычки чаще всего обсуждают в сообществе.

Переодически , размещаю посты на Площадке Диалог банки ру. и делюсь своим опытом по открытию банковских продуктов вкладов и НС , которые мне приглянулись и обсуждпюв коментариях к постам. Вот и сегодня , в этом посте, я решил поделиться с читателями своим ноаым открытием вклада. 1июня 2026г решил открыть вклад на освободившиеся, в другом банке,денежные средства в сумме 300000 рублей , для чего на маркетплейсе банки ру. осуществил подбор банковского...

Современного городского жителя сложно удивить технологиями, нас намертво приучили к удобству и скорости. Таблички со стильными черно-белыми квадратиками Системы быстрых платежей (СБП) сегодня заполонили абсолютно всё: от касс крупных супермаркетов до копеечных палаток с шаурмой. Бизнес настойчиво умоляет нас: «Пожалуйста, отсканируйте QR-код!». Мы послушно достаем смартфоны, пикаем камерой и искренне верим, что совершаем обычную и очень технологичную покупку.

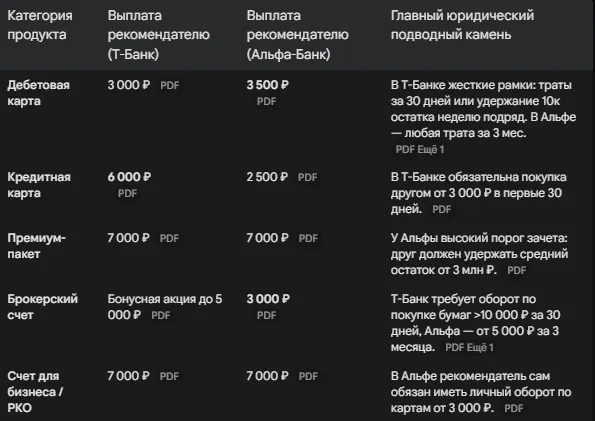

Привет, сообщество Диалога! Задавались ли вы когда-нибудь вопросом, можно ли превратить обычные рекомендации банковских продуктов друзьям в стабильный источник пассивного дохода? Маркетологи в один голос обещают легкие деньги, но если отложить в сторону красивые рекламные лозунги и открыть официальные юридические регламенты, дьявол, как всегда, обнаруживается в деталях.

Каждый активный пользователь кредитных карт рано или поздно сталкивается с соблазном использовать лимит ликвидности для быстрых переводов друзьям, близким или на свои дебетовые счета в других банках. Современные финансовые институты активно продвигают услугу «переводы без комиссии», однако за красивыми рекламными вывесками всегда скрывается жесткая математика тарифов и расчетных периодов. Один неверный шаг — и система моментально спишет с вашего баланса ощутимую сумму.

В настоящее время , ситуация с % ставками по вкладам неопределенная и по всей видимости, по моему мнению, как вкладчика и прогнозам специалистов в этой области, имеет тенденцию к снижению % по среднесрочному анализу. 3 июня 2026г я принял для себя решение по подбору по лучшему банковскому предложению по открытию вклада и размещению собственных средств на средний срок ( около года ) , используя площадку маркетплейса банки ру , что удобно и наглядно для восприятия и анализа...

Использование заемных средств брокера часто рассматривается как удобный способ увеличения объемов сделок. Возможность открывать позиции на суммы, превышающие личный депозит, создает иллюзию быстрого роста прибыли без привлечения стороннего капитала.

Сразу скажу, что выбрать карту можно здесь, на этом сайте https://www.banki.ru/card-master/. А в данном посте я напишу свои личные критерии. Так сказать, своё видение ситуации. Никому его не навязываю, просто делюсь своим взглядом на этот вопрос.

В 2025 году Альфа-Банк объявил о возможности открытия вклада под 30 процентов годовых. Была реклама по ТВ. Я посмотрела условия. Оказалось, есть ограничения. Можно было положить на вклад до 50 тысяч рублей. Было два варианта: с капитализацией и без капитализации. Я решила, что первый вариант выгоднее. Так работают и проценты. Положила через три месяца получила сумму с процентами. После этого ещё несколько раз открывала вклад в этом банке. Процент был уже поменьше, но всё равно выгодно.

Мне очень нравится Озон Банк , который предоставляет каждый день процент на остаток по счету, и каждый день я наблюдаю как честно заработанная накопленная денежка капает на карту. Это здорово и неимоверный плюс. Не нужно ждать окончания месяца, чтобы получить накопленные средства, который Банк удерживает, все происходит честно и прозрачно. Я очень довольна данной ситуацией, активно заказываю товары на Озон и пользуюсь дебетовой картой. Побольше бы таких честных Банков и маркетплей, желаю Озону...

Оформила я несколько лет назад карту Т-банка. Картхолдер в подарок получила. Через некоторое время у меня снялись деньги с этой дебетовой карты.

Дебетовая карта давно перестала восприниматься как нечто необыкновенное. Легкий кусочек пластика, помещающийся в карман брюк, позволяет всюду расплачиваться, не нося с собой наличные. Какую карту выбрать?