Инфляция это всегда зло? Разбор гипотетических плюсов.

Все привыкли, что инфляция это враг номер один. Она съедает сбережения, обесценивает зарплату, заставляет бежать в банк за вкладом или кредитом. Но давайте на минуту отвлечёмся от эмоций и подумаем чисто теоретически: может ли умеренная инфляция быть полезной?

Первый аргумент за:

- Инфляция стимулирует тратить и инвестировать. Если деньги медленно дешевеют, хранить их под подушкой невыгодно. Люди начинают покупать товары, недвижимость, открывать бизнес. Это раскручивает экономику, а не замораживает её

Второй.

- Инфляция помогает бороться с дефляцией. Дефляция это когда цены падают каждый месяц. На первый взгляд круто: товары дешевеют. Но на практике люди откладывают покупки на потом, спрос падает, заводы останавливаются, растёт безработица. Лучше уж 2-4% инфляции, чем минус 1%.

Третий.

- Инфляция облегчает долги. Государство может расплатиться с бюджетными обязательствами обесцененными рублями. Ипотечные заёмщики со временем тратят на платежи меньшую долю дохода (при условии, что зарплата тоже растёт). Кстати, ради этого ЦБ и таргетирует небольшую инфляцию.

Где же тут зло? Зло начинается, когда инфляция становится высокой и непредсказуемой: 15-20% и выше. Тогда сбережения тают за полгода, бизнес не может планировать цены, а люди с фиксированным доходом (пенсионеры, бюджетники) оказываются в ловушке.

Вывод: инфляция сама по себе не зло, а инструмент. Вопрос в дозировке. Как вы думаете, какая инфляция идеальна для России: 2%, 4% или может 0%? Или лучше вообще отпустить цены в свободное плавание, даже если будет дефляция? Делитесь своим мнением

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Я расскажу о ситуации, которая произошла со мной как с иностранным студентом, приехавшим в Россию для учёбы.

Как и многие иностранные студенты, я открыл несколько банковских счетов. Моей целью было пользоваться преимуществами разных банков, а также распределять свои средства и использовать каждый счёт для определённых целей.

13 мая я получил сообщение от Сбербанка о блокировке моего счёта на основании Федерального закона № 161-ФЗ. В тот же день я пошёл в ближайшее отделение банка и долго ждал...

Всем привет! Решил поделиться своим недавним опытом экономии, который поднял мне настроение. Я уже очень давно являюсь клиентом Сбера, пользуюсь их дебетовой картой как основной. Обычно захожу в приложение Сбербанк Онлайн просто проверить баланс, перевести деньги на другой счёт или оплатить коммунальные услуги. Но буквально на днях ради интереса решил заглянуть в разделы с уведомлениями и партнёрскими предложениями. Как оказалось, сделал это совершенно не зря.

Я пользуюсь рассрочкой около 3 лет с тех пор как получила карту Халва и решила использовать ее как карту рассрочки. Честно признаюсь раньше я думала , что рассрочка - это мелкий кредит на бытовую технику.

Много слышала про Халву ,но как то даже не думала,чтобы оформить ее.После вашего поста ,скорее всего оформлю.А то приходится иногда копить ,чтобы приобрести какую либо вещь ,пока копишь ,то подорожает ,то из продажи исчезнет)!Спасибо за советы!

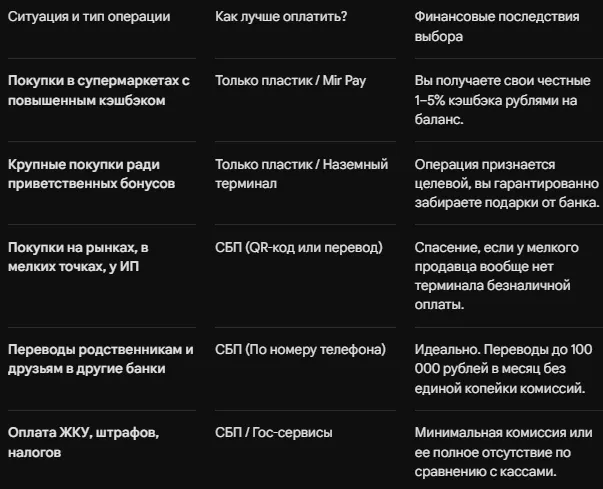

Современного городского жителя сложно удивить технологиями, нас намертво приучили к удобству и скорости. Таблички со стильными черно-белыми квадратиками Системы быстрых платежей (СБП) сегодня заполонили абсолютно всё: от касс крупных супермаркетов до копеечных палаток с шаурмой. Бизнес настойчиво умоляет нас: «Пожалуйста, отсканируйте QR-код!». Мы послушно достаем смартфоны, пикаем камерой и искренне верим, что совершаем обычную и очень технологичную покупку.

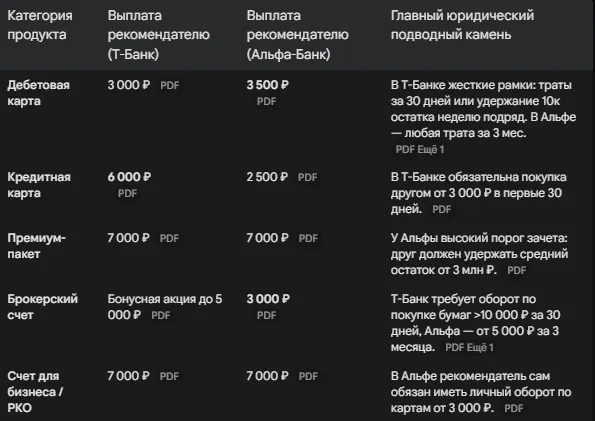

Привет, сообщество Диалога! Задавались ли вы когда-нибудь вопросом, можно ли превратить обычные рекомендации банковских продуктов друзьям в стабильный источник пассивного дохода? Маркетологи в один голос обещают легкие деньги, но если отложить в сторону красивые рекламные лозунги и открыть официальные юридические регламенты, дьявол, как всегда, обнаруживается в деталях.

Каждый активный пользователь кредитных карт рано или поздно сталкивается с соблазном использовать лимит ликвидности для быстрых переводов друзьям, близким или на свои дебетовые счета в других банках. Современные финансовые институты активно продвигают услугу «переводы без комиссии», однако за красивыми рекламными вывесками всегда скрывается жесткая математика тарифов и расчетных периодов. Один неверный шаг — и система моментально спишет с вашего баланса ощутимую сумму.

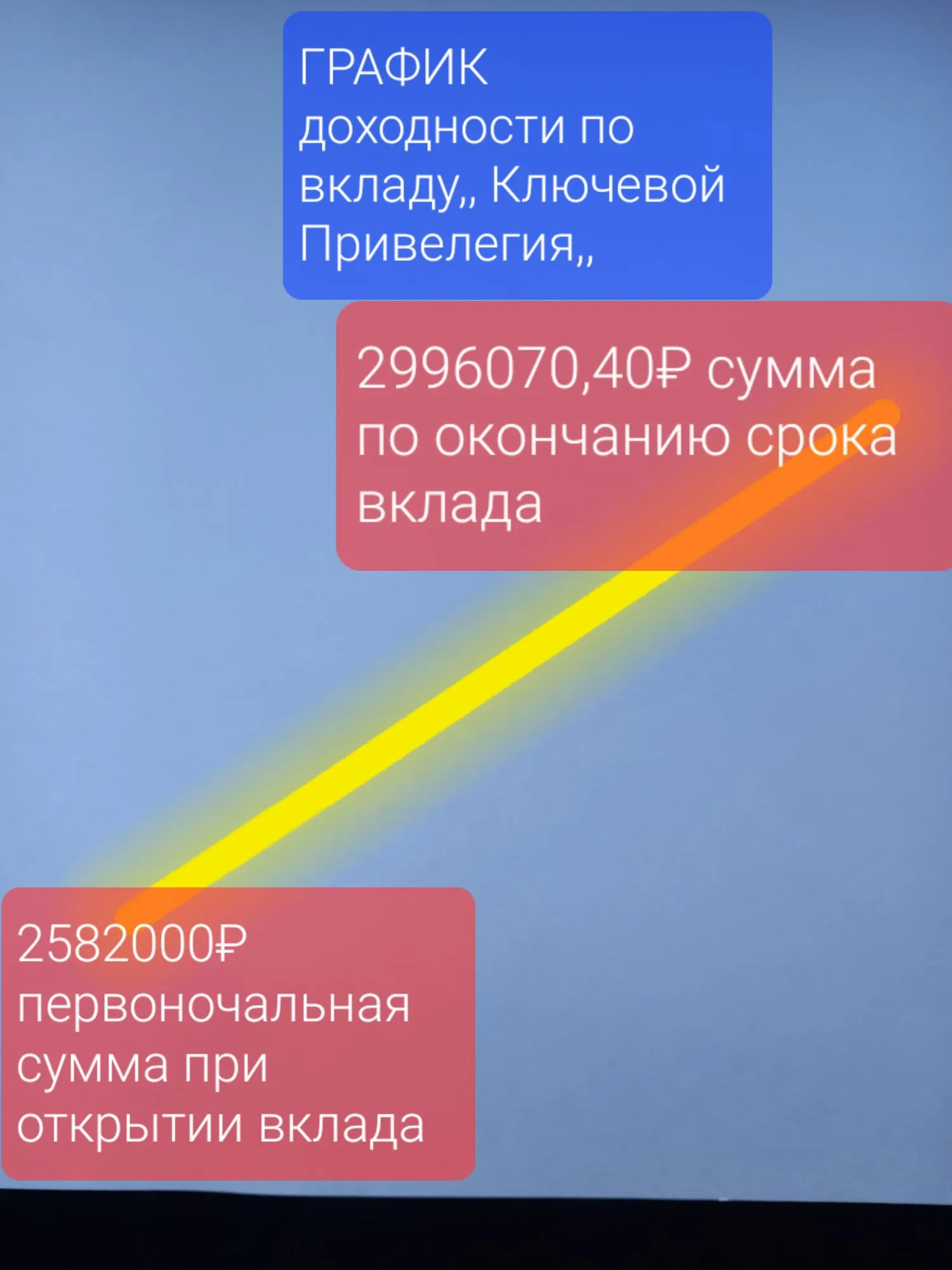

В настоящее время , ситуация с % ставками по вкладам неопределенная и по всей видимости, по моему мнению, как вкладчика и прогнозам специалистов в этой области, имеет тенденцию к снижению % по среднесрочному анализу. 3 июня 2026г я принял для себя решение по подбору по лучшему банковскому предложению по открытию вклада и размещению собственных средств на средний срок ( около года ) , используя площадку маркетплейса банки ру , что удобно и наглядно для восприятия и анализа...

Отличный вклад Вы открыли. Особенно нравится то, что с капитализацией. Спасибо за хороший пост. 👍

Сразу скажу, что выбрать карту можно здесь, на этом сайте https://www.banki.ru/card-master/. А в данном посте я напишу свои личные критерии. Так сказать, своё видение ситуации. Никому его не навязываю, просто делюсь своим взглядом на этот вопрос.

В 2025 году Альфа-Банк объявил о возможности открытия вклада под 30 процентов годовых. Была реклама по ТВ.

Мне очень нравится Озон Банк , который предоставляет каждый день процент на остаток по счету, и каждый день я наблюдаю как честно заработанная накопленная денежка капает на карту. Это здорово и неимоверный плюс. Не нужно ждать окончания месяца, чтобы получить накопленные средства, который Банк удерживает, все происходит честно и прозрачно. Я очень довольна данной ситуацией, активно заказываю товары на Озон и пользуюсь дебетовой картой. Побольше бы таких честных Банков и маркетплей, желаю Озону...