Оплатил ужин в ресторане картой. Через месяц увидел, что переплатил 3000 ₽

Был в отпуске, зашёл в уютный ресторанчик. Заказал ужин — в меню цена 50 евро. Расплатился картой. Махнул рукой на чек, не глядя. Ну 50 евро — это примерно 5000 ₽ по курсу, который я примерно знал.

Приехал домой, открыл выписку — списание 8000 ₽. Как 50 евро превратились в 8000 ₽?

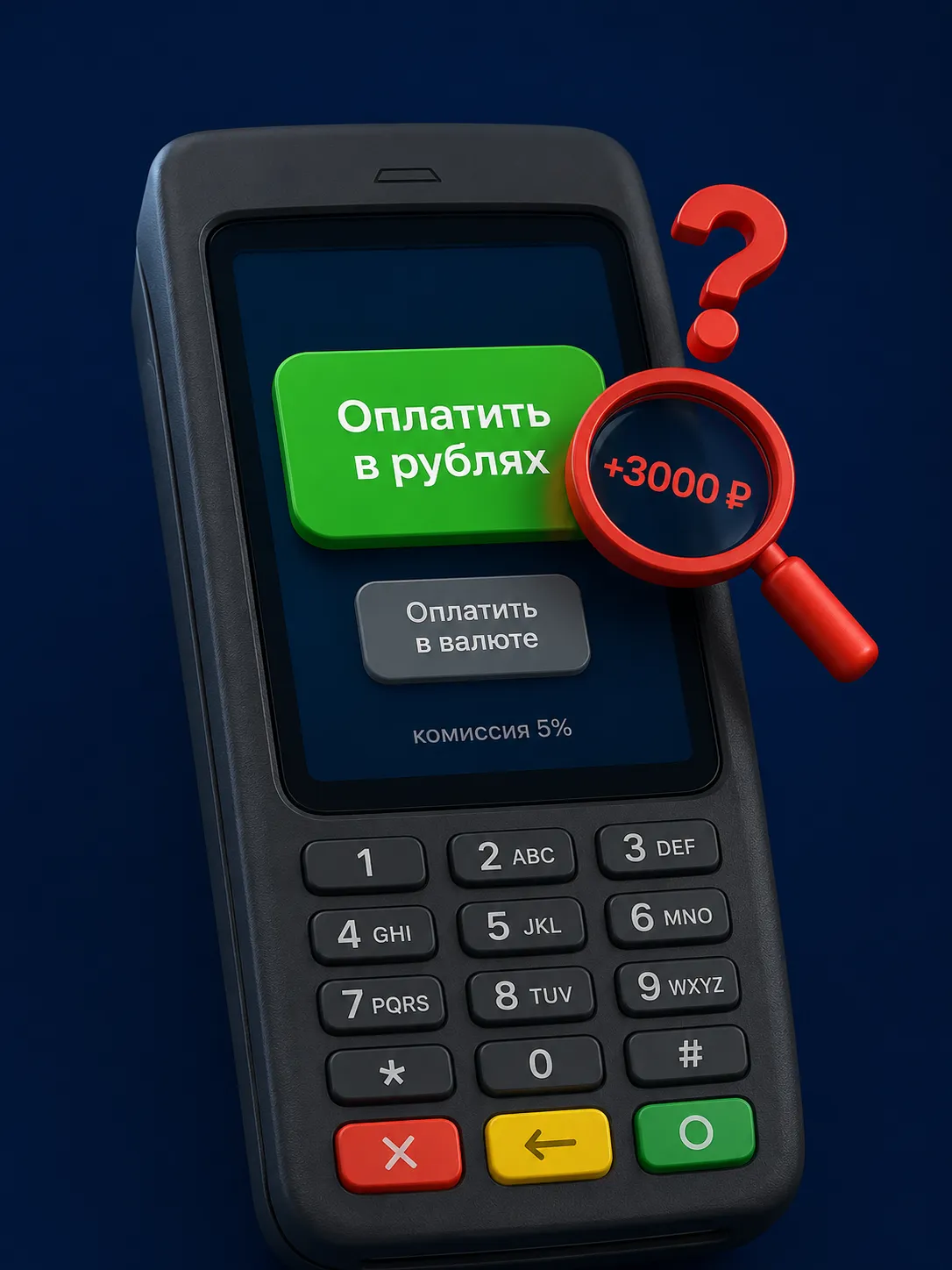

Оказалось, это была конвертация «с заботой о клиенте»В терминале оплаты была опция: «Оплатить в рублях или в валюте счёта?». Я выбрал «в рублях». Думал, так проще и понятнее.А на самом деле это называется динамическая конвертация валюты (DCC). Это когда банк продавца (или платёжный терминал) пересчитывает сумму в рубли по своему курсу — сильно невыгодному. И добавляет комиссию 3–5% сверху.

Если бы я выбрал «в валюте счёта» (евро), мой российский банк сконвертировал бы по своему курсу — который оказался бы на 10–15% выгоднее.

Разница:

плачу в евро по курсу банка — 5000 ₽

плачу в рублях через DCC — 8000 ₽То есть я переплатил 3000 ₽ просто за то, что выбрал не ту кнопку в терминале.

Где ещё поджидает конвертация

- Банкоматы за границейКогда снимаете наличные, банкомат часто спрашивает: «Принять предложенный курс?» Это DCC. Всегда отказывайтесь — и снимайте в валюте страны. У банкомата свой курс, у вашего банка — свой (обычно лучше).

- Оплата в интернете за границейНекоторые сайты показывают цены в рублях. Это не подарок — это конвертация с наценкой. Выгоднее выбрать оплату в долларах или евро.

- Мобильные приложения для бронированияОтели, авиабилеты часто предлагают «оплату в рублях по фиксированному курсу». В 90% случаев это дороже, чем оплата в валюте.

Как я теперь делаю за границей

- Всегда выбираю «оплатить в валюте» (евро, доллары, лиры, дирхамы). А банк сам сконвертирует по своему курсу.

- В банкоматах отказываюсь от их курса. Выбираю «без конвертации» или «в валюте счёта».

- Проверяю курс ЦБ перед поездкой. И смотрю, насколько отличается курс моего банка. В некоторых банках разница минимальна.

- Использую карты с кэшбэком за зарубежные покупки. Некоторые банки дают 2–3% — это частично компенсирует потери на курсе.

- Беру с собой наличные. Особенно в странах, где карты принимают не везде.

Главное правило

Запомните одно правило за границей:

Всегда платите в валюте страны, а не в рублях.

Каждая кнопка «оплатить в рублях» в терминале — это дополнительный доход банка продавца и потери ваших денег. Нажали не ту кнопку — потеряли 10–15% от суммы.

А вы попадали на конвертации за границей? Какую сумму переплатили?

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Вклад открывается на сумму от 10 000 рублей, срок — 181 день. Процентная ставка составляет 13,4% годовых.

У вклада «Абсолютный максимум+» появился новый срок — 151 день со ставкой 12,4% годовых.

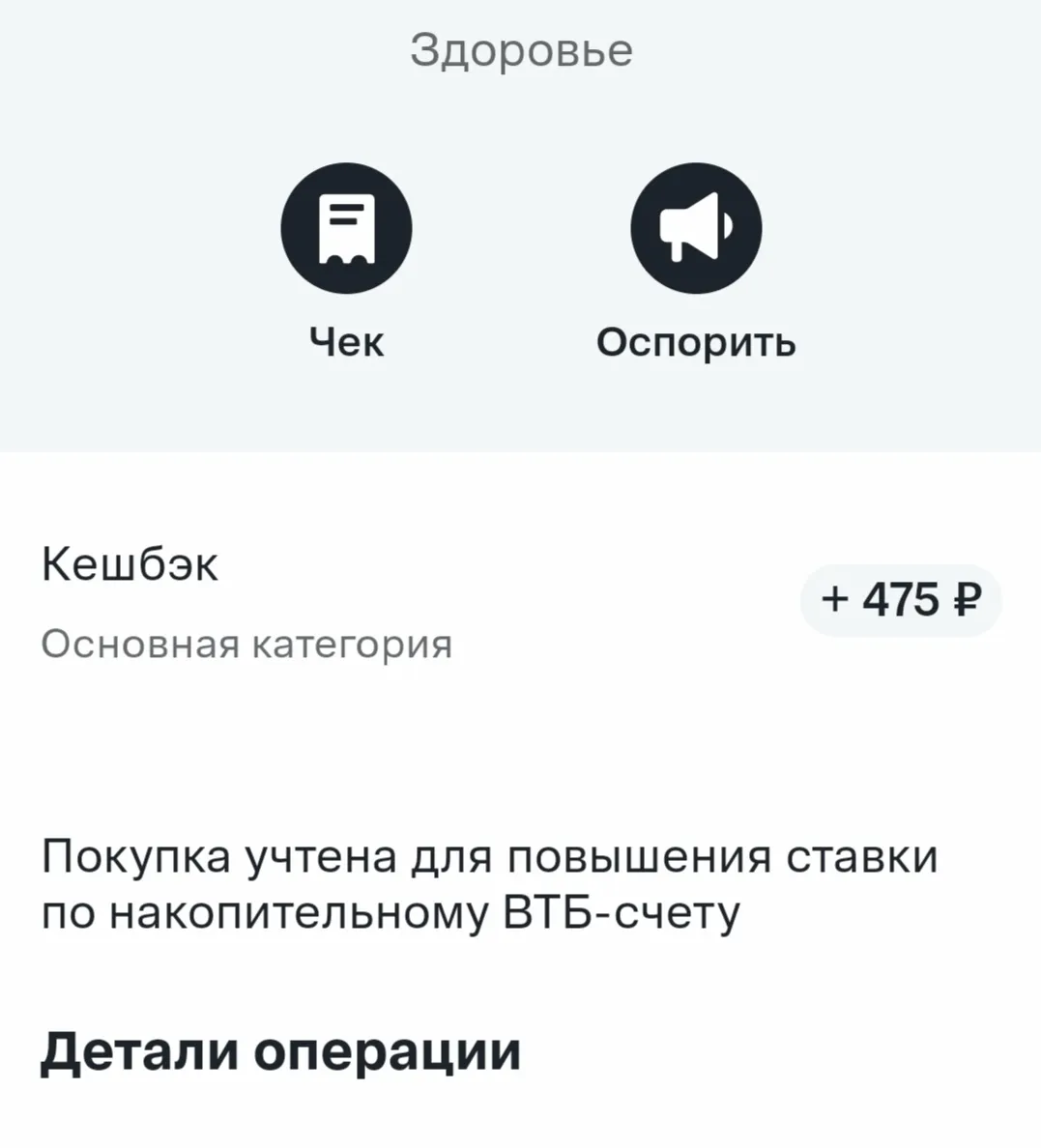

Этой весной я неоднократно была в стоматологии. И к моему большому удивлению, своими глазами видела, как некоторые люди оплачивают лечение наличными. Хотя все мы знаем о ценах на данный вид медицинских услуг. И мне казалось, что практически все наслышаны о программах лояльности банков. Поэтому в этом посте я расскажу про свой опыт получения кешбэка на примере похода в стоматологию и постановки пломбы. Надеюсь, кому-то мой опыт будет полезен.

В моей стоматологии, например, оплата только наличными) и в медцентре, куда сейчас ходит муж, тоже только наличными - потратили около 10000, кешбэк 0((( к сожалению, сейчас это распространенная практика. Часто в лаборатории, где я делаю анализы, не проходит платеж по карте, кешбэк 0) Но там где есть возможность получить кешбэк, всегда его получаем. Согласна, что возиться из-за 20 рублей не...

Совет «тратить меньше, чем зарабатываешь» часто звучит слишком просто. Если основные расходы уже расписаны заранее — жильё, коммуналка, продукты, транспорт, лекарства, дети, кредиты, — такая рекомендация воспринимается не как помощь, а как упрёк. Но смысл правила не в том, чтобы отказаться от нормальной жизни. Речь о другом: у бюджета должен появиться хотя бы небольшой положительный зазор. Личный бюджет похож на бюджет компании: важно не только то, сколько денег пришло, но и сколько осталось...

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Я тоже заражён "Халваманией". Спасибо за финансовую трилогию!

Многие берут кредит, глядя только на "низкую ставку" и сумму ежемесячного платежа. А потом удивляются почему переплатили вдвое больше. В июне 2026 года особенно важно перечитать договор трижды и вот на что смотреть в первую очередь.

Многие до сих пор думают, что грейс-период на кредитной карте это просто бесплатные деньги до зарплаты. А потом искренне удивляются, когда банк начисляет проценты. Давайте разберемся на конкретных цифрах и условиях топовых банков, как эта схема работает в плюс, а как - в минус.

Многие воспринимают кэшбэк как подарок от банка. На деле это хорошо выстроенная система, где банк не теряет ни копейки. Разберём, как это устроено изнутри.