Кредиты в 2026 году!

Рынок кредитования в России в 2026 году находится в фазе постепенной трансформации, обусловленной смягчением денежно-кредитной политики и ужесточением регулирования. Ключевая ставка Банка России, являющаяся основным ориентиром для стоимости заемных средств, к началу мая 2026 года снизилась до 14,5%. По среднесрочному прогнозу регулятора, в течение года она будет находиться в диапазоне 13–15%, а к концу года может приблизиться к нижней границе этого коридора. В базовом сценарии ЦБ средняя ставка за год прогнозируется на уровне 13–14%. Это создает предпосылки для постепенного оживления кредитного рынка, хотя специалисты подчеркивают, что программы остаются тесно связанными с общей экономической ситуацией, уровнем инфляции и политикой Центрального банка.

Наиболее заметные изменения происходят в сегменте ипотечного кредитования. Рыночные ставки по ипотеке летом 2026 года держатся на уровне от 16% и выше. Однако для отдельных категорий граждан действуют льготные государственные программы. С 1 февраля 2026 года вступило в силу правило «одна семья — одна ипотека», согласно которому оба супруга обязаны выступать созаемщиками по одному договору, что ограничивает возможность получения нескольких льготных кредитов одной семьей. Размер льготной ставки по семейной ипотеке теперь напрямую зависит от количества детей: для семей с тремя и более детьми ставка составляет около 4%, для двух детей — порядка 6%, а для семей с одним ребенком — уже 10-12%. В Москве, Московской области, Санкт-Петербурге и Ленинградской области условия дифференцированы: для семей с одним ребенком ставка составляет 12% при лимите до 12 млн рублей, для двух детей — 10% при лимите до 15 млн рублей. Ставка 6% годовых с кредитным лимитом 9 млн рублей и первоначальным взносом от 20% доступна при уровне дохода заемщика не ниже 150 тыс. рублей в месяц для Москвы и Санкт-Петербурга и не ниже 90 тыс. рублей для остальных регионов. На семейную ипотеку под 6% приходится около 89% льготных выдач. При этом рыночная ипотека остается недоступной для массового заемщика: даже при снижении ключевой ставки до 14% она сохраняется в зоне 18–20% годовых.

В сегменте потребительского кредитования также наблюдается тенденция к снижению ставок. Средняя ставка по потребкредитам снизилась с 34–35% годовых на начало 2026 года до 33,8% годовых. По прогнозам, ставки могут снизиться до 18% годовых уже к июлю. Минимальная полная стоимость кредитов начинается от 13,88%, максимальная составляет 52%. При этом верхняя граница по-прежнему находится около 39% годовых и за год снизилась всего на 2,5 процентного пункта. Средний срок потребительских кредитов в настоящее время составляет около 27 месяцев. С 1 апреля 2026 года вступило в силу важное ограничение: размер переплаты по потребительским займам снижен со 130 до 100 процентов годовых. Кроме того, с 1 июля 2026 года заработает механизм, ужесточающий правила выдачи кредитов для заемщиков, полагающихся на «самозаявленный» доход: при отсутствии официальных подтверждений банк будет рассчитывать платежный потенциал клиента по региональному нормативу с дополнительным вычетом 10%. Банк России также устанавливает макропруденциальные лимиты на отдельные виды потребительских и ипотечных кредитов.

Автокредитование в 2026 году также претерпело существенные изменения. С 1 января 2026 года банкам запрещено применять внутренние скоринговые модели для оценки доходов заемщиков при выдаче автокредитов. Государственная программа льготного автокредитования продолжает действовать: на 2026 год федеральный бюджет предусматривает выделение около 20 миллиардов рублей. Скидка может достигать 40% в зависимости от категории автомобиля, а на отечественный электромобиль или последовательный гибрид скидка доходит до 35%, но в пределах 925 тыс. рублей. Для участия в программе требуется гражданство России, водительское удостоверение и отсутствие других автокредитов, оформленных в текущем году. Минимальный первоначальный взнос по льготной программе составляет 10% от стоимости автомобиля.

Для заемщиков, оказавшихся в сложной финансовой ситуации, в 2026 году продолжает действовать механизм кредитных каникул. Право на них продлено до 31 декабря 2026 года для мобилизованных лиц и участников СВО, а также членов их семей. Заемщик может обратиться за каникулами в любой момент до указанной даты, определив их началом любую дату начиная с 21 сентября 2022 года. Льгота позволяет временно приостановить платежи или снизить их размер без ухудшения условий кредитного договора.

Рефинансирование кредитов становится все более востребованным инструментом. Количество заявок на рефинансирование в Сбербанке увеличилось в первом квартале 2026 года более чем в 2,1 раза по сравнению с аналогичным периодом 2025 года. Механизм позволяет объединить до шести кредитов сторонних банков, включая кредиты наличными, автокредиты и задолженность по кредитным картам. Однако эксперты советуют не торопиться с рефинансированием, так как заметное снижение ставок по займам ожидается не ранее осени 2026 года. Полная стоимость кредита при рефинансировании может составлять от 22,991% до 32,881% годовых.

В целом 2026 год характеризуется постепенным снижением ставок на фоне смягчения денежно-кредитной политики, одновременно с ужесточением требований к заемщикам и введением новых ограничений, направленных на снижение долговой нагрузки и защиту прав потребителей финансовых услуг.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

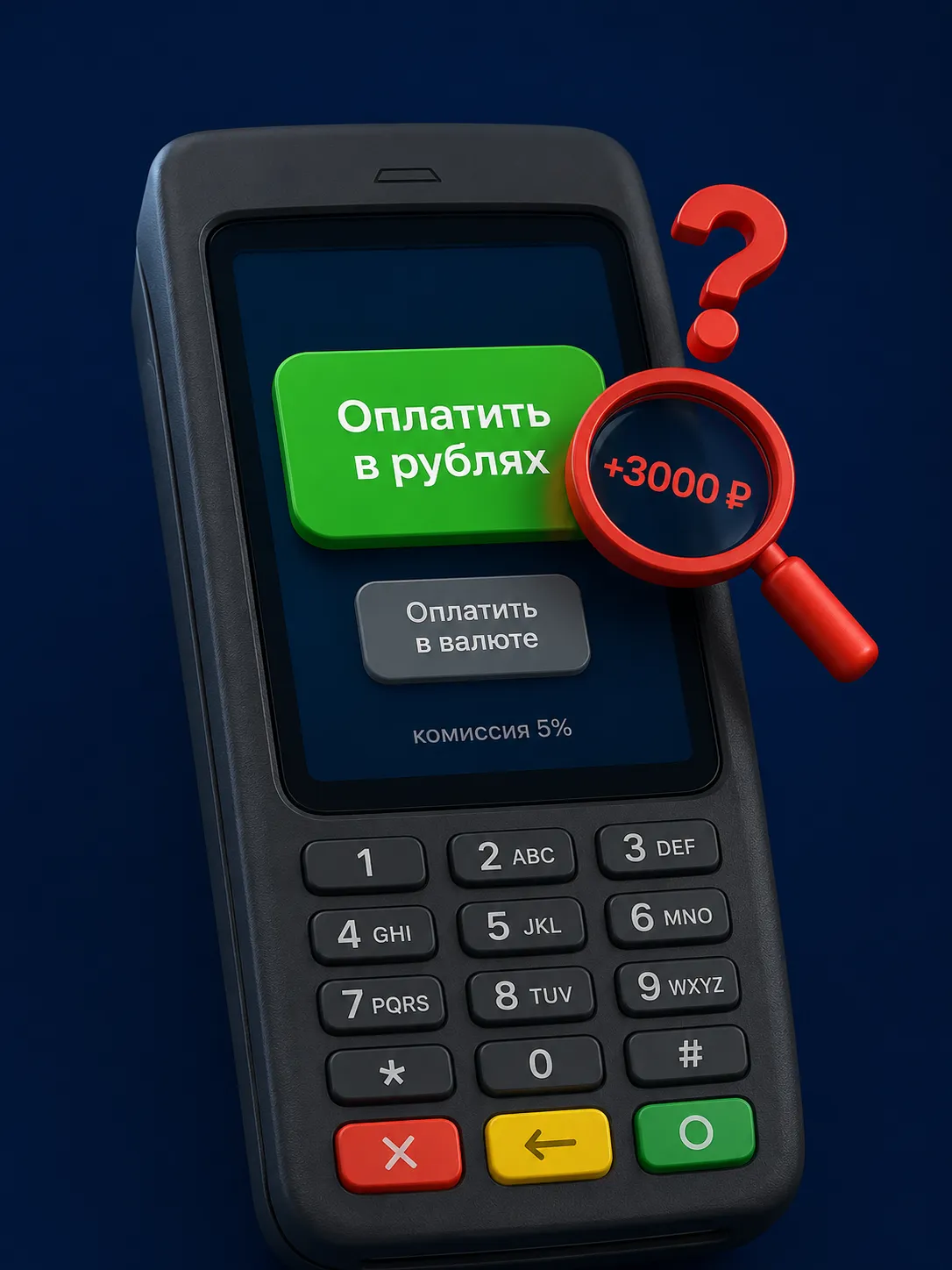

Был в отпуске, зашёл в уютный ресторанчик. Заказал ужин — в меню цена 50 евро. Расплатился картой. Махнул рукой на чек, не глядя. Ну 50 евро — это примерно 5000 ₽ по курсу, который я примерно знал.

Вклад открывается на сумму от 10 000 рублей, срок — 181 день. Процентная ставка составляет 13,4% годовых.

У вклада «Абсолютный максимум+» появился новый срок — 151 день со ставкой 12,4% годовых.

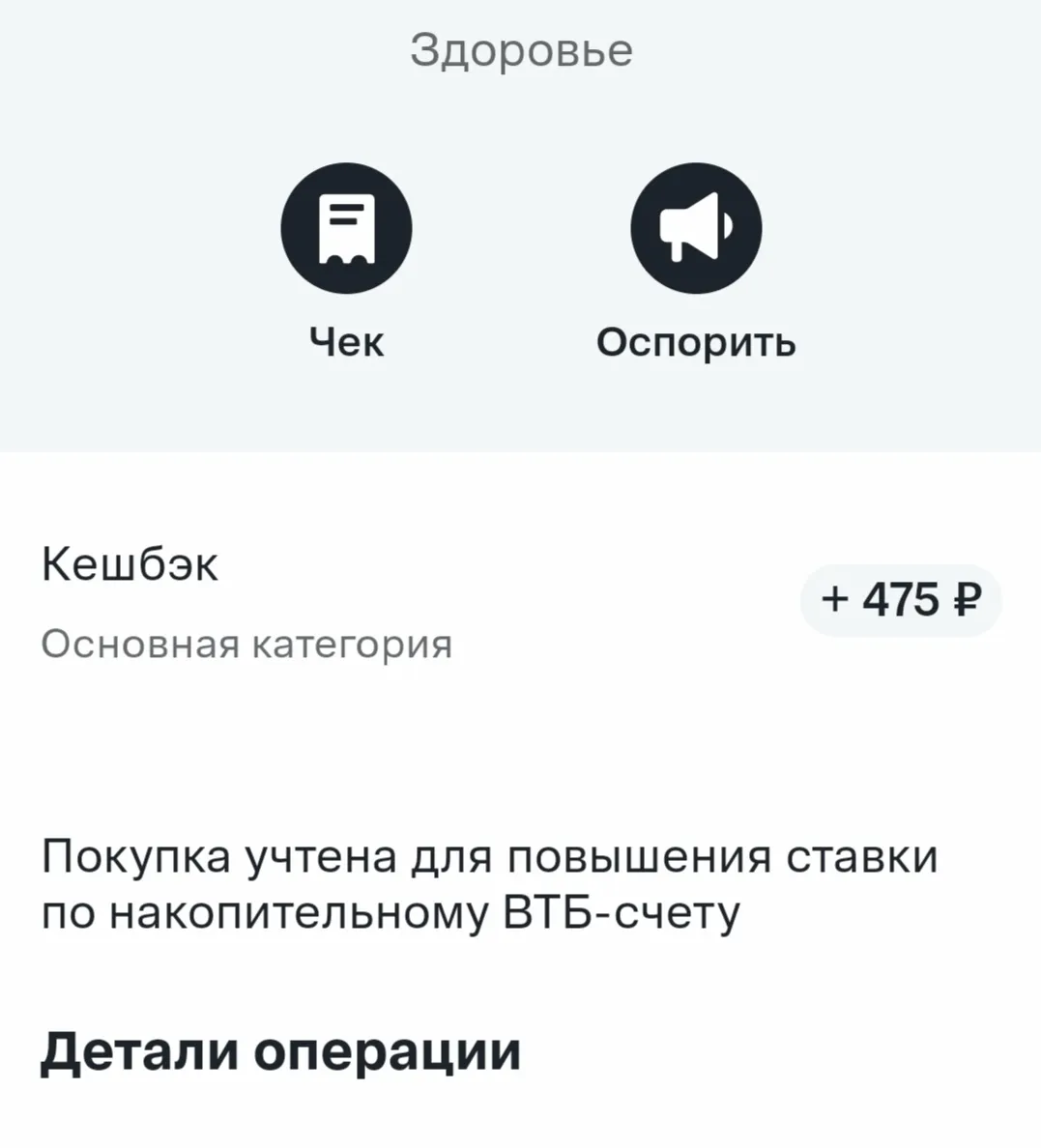

Этой весной я неоднократно была в стоматологии. И к моему большому удивлению, своими глазами видела, как некоторые люди оплачивают лечение наличными. Хотя все мы знаем о ценах на данный вид медицинских услуг. И мне казалось, что практически все наслышаны о программах лояльности банков. Поэтому в этом посте я расскажу про свой опыт получения кешбэка на примере похода в стоматологию и постановки пломбы. Надеюсь, кому-то мой опыт будет полезен.

В моей стоматологии, например, оплата только наличными) и в медцентре, куда сейчас ходит муж, тоже только наличными - потратили около 10000, кешбэк 0((( к сожалению, сейчас это распространенная практика. Часто в лаборатории, где я делаю анализы, не проходит платеж по карте, кешбэк 0) Но там где есть возможность получить кешбэк, всегда его получаем. Согласна, что возиться из-за 20 рублей не...

Совет «тратить меньше, чем зарабатываешь» часто звучит слишком просто. Если основные расходы уже расписаны заранее — жильё, коммуналка, продукты, транспорт, лекарства, дети, кредиты, — такая рекомендация воспринимается не как помощь, а как упрёк. Но смысл правила не в том, чтобы отказаться от нормальной жизни. Речь о другом: у бюджета должен появиться хотя бы небольшой положительный зазор. Личный бюджет похож на бюджет компании: важно не только то, сколько денег пришло, но и сколько осталось...

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Я тоже заражён "Халваманией". Спасибо за финансовую трилогию!

Многие берут кредит, глядя только на "низкую ставку" и сумму ежемесячного платежа. А потом удивляются почему переплатили вдвое больше. В июне 2026 года особенно важно перечитать договор трижды и вот на что смотреть в первую очередь.

Многие до сих пор думают, что грейс-период на кредитной карте это просто бесплатные деньги до зарплаты. А потом искренне удивляются, когда банк начисляет проценты. Давайте разберемся на конкретных цифрах и условиях топовых банков, как эта схема работает в плюс, а как - в минус.

Многие воспринимают кэшбэк как подарок от банка. На деле это хорошо выстроенная система, где банк не теряет ни копейки. Разберём, как это устроено изнутри.