Ипотека vs. Аренда: как принять взвешенное решение с помощью цифр, а не эмоций

Вопрос «покупать или снимать?» — один из самых сложных в жизни. На него влияют не только финансы, но и психология, стабильность, планы на будущее. Эмоции часто затуманивают рациональный расчёт. Чтобы принять решение, нужно выйти за рамки лозунгов «ипотека — кабала» или «аренда — выброшенные деньги» и провести детальный финансовый анализ для своей конкретной ситуации.

Сценарий 1: Аренда + Инвестирование разницы

Многие забывают, что, не покупая квартиру, вы не просто тратите деньги на аренду. Вы освобождаете крупный капитал (первоначальный взнос) и ежемесячный cash flow (разницу между ипотечным платежом и арендной платой).

· Пример: Ипотека на квартиру за 5 млн: взнос 1 млн, платеж 50 тыс./мес. Такая же квартира сдается за 30 тыс./мес.

· Стратегия аренды: Ваш свободный капитал — это 1 млн руб. (невнесенный взнос) + 20 тыс. руб./мес. (разница 50 тыс. - 30 тыс.). Если грамотно инвестировать эти средства, их рост может перекрыть преимущества владения недвижимостью.

· Расчёт: Инвестируйте 1 млн и по 20 тыс. ежемесячно в ETF на фондовый рынок со средней доходностью 8% годовых. Через 10 лет этот портфель может вырасти до ~7,5 млн рублей. Сравните эту сумму с ценой квартиры и остатком долга по ипотеке через те же 10 лет.

Плюсы аренды: Гибкость (легко переехать в другой район или город), отсутствие затрат на ремонт и налоги, все риски (поломки, потопы) на собственнике.

Минусы аренды: Нет гарантии стабильности (хозяин может продать квартиру или выселить), арендная плата растёт с инфляцией, нет актива в собственности.

Сценарий 2: Ипотека как форма «принудительного накопления»

Для многих ипотека — единственный способ накопить на крупный актив, так как дисциплинирует: вы обязаны платить каждый месяц.

· Плюсы ипотеки: Через 20-30 лет вы становитесь полноправным владельцем ликвидного актива. Вы можете делать ремонт по своему вкусу, заводить животных, ни от кого не зависеть. Платеж фиксирован (при постоянной ставке), а аренда растет.

· Минусы ипотеки: Вы теряете гибкость, привязаны к месту работы. Огромная долговая нагрузка на годы. Значительные переплаты (на 5 млн под 8% за 20 лет переплата составит ~4,9 млн). Дополнительные расходы: страховка, налог на имущество, текущий и капитальный ремонт.

Ключевые вопросы для принятия решения:

- Срок проживания. Главный вопрос. Если вы планируете жить в городе менее 5-7 лет, аренда почти всегда выгоднее. За этот срок цена квартиры может не успеть вырасти, чтобы покрыть затраты на покупку/продажу (налоги, риелтор, проценты банку).

- Финансовая дисциплина. Если вы не уверены, что сможете системно инвестировать освободившиеся при аренде деньги, они уйдут на «жизнь». Тогда ипотека становится механизмом сбережения.

Вывод: Не верьте штампам. Сядьте с калькулятором и excel-таблицей. Просчитайте оба сценария на горизонте 10-15 лет для вашего города с реальными ценами на аренду и покупку, вашей суммой накоплений и возможной доходностью от инвестиций. Только холодные цифры и чёткое понимание своих жизненных планов дадут правильный ответ.

- Стабильность дохода. Ипотека требует железной стабильности. Если вы фрилансер или в отрасли с циклическими кризисами, аренда безопаснее.

- Психологический комфорт. Для многих своя квартира — это базовая потребность в безопасности и стабильности. Этот фактор нельзя сбрасывать со счетов, он может перевесить финансовую выгоду.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Вчера, 25 декабря, звонит мама: «Сынок, а у нас ёлка не встала — упала, игрушки разбились. Купи новую?»

Подведение финансовых итогов года — это не скучная бухгалтерия, а мощный инструмент управления своей жизнью. Это «медосмотр» для вашего кошелька, который отвечает на главные вопросы: «Куда ушли деньги?», «Вырос ли мой капитал?» и «На правильном ли я пути?». Сделать это можно за один вечер, следуя простому алгоритму.

Многие отслеживают доходы и расходы, но упускают из виду ключевой показатель финансового здоровья — cash flow (денежный поток). Это разница между всеми поступлениями и всеми выплатами за определённый период. Положительный cash flow означает, что вы живёте по средствам и у вас остаются деньги. Отрицательный — что вы тратите больше, чем зарабатываете, проедая сбережения или наращивая долги. Управление cash flow — это оперативное искусство не допускать кассовых разрывов.

Новый год — это волшебное время, когда воздух звенит не только от мороза, но и от обещаний, которые мы даём себе. Обещаний стать лучше, смелее, осознаннее.

В современном мире финансовая стабильность — это не просто цель, а необходимость. Экономическая нестабильность, инфляция и неожиданные расходы могут поставить под угрозу даже самый продуманный бюджет. Как же сохранить контроль над своими финансами и при этом не потерять возможности для роста?

Как говорится нихао!Зашёл сюда просто поболтать, надоело читать сухие обзоры. Хочется живого общения: кто куда вкладывается, где самые адекватные менеджеры, куда бежать, если банк вдруг решил «пересмотреть условия». В общем, делитесь лайфхаками и баечками из банковской жизни!

Хочу поделиться историей, которая со мной недавно приключилась. В общем, решил я поменять банк,надоело, честно говоря, с текущим возиться. То уведомления не приходят, то приложение зависает, то комиссия за перевод вдруг оказывается выше, чем ожидалось. Ну вы понимаете, эти мелкие постоянные неудобства, которые в итоге накапливаются и начинаешь думать: «А стоит ли оно того?»

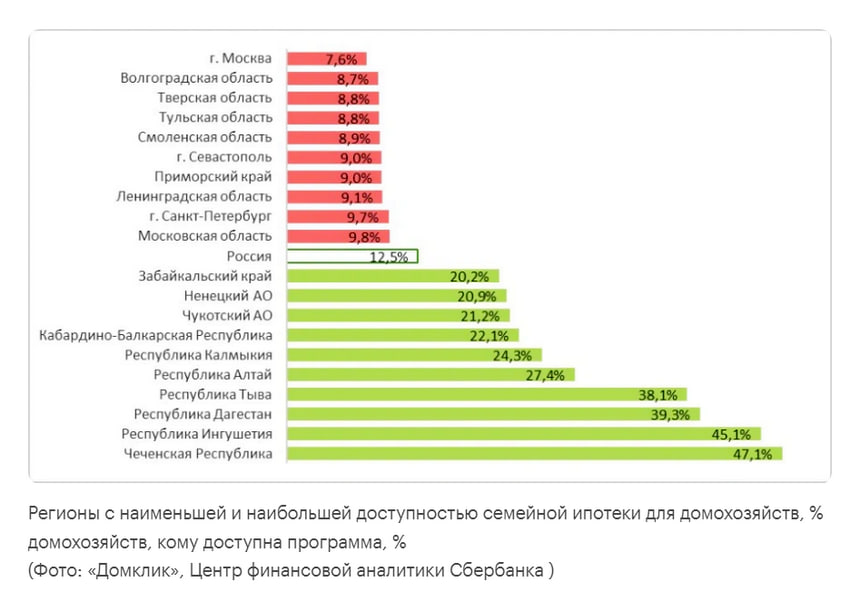

Со следующего года семейная ипотека, которая остается основным драйвером спроса на новостройки, станет менее массовой и более «адресной». В то же время рынок уже входит в период острого дефицита доступных квартир экономкласса, пишут «Известия».