Как я выбирал вклад через Банки.ру и не потерял проценты

Недавно у меня освободилась сумма ~600 000 ₽, и я решил разместить её во вклад. Казалось бы — задача простая: выбрать максимальную ставку и открыть. Но на практике всё оказалось чуть сложнее, и именно через маркетплейс Банки.ру получилось разобраться в деталях и не допустить ошибок.

С чего начал

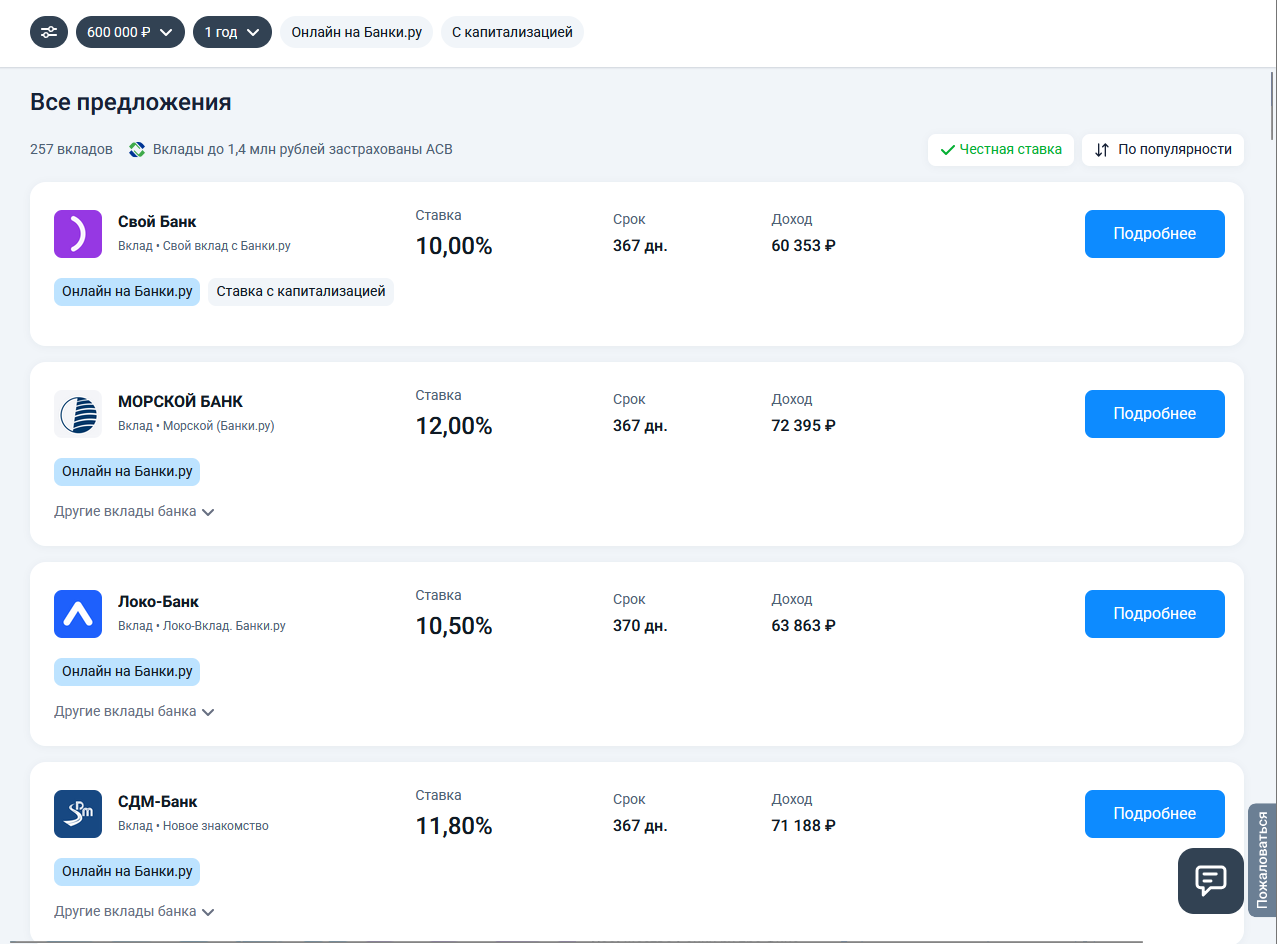

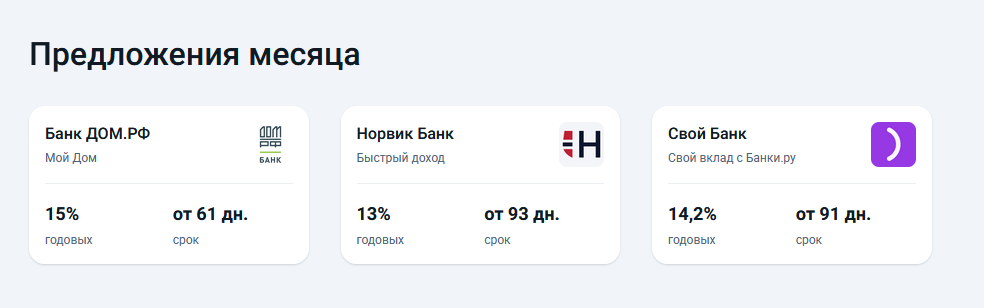

Первым делом я пошёл смотреть варианты в каталоге вкладов: https://www.banki.ru/products/deposits/

Фильтры сильно упростили задачу: я выставил сумму, срок (рассматривал 6–12 месяцев) и убрал вклады с инвестиционной составляющей — хотелось именно классический депозит без риска.

На старте ориентировался только на ставку (видел предложения до ~15–16% годовых), но быстро понял, что это не единственный критерий.

Что сравнивал на практике

Когда начал открывать карточки вкладов, обратил внимание на нюансы:

- Ставка “до” — часто максимальный процент действует только при выполнении условий (например, новые деньги или премиальный пакет)

- Капитализация — разница в итоге может дать +5–10 тыс. ₽ за год

- Возможность пополнения — для меня это было важно, планировал докладывать ещё ~100–150 тыс. ₽

- Досрочное закрытие — в одном варианте теряешь почти всё, в другом сохраняется часть процентов

- Минимальная сумма — некоторые выгодные предложения начинались от 1 млн ₽

Отдельно проверял, есть ли онлайн-открытие — не хотелось идти в офис.

Ошибка, которую чуть не совершил

Я почти выбрал вклад с “высокой” ставкой 16%, но в условиях оказалось:

- ставка действует только первые 3 месяца,

- дальше — около 10%,

- без капитализации.

В пересчёте на год итоговая доходность получалась заметно ниже, чем у вкладов с честными 13,5–14% на весь срок.

Если бы не внимательное сравнение в каталоге, легко можно было попасться на “витринную” цифру.

Итог выбора

В итоге выбрал вклад:

- сумма: 600 000 ₽

- срок: 9 месяцев

- ставка: 13,8% годовых

- с ежемесячной капитализацией

- с возможностью пополнения

Открытие заняло около 10 минут онлайн.

По расчету через калькулятор (там же на Банки.ру) итоговый доход вышел примерно на 5–7% выше, чем у альтернатив без капитализации.

Что в итоге сработало

Для себя сформулировал несколько правил:

- Смотреть не на ставку, а на итоговую доходность Всегда проверяю, как она меняется с учетом срока и условий.

- Читать условия “мелким шрифтом” Особенно про снижение ставки и досрочное закрытие.

- Фильтровать по своим задачам Если нужны пополнения — сразу отсеивать неподходящие варианты.

- Сравнивать минимум 5–7 вариантов Через маркетплейс это занимает 15–20 минут, но экономит деньги.

Полезный лайфхак

Если вы только начинаете выбирать вклад, лучше сразу идти в каталог и задать параметры под себя: https://www.banki.ru/products/deposits/

А если рассматриваете альтернативы (например, накопительные счета или карты с процентом на остаток), можно посмотреть и раздел карт: https://www.banki.ru/products/debitcards/

Вывод

Главное, что я понял: разница между “первым попавшимся вкладом” и осознанным выбором — это не проценты на бумаге, а реальные десятки тысяч рублей.

Маркетплейс в этом плане удобен именно как инструмент сравнения, а не просто витрина. Если использовать его правильно — можно избежать типичных ошибок и выбрать действительно выгодный вариант под свои цели.

В прошлом году я поделилась своей историей о том, как накопительный счет оказался выгоднее вклада благодаря возможности ежемесячного пополнения. Но прошло время, и ключевая ставка ЦБ изменилась — а вслед за ней и ставки по банковским продуктам.

14.01.2026 года я оформила карту через Банки.ру - это была уже 3-я карта, которую я оформила через маркетплейс Банки.ру. На этот раз мой выбор пал на карту рассрочки Халва Совкомбанка. Оформила ее быстро, а вот получила только 10.02.2026 года. Причина - в нашем населенном пункте нет офиса Совкомбанка, чтобы ее получить пришлось ехать в город, который расположен за 250 км от нас

Продолжаю делится с пользователями площадки Диалога своим опытом, по Альфа-Банку, по получению кэшбэка в Альфа-Банке. Итак , с 1апреля начался новый период и я прикрепляю скрин по уже обработаны операциям по своей кредитной карте, по которой начался период 60дней. Суммы покупок не округляю до 100₽ , иначе ещё больше будет. 🔎. По итогу : свои средства держу на НС , совершаю покупки в Грейс на заемные деньги банка, получаю + от банка кэшбэк+ ожидаю выплату на счёт,за...

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

Привет, новый клиент! Вы только начинаете свой путь с нами — и мы хотим, чтобы он начался с чего‑то особенного. Представьте: ваши сбережения не просто лежат на счёте, а работают активнее обычного. Как? Благодаря акции «Вклад с бонусом» — мы дарим вам дополнительные +1,5% к ставке! Да, вы не ослышались: сразу +1,5% сверху — это наш подарок за то, что вы с нами.

В последние годы многие из нас столкнулись с повышенной экономической неопределённостью: колебания валют, рост цен, изменение ставок по кредитам и вкладам. В таких условиях особенно важно грамотно управлять личными финансами, чтобы сохранить стабильность и уверенность в будущем. В этом посте разберём базовые принципы финансовой устойчивости, которые помогут адаптироваться к любым изменениям.

Многие банки для новых клиентов предлагают выгодные условия при открытии первого вклада - повышенную приветственную ставку на определенный срок. В декабре 2025 года я открыла накопительный счет с приветственной ставкой в Ozon банке. На тот момент по накопительному счету были следующие условия:

Финансы — это все деньги и денежные ресурсы, которыми обладают государства, компании и люди. Они играют важную роль в экономической системе, обеспечивая потоки денежных средств и финансовые операции. Понимание сути финансов и их признаков помогает эффективно их использовать.

🏦 Сегодня в адрес Банка России нашей стороной был направлен пакет документов и перечень уточняющих вопросов, касающихся порядка взаимодействия с регулятором.

Долго откладывал этот отзыв, хотел сделать не эмоционально, а на цифрах. Протестировал год назад «бесплатный месяц», потом отключил, а 6 месяцев назад снова подключил уже осознанно. Расскажу, на чем я реально сэкономил (или потерял) и почему до сих пор не отключил.Что изменилось по факту?1. Накопительный счет и КэшбэкСтавка по накопительному счету с Pro выше. Чтобы отбить стоимость подписки за счёт этого процента, на счете нужно держать от 300 000 ₽ в месяц.👉 Источник: Банки.ру — обзор...

Банк ,, Реалист,, изменяет с 15.04 условия по НС в части начисления повышенной ставки. Она будет только у зарплатных клиентов. Ранее была и у Премиум и сотрудников банка

Экспо банк снижает ставки по вкладам с 14.04

Аттракцион щедрости