Перекладываю деньги по банкам и зарабатываю: стратегия с накопительными счетами

Обычная история: человек хочет выжать максимум из своих сбережений и находит способ — гонять деньги между банками ради повышенных ставок. Один из пользователей поделился историей, как он регулярно переносит средства с накопительного счета на накопительный счет, каждый раз получая «приветственный» процент. На первый взгляд — почти бесплатные дополнительные деньги. Но на практике все не так однозначно.

Как работает схема и как это выглядит на практике

Суть кейса проста: банки часто предлагают повышенную ставку по накопительным счетам для «новых» денег — обычно на 1–3 месяца. Пользователь открывает счет, получает высокий процент, затем, когда он заканчивается, переводит деньги в другой банк, где снова считается новым клиентом. И так по кругу. На пике роста ставок такая стратегия действительно давала ощутимую прибавку: разница между базовой и приветственной ставкой могла достигать нескольких процентных пунктов, и при крупных суммах это превращалось в заметный доход. Но со временем ситуация изменилась: ставки выровнялись, условия усложнились, а сама схема стала менее выгодной, хотя полностью не исчезла.

На практике это выглядит по-разному. Один клиент, например, ведет таблицу со сроками всех счетов и регулярно переводит деньги, чтобы не попасть на пониженную ставку — доход выше среднего есть, но требует постоянного контроля. Другой столкнулся с тем, что ставка оказалась условной: повышенный процент начислялся только при активных тратах по карте, и фактический доход оказался ниже ожиданий. Есть и более простой сценарий — человек просто забывает про окончание промо-периода и в итоге получает базовую ставку вместо заявленной высокой.

Почему это происходит и в каких случаях работает

Такая модель поведения — не редкость, а логичная реакция клиентов на маркетинг банков. Повышенные ставки — это инструмент привлечения, а не долгосрочная история, поэтому банки изначально закладывают ограничения: срок действия, требования к «новым» деньгам, условия по обороту или остатку. Формально все прозрачно, но фактически максимальный доход получает только тот, кто внимательно следит за всеми деталями. При этом банки могут менять тарифы, уведомляя клиентов, и если не отслеживать изменения, можно просто не заметить ухудшение условий.

Лучше всего стратегия работает в периоды роста ставок, когда разница между предложениями банков максимальна. Тогда даже короткие промо-периоды дают ощутимый результат. В более стабильные периоды выгода снижается, и усилия начинают перевешивать доход. Поэтому сейчас такую схему чаще используют те, кто готов тратить время на управление деньгами и внимательно следить за условиями.

Что важно учитывать и как действовать

Если вы используете или планируете использовать такую стратегию, важно считать реальную доходность, а не ориентироваться на рекламные цифры. Нужно проверять, какая ставка действует именно сейчас, какие условия к ней привязаны и какой доход фактически начисляется. Без этого легко попасть в ситуацию, когда ожидания сильно расходятся с результатом.

Чтобы минимизировать риски, приходится выстраивать систему: фиксировать сроки промо-периодов, проверять условия перед каждым переводом, следить за уведомлениями банков и учитывать налоги. Без этого общий финансовый учет усложняется, и можно потерять контроль над своими деньгами. При этом важно помнить о скрытых нюансах: повышенная ставка часто зависит от дополнительных условий — трат по карте, неснижаемого остатка или других требований. Плюс сама стратегия требует времени — постоянные переводы, открытие и закрытие счетов, работа с разными приложениями превращаются в регулярную нагрузку.

Итог

- Стратегия с «перекладыванием» денег реально работает, но дает ограниченную выгоду

- Основной доход формируется за счет краткосрочных повышенных ставок

- Большинство предложений имеют скрытые условия, которые легко пропустить

- Без учета и контроля можно получить доход ниже ожидаемого

- Время и усилия — ключевой «скрытый расход» этой схемы

- Подходит не всем: требует дисциплины и внимательности

- Иногда проще зафиксировать стабильную доходность, чем постоянно искать максимум

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

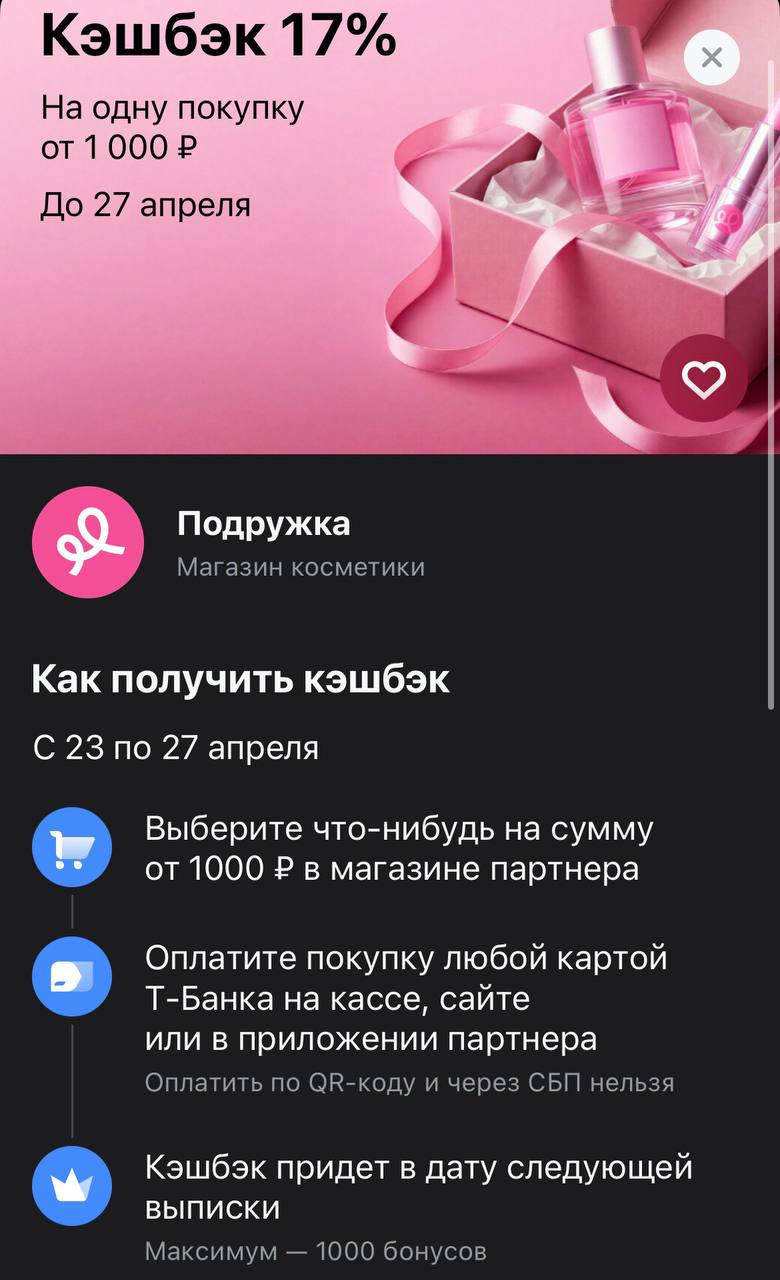

Кэшбэк 17% в «Подружке»: ловим выгоду за пять дней

вклад в РФ, согласно данным финансового маркетплейса "Банки.ру", за год выросла в два раза, составив по итогам первого квартала 2026 года 734 тыс. рублей. Об этом ТАСС сообщили в пресс-службе площадки.

При этом с ростом суммы вклада за год снизилось среднее количество вкладов на одного человека - с 2 до 1,3, уточнили в "Банки.ру". "Это говорит о смещении поведения в сторону более простой стратегии: размещения средств на средний или долгий срок с фиксацией доходности. При...

Теперь максимальная доходность по вкладу «В плюсе» с опцией «Накопления» и сервисом «Газпром бонус» составляет до 13,7% годовых. Без подключения сервиса ставки будут ниже.

Первое, что можно сказать с правовой точки зрения: лучше избавляться от всех обязательств, которые лежат на вас. Кредит — это заемные денежные средства, не ваши собственные, и долги лучше возвращать, не оставаясь должным тем или иным лицам. Поэтому, если у вас есть свободные денежные средства и действующий заем, его желательно погасить как можно быстрее.

В Диалоге мы продолжаем рассказывать вам про интересные продукты на маркетплейсе Банки.ру — сегодня решили разобрать одну из самых обсуждаемых кредиток. Речь про «Платинум» от Т-Банк. Про нее часто пишут в обсуждениях: кто-то пользуется годами и доволен, а кто-то сталкивается с процентами и не до конца понимает, в какой момент что пошло не так.

Разбор кредитной карты «Платинум» от Т-Банка: льготный период до 55 дней, но важно помнить — не все операции попадают под грейс, а при просрочке проценты начисляются на всю сумму с момента покупки. Карта удобна, если пользоваться с умом и не выходить за рамки льготного периода.

Последние двое суток на финансовых рынках России напоминают затишье перед бурей. Инвесторы, частные трейдеры и даже крупные банкиры замерли в ожидании пятницы, 24 апреля. Именно на эту дату назначено очередное заседание Центробанка по ключевой ставке, и вокруг этого события сложился настоящий информационный вакуум, заполненный лишь слухами и осторожными прогнозами.

Середина недели выдалась для финансового сектора довольно противоречивой. С одной стороны, рынок акций вроде бы и подрос, но без особого энтузиазма. А с другой — прозвучали довольно тревожные нотки от одного из крупнейших банкиров страны.

Максимальная ставка по вкладам «Новые деньги» и «Новый доход» составляет 13,8%, по вкладу «Максимальный» при оформлении в офисе — 13,2%, в интернет-банке — 13,3% годовых.

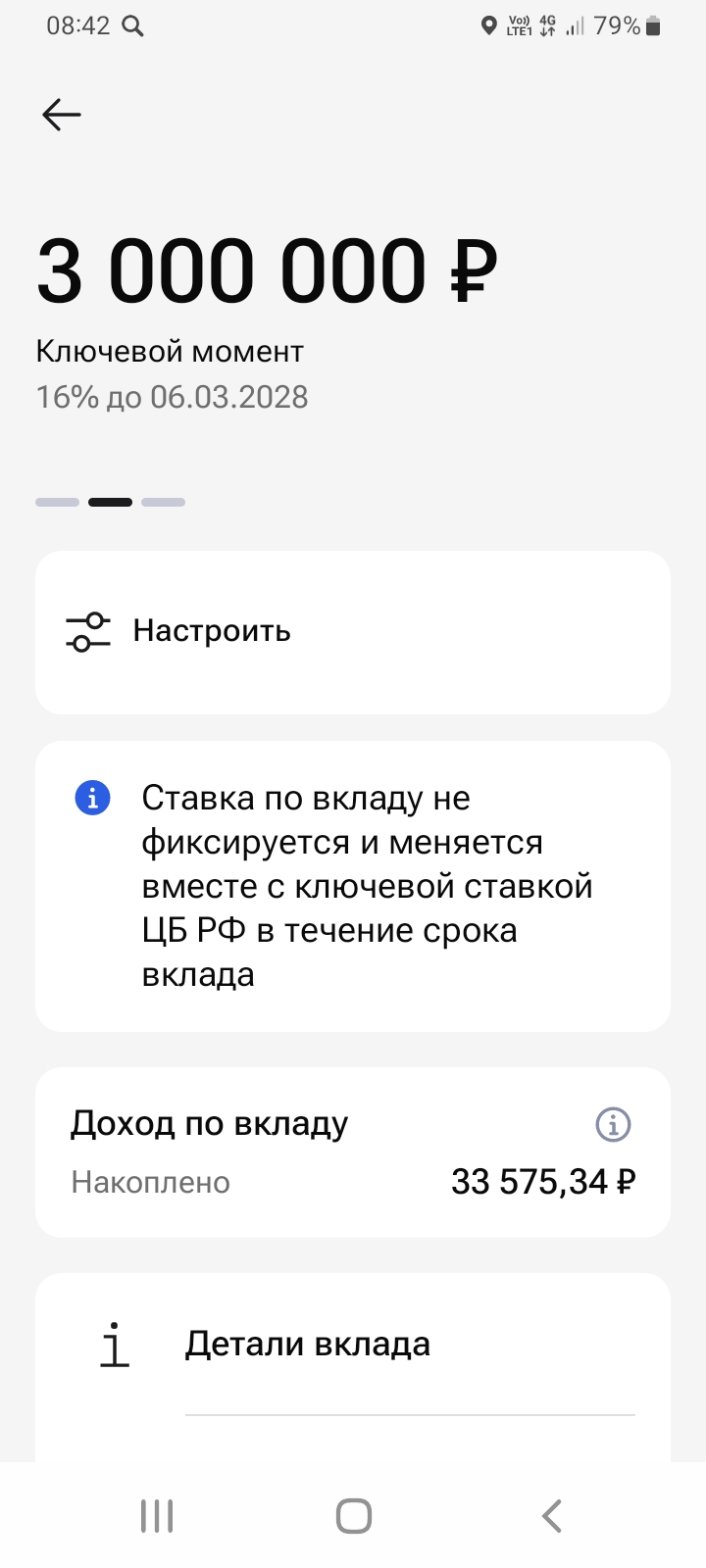

Очередной раз, делюсь своим реальным опытом с пользователями площадки Диалог банки ру. по открытию банковского продукта , в этом своём посте, конкретно, вклада ,, Ключевой момент,, в банке ГПБ. 6марта 2026г в своём ЛК маркетплейса https://www.banki.ru/products/deposits/ который я выбрал из предложенных вариантов в разделе вкладов , введя свои исходные данные по сроку 2года и своей суммы , по планированию к открытию в размере 3млн рублей. Срок я выбрал 731день. Условия вклада...