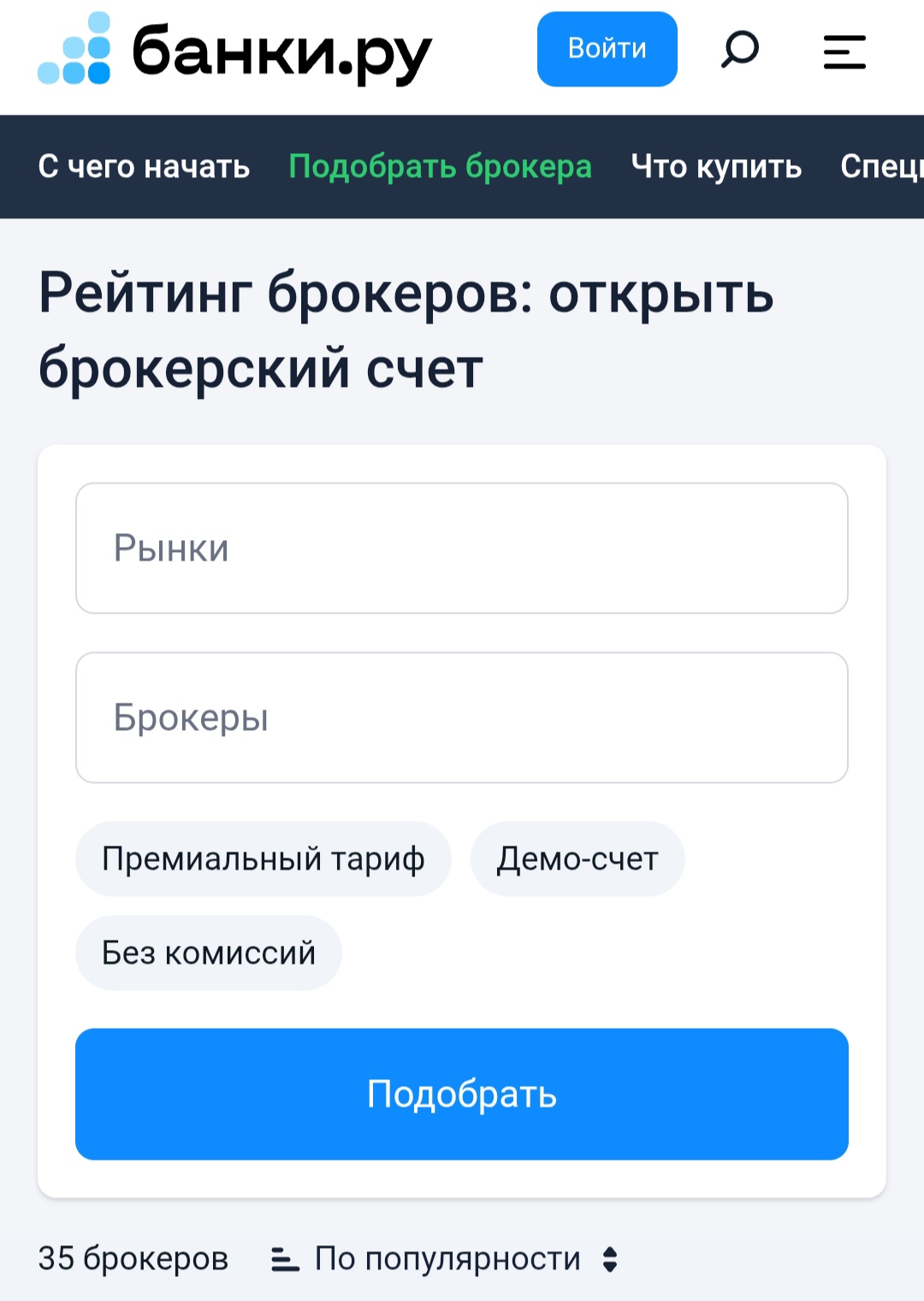

Как я через Банки.ру выбирал брокера для долгосрочного портфеля

Когда я решил, что пора переходить от разовых экспериментов к регулярным инвестициям, встал вопрос: где открывать брокерский счет? Вариантов много — крупные банки, независимые брокеры, молодые финтех-компании. У каждого свои тарифы, комиссии и условия. Я понимал, что ошибка на старте может стоить тысяч рублей в год, особенно если ошибиться с комиссией за хранение или за сделки. Я зашел на финансовый маркетплейс Банки.ру, чтобы сравнить брокеров по ключевым параметрам — для того, кто покупает раз в месяц и держит долго. Рассказываю, как выбирал и почему не пошел в свой зарплатный банк.

С чего я начал и что было важно

Моя стратегия простая: раз в месяц покупаю небольшой пакет акций и облигаций, после чего ничего не трогаю. Сделок мало, сумма пополнения небольшая. Поэтому для меня критичны три вещи:

· Комиссия за сделку — чтобы она не съедала заметную часть каждой покупки.· Комиссия за хранение ценных бумаг — чтобы не платить просто за то, что акции лежат.· Плата за обслуживание счета — лучше чтобы её не было вообще.

Также важны надежность брокера (размер, рейтинг, отзывы), удобство приложения и возможность пополнять счет маленькими суммами без комиссии.

Я решил сравнить трех брокеров: свой зарплатный банк, крупного независимого брокера и молодого игрока с низкими тарифами.

Как я сравнивал брокеров на Банки.ру

Я зашел в раздел, где собраны брокерские предложения на Банки.ру. Начал изучать тарифы.

Первое, что я заметил, — комиссия за сделку бывает двух типов. У одних брокеров — фиксированная сумма за сделку (например, 50 рублей). У других — процент от суммы сделки (например, 0,3%). Для моих небольших покупок (несколько тысяч рублей в месяц) фиксированная комиссия оказалась убийственной. 50 рублей с покупки на 3000 рублей — это 1,7%. С учетом того, что акции могут вырасти на 10–15% за год, треть потенциальной прибыли съедает комиссия. Поэтому я отсекал брокеров с фиксированной комиссией или искал тариф, где фиксированная комиссия очень маленькая.

Второе — комиссия за хранение бумаг. Многие брокеры вообще не берут плату за хранение. Но некоторые берут — например, 150 рублей в месяц, если портфель меньше определенной суммы. Для новичка с небольшим портфелем это критично: 1800 рублей в год при портфеле 50 000 рублей — это 3,6% годовых только за хранение, не считая сделок. Таких брокеров я исключил сразу.

Третье — плата за обслуживание счета. У большинства она нулевая, если нет активности. Но у некоторых брали ежемесячную плату за сам факт существования счета. Тоже мимо.

Четвертое — минимальная сумма пополнения. У некоторых брокеров она была 5000–10 000 рублей. Мне нужно было пополнять от 1000–3000 рублей. Я искал брокера без минимального порога.

Пятое — доступные инструменты. В основном все брокеры дают доступ к российским акциям и облигациям. Но если хочется покупать иностранные бумаги, выбор сужается. Я пока начинал с российских, но на будущее хотел иметь возможность расшириться.

Шестое — надежность и удобство приложения. Я почитал отзывы, посмотрел обзоры приложений. Для меня было важно, чтобы интерфейс был понятным, не перегруженным, с понятной аналитикой.

Что я выяснил и на чем остановился

Свой зарплатный банк отпал быстро. У него была фиксированная комиссия за сделку и платное хранение бумаг при небольшом портфеле. Дорого и неудобно.

Независимый крупный брокер давал процент от сделки (дешево), хранение бесплатно, обслуживание бесплатно, пополнение от любой суммы. Но приложение было старым, интерфейс перегруженным. Для новичка сложновато.

Молодой финтех-брокер предлагал самые низкие комиссии, процент от сделки, бесплатное хранение, красивое приложение. Но надежность — в данном случае, молодой игрок, отзывов мало. Я решил не рисковать.

Я выбрал независимого крупного брокера. Почему? Он был на рынке давно, комиссии — низкие (процент от сделки), хранение бесплатно, пополнение от любой суммы, приложение хоть и сложноватое, но осваиваемое. Главное — на длинной дистанции я не переплачиваю.

Как брокер показал себя за несколько месяцев

Я открыл счет, пополнил на небольшую сумму, купил первые акции. Комиссия за сделку составила полпроцента от суммы — для моего объема приемлемо. Хранение ничего не стоит. Обслуживание счета бесплатное. Приложение оказалось сложнее, чем у некоторых банков, но через пару недель привык.

Раз в месяц я покупаю бумаги, ничего не продаю. Все работает, никаких скрытых списаний. Я доволен.

Мои выводы и советы тем, кто выбирает брокера через Банки.ру

1. Определите свою стратегию заранее. Если вы будете торговать часто (несколько сделок в день) — вам нужен брокер с низкой фиксированной комиссией за сделку. Если будете покупать раз в месяц и держать — процент от сделки выгоднее.2. Обратите внимание на комиссию за хранение. Для долгосрочного инвестора с небольшим портфелем это может убить всю доходность. Ищите брокера, где хранение бесплатно (или плата очень низкая).3. Не ведитесь на "бесплатные" тарифы, если есть скрытые комиссии. Бесплатные сделки, но платное хранение. Бесплатное обслуживание, но комиссия за пополнение. Всегда смотрите полный список.4. Проверьте минимальную сумму пополнения. Если вы хотите инвестировать по 2000 рублей в месяц, а брокер требует пополнение от 10 000 рублей, это не ваш вариант.5. Оцените удобство приложения. Даже если комиссии низкие, но приложение неудобное, вы будете реже заходить и хуже следить за портфелем. Это может стоить денег косвенно.6. Не гонитесь за молодыми брокерами с самыми низкими ставками. Надежность тоже стоит учитывать. Крупные брокеры на рынке 10–20 лет редко обанкротятся завтра. Посмотреть сравнение брокеров и их тарифы можно в каталоге брокерских услуг на Банки.ру.

Главный урок

Выбор брокера — это не менее важно, чем выбор первых акций. Неправильный брокер может съедать десятую часть вашего портфеля комиссиями каждый год, вы даже не заметите. Я потратил несколько дней на сравнение, и это окупилось: теперь я плачу за инвестиции минимальные комиссии и спокойно покупаю бумаги маленькими суммами. Банки.ру помог мне быстро отсеять варианты со скрытыми платежами и найти брокера, который подходит именно под мою стратегию "купил и держу".

Недавно мы собирали ваши вопросы о пенсионном рынке, НПФ, банковских продуктах и финансовой грамотности. Сегодня публикуем первую часть ответов эксперта. Следите за обновлениями — впереди продолжение.

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Замечали, деревенские люди, со всем уважением к ним, способны к весомым покупкам. Переехать в город и купить квартиру без ипотеки, со словами - да мы немного накопили, куда нам тратить то.

В личном кабинете Яндекс Пэй теперь можно открыть новый Сейв - Фонд.

Автор , поправлю . По надогооблогаемой базе доходов физлиц есть отличная, в части применения % ставки по налогу. По доходам отвкладов 2 ступени : 13% до 2,4 млн р , свыше - 15% на сумму превышения 2,4 млн. ( есть налоговый вычет равный 1млн₽ × макс КС ЦБ в налоговый период) По доходам с инвестиций, уже другая многоступенчатая шкала ( 5 ступеней кроме доходов с ОФЗ где 2ступени) по...

Банк России ожидаемо снизил ключевую ставку на 50 б.п., до 14,5%, но сопроводил это решение довольно осторожным сигналом. Экономика продолжает охлаждаться: внутренний спрос приблизился к возможностям предложения, потребительская активность замедляется, напряженность на рынке труда постепенно снижается. Однако для ЦБ этого пока недостаточно, чтобы говорить о быстром смягчении политики: устойчивые показатели инфляции не снижаются и находятся в диапазоне 4–5% в пересчете на год, а инфляционные...

Чистый приток в фонды облигаций достиг 24,8 млрд, в фонды денежного рынка — 15,6 млрд, драгоценных металлов — 95 млн. Отток из смешанных фондов составил 765 млн, а из фондов акций — 756 млн.

В апреле инвесторы проявили повышенный интерес к облигациям федерального займа (ОФЗ) — объём покупок достиг 258 млрд рублей. Рост спроса связан с приближением заседания Банка России, на котором будет обсуждаться уровень ключевой ставки.

В последние месяцы заметил за собой странную вещь: открываю терминал, смотрю на акции — и закрываю. Без сделок. Хотя раньше это было почти ежедневное занятие. Не сказать, что рынок плохой или всё падает, но ощущение изменилось. И, как оказалось, не у меня одного.

Страх инвестировать нормален. Вы боитесь потерять деньги, ошибиться, выглядеть глупо. Этот страх защищает вас от необдуманных решений. Но он же мешает вам приумножить капитал. Проблема не в страхе, а в том, что вы позволяете ему управлять вами. Миллионы людей не инвестируют вообще ничего, держат деньги в наличных или на вкладе под инфляцию, и теряют покупательную способность. Они тоже боятся. Но их страх приводит к гарантированным потерям, а не к возможным. Инфляция съедает их деньги каждый...

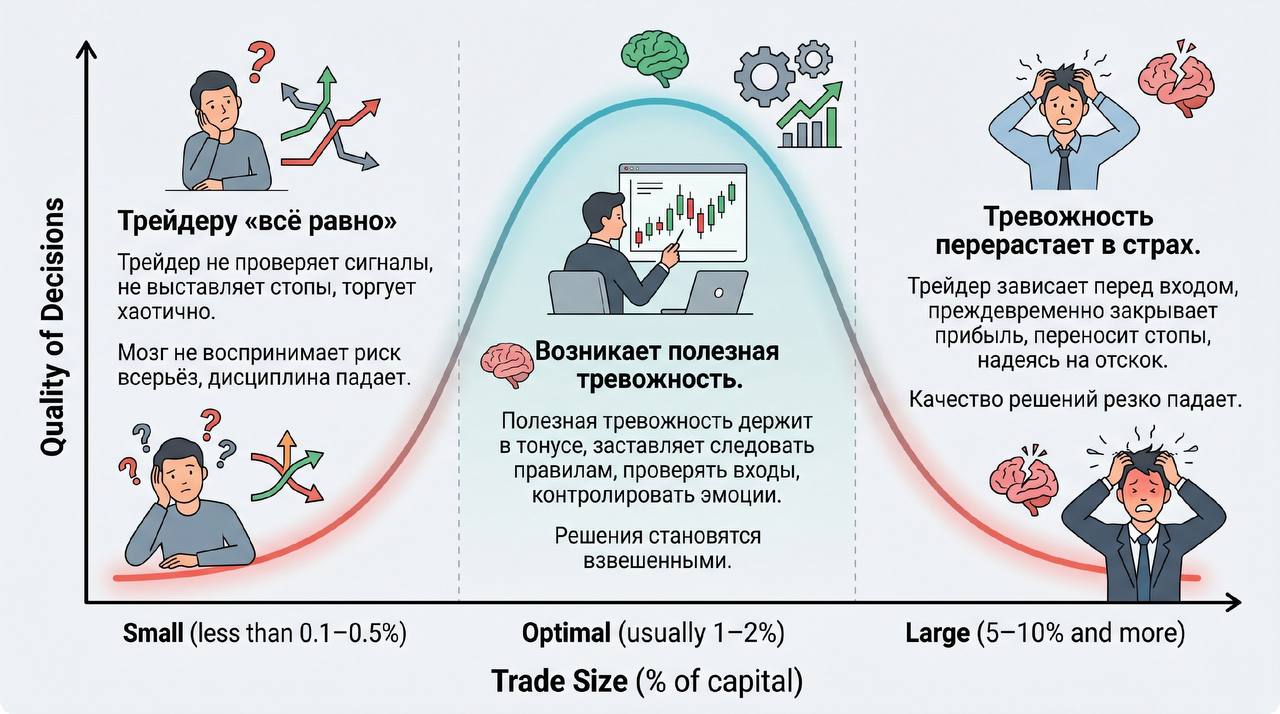

🐻 Риск-менеджмент: ключ к долгосрочному успеху на рынке

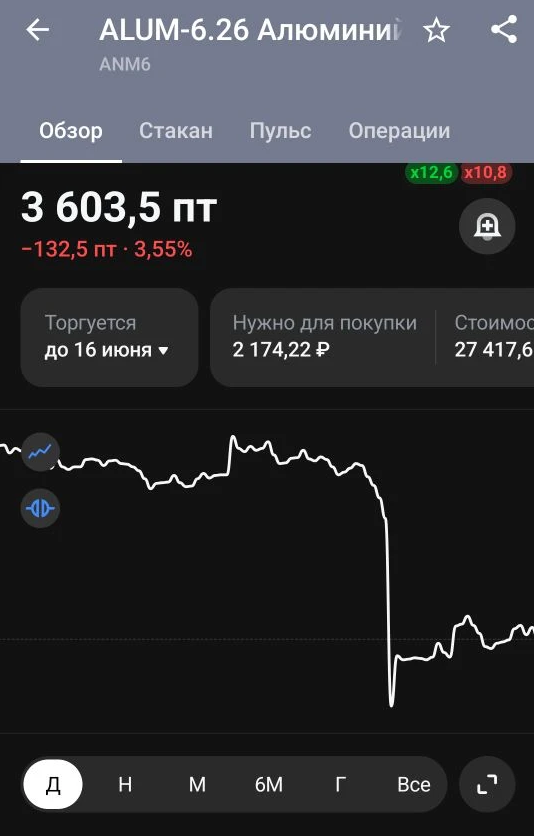

Кратко разберём, чем отличается подход трейдеров и аналитиков — на примере реакции рынка на открытие Ормузского пролива и динамики цен на алюминий.

Многие уверены: чтобы заработать на бирже, нужно просто купить актив и держать его долгие годы, игнорируя любые колебания. В этой логике есть рациональное зерно — попытки предсказать каждое движение цены действительно чаще вредят портфелю, чем помогают. Но возведённое в абсолют «терпение» превращается в ловушку.

Вы 100% хоть раз слышали или читали про европейцев, которые все из себя молодцы и умеют обращаться с деньгами.

Закрытый паевой инвестиционный фонд (ЗПИФ): как это работает в 2026 году и кому действительно выгодно