Как я через Банки.ру выбирал кредитную карту с кэшбэком

Когда я решил завести кредитную карту, я думал, что главное — это длинный льготный период и высокий кэшбэк. Но чем больше я сравнивал предложения на Банки.ру, тем больше понимал: есть неочевидные параметры, которые могут сделать карту невыгодной или даже опасной. Один из них — размер минимального платежа. Я нашел карту с отличным кэшбэком и грейсом, но минимальный платеж был 10% от задолженности. Это означало, что если я потрачу крупную сумму, то в следующем месяце должен буду заплатить много. А если не смогу — остаток долга попадет под высокий процент. В итоге я выбрал карту с меньшим кэшбэком, но с 3% минимальным платежом. Рассказываю, как выбирал.

С чего я начал и какие были требования

Мне нужна была кредитная карта для крупных покупок, которые удобно разбить на 2-3 платежа без процентов. Кэшбэк — приятный бонус, но не главное. Обслуживание — бесплатное (или с легковыполнимыми условиями). Льготный период — не менее 50 дней. Минимальный платеж — не высокий (3-5% от долга).

Я также хотел, чтобы карта была от крупного банка с удобным приложением и нормальной службой поддержки.

Как я сравнивал кредитные карты на Банки.ру

Я зашел в каталог кредитных карт и начал изучать. Отфильтровал по бесплатному обслуживанию и сроку грейс-периода от 50 дней. Осталось несколько десятков.

Первое, на что я обратил внимание, — процентная ставка после льготного периода. Даже если я планирую платить вовремя, жизнь бывает разной. Я отсек карты со ставкой выше 30% годовых.

Второе — размер минимального платежа. В одних картах он составлял 3% от задолженности, в других — 5%, в третьих — 10%. Чем выше минимальный платеж, тем больше денег нужно отдать в следующем месяце. Если я потрачу крупную сумму (например, 100 000 рублей), то при минимальном платеже 10% я должен буду заплатить 10 000 рублей в следующем месяце. Если я не смогу — остаток 90 000 рублей попадет под высокий процент (30% годовых — это 2250 рублей в месяц). Это опасно. Я выбрал карты с минимальным платежом 3–5%.

Третье — условия бесплатного обслуживания. В одних картах оно было бесплатным без условий. В других — требовалось тратить определенную сумму за месяц или держать остаток на счете. Я искал вариант без условий, так как не хотел постоянно контролировать.

Четвертое — льготный период. Важно, на что он распространяется. На безналичные покупки — да. На снятие наличных — почти никогда. На переводы с карты на карту — редко. Я не планировал снимать наличные, поэтому для меня это было не критично.

Пятое — кэшбэк. Мне нравилось, когда он рублями и без сложных условий. Я сравнивал кэшбэк в финальных кандидатах.

Какие варианты я рассматривал и на чем остановился

После нескольких дней сравнения у меня осталось три карты.

Первая — карта с высоким кэшбэком (до 5% на категории), льготный период 100 дней, но минимальный платеж 8% и обслуживание платное (можно сделать бесплатным, но нужно тратить от 15 000 рублей в месяц). Я отбросил — высокий минимальный платеж и условия для бесплатного обслуживания меня напрягали.

Вторая — карта с кэшбэком (3% на категории), льготный период 55 дней, минимальный платеж 5%, обслуживание бесплатное без условий (если не пользоваться — платить не надо). Кэшбэк рублями.

Третья — карта с кэшбэком 1% на всё, льготный период 60 дней, минимальный платеж 3%, обслуживание бесплатное без условий. Кэшбэк тоже рублями.

Я выбрал вторую карту. Почему? Баланс кэшбэка, минимального платежа и условий. 5% минимальный платеж — приемлемо. Бесплатное обслуживание без условий. Кэшбэк 3% на мои категории (супермаркеты, кафе) давал заметную сумму. Льготный период 55 дней — достаточно для моих целей.

Как карта показала себя за несколько месяцев

Я использовал карту для крупной покупки бытовой техники (30 000 рублей). Расплатился, через месяц заплатил минимальный платеж 5% (1500 рублей), остальное погасил в следующем месяце до окончания грейс-периода. Процентов не заплатил. Кэшбэк за эту покупку (3% на категорию "бытовая техника", если она попадала в категорию) пришел на счет.

Обслуживание — бесплатно, так как я не пользовался картой в месяцы без покупок.

Минус, который я обнаружил: кэшбэк начисляется только на покупки, которые попадают в выбранные категории, и имеет небольшой лимит в месяц. Для моих средних трат хватало, но для крупных покупок мог бы не хватить.

Мои выводы и советы тем, кто выбирает кредитную карту через Банки.ру

- Минимальный платеж — важный параметр. Чем он выше, тем больше денег нужно отдать в следующем месяце. Если вы потратили крупную сумму и не можете погасить всё в следующем месяце, высокий минимальный платеж может создать кассовый разрыв.

- Идеально — минимальный платеж 3–5% от задолженности. 10% — это уже много. Если будете гасить только минимальными платежами, долг будет уменьшаться очень медленно, а проценты на остаток будут капать.

- Обслуживание должно быть бесплатным без условий. Если вы используете карту редко, платить за годовое обслуживание 2000–3000 рублей — это убивает весь кэшбэк и выгоду от льготного периода.

- Кэшбэк — приятный бонус, но не главный критерий. Карта с высоким кэшбэком, но высоким минимальным платежом или платным обслуживанием может оказаться невыгодной, если вы не выполняете условия.

- Льготный период 50–60 дней — норма. 100 дней — красиво, но часто такие карты имеют платное обслуживание или высокий минимальный платеж. Для большинства покупок 50 дней достаточно, чтобы вписаться между зарплатами.

- Проверьте, на что распространяется грейс-период. На безналичные покупки — да. На снятие наличных — почти всегда нет. На переводы — редко. Не снимайте наличные с кредитки — это самое дорогое. Сравнить кредитные карты по минимальному платежу и условиям можно в каталоге на Банки.ру.

Главный урок

Длинный льготный период и высокий кэшбэк — это важно, но не менее важно, какой у карты минимальный платеж и сколько стоит обслуживание. Карта с 10% минимальным платежом может стать финансовой ловушкой, если вы потратите крупную сумму и не сможете быстро погасить. Я выбрал карту с 5% минимальным платежом и бесплатным обслуживанием — и сплю спокойно.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

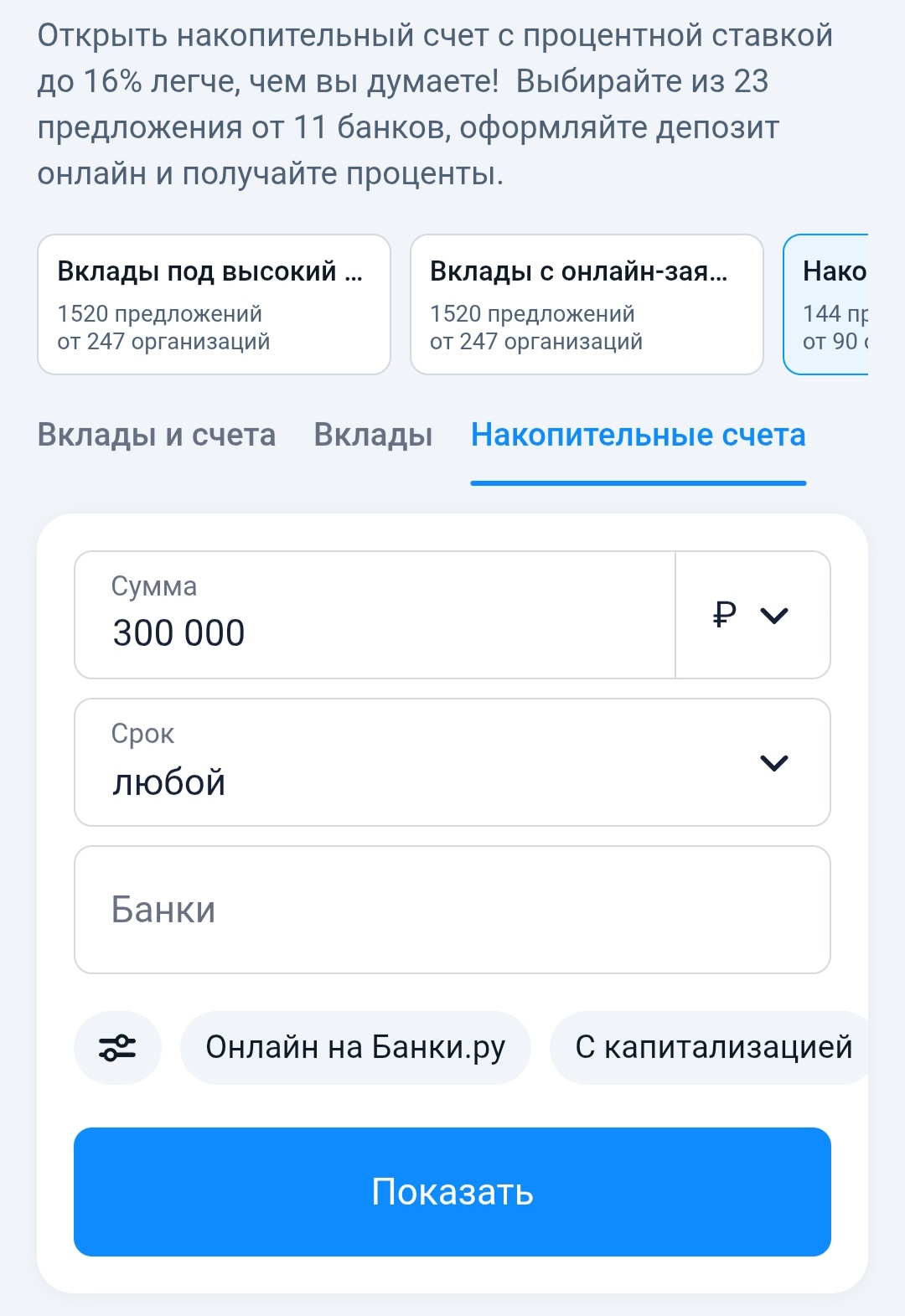

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Раньше я пользовался дебетовой картой, где кэшбэк начислялся «бонусами», которые можно было потратить только у партнеров. В какой-то момент я хотел купить авиабилеты, а бонусы не подходили. Нужен был другой магазин — не подходил. В итоге бонусы сгорели. После этого я решил: никаких «бонусов» и «миль», только живые рубли на счет. Зашел на Банки.ру, чтобы найти дебетовую карту с кэшбэком рублями без «сгорающих» бонусов и со стабильными категориями. Рассказываю, как выбирал.

Долгое время я хранил резервный фонд на обычной дебетовой карте — удобно, но дохода ноль. Потом переложил на накопительный счет, но через два месяца банк понизил ставку, сославшись на «изменение рыночных условий». Я снова начал искать. Зашел на Банки.ру, сравнил накопительные счета и нашел тот, где ставка фиксированная на длительный срок, без плясок с дебетовыми картами и зарплатными проектами. Рассказываю, как выбирал и на что обращать внимание, чтобы не попасть на «плавающий» процент.

С чего...

Раньше я выбирал карту почти всегда по одному принципу: где больше кэшбэк, там и выгоднее.

Базовая ставка по вкладу «Курс на выгоду» составляет 10% годовых. За совершение валютно-обменной операции на сумму от 100 тыс. рублей ставка будет выше на 3,5 п. п.

Процентные ставки по вкладу «Оптимальный» составляют:

Максимальная ставка по вкладу «Лучший%» с выплатой процентов в конце срока составляет 13,5%, с выплатой процентов ежемесячно — 13,25% годовых.

Кредитная история — это архив данных по кредитам каждого человека. В ней фиксируется, где и когда оформлен кредит, сумма, регулярность платежей, наличие просрочек. Информация хранится 7 лет с момента последней операции.

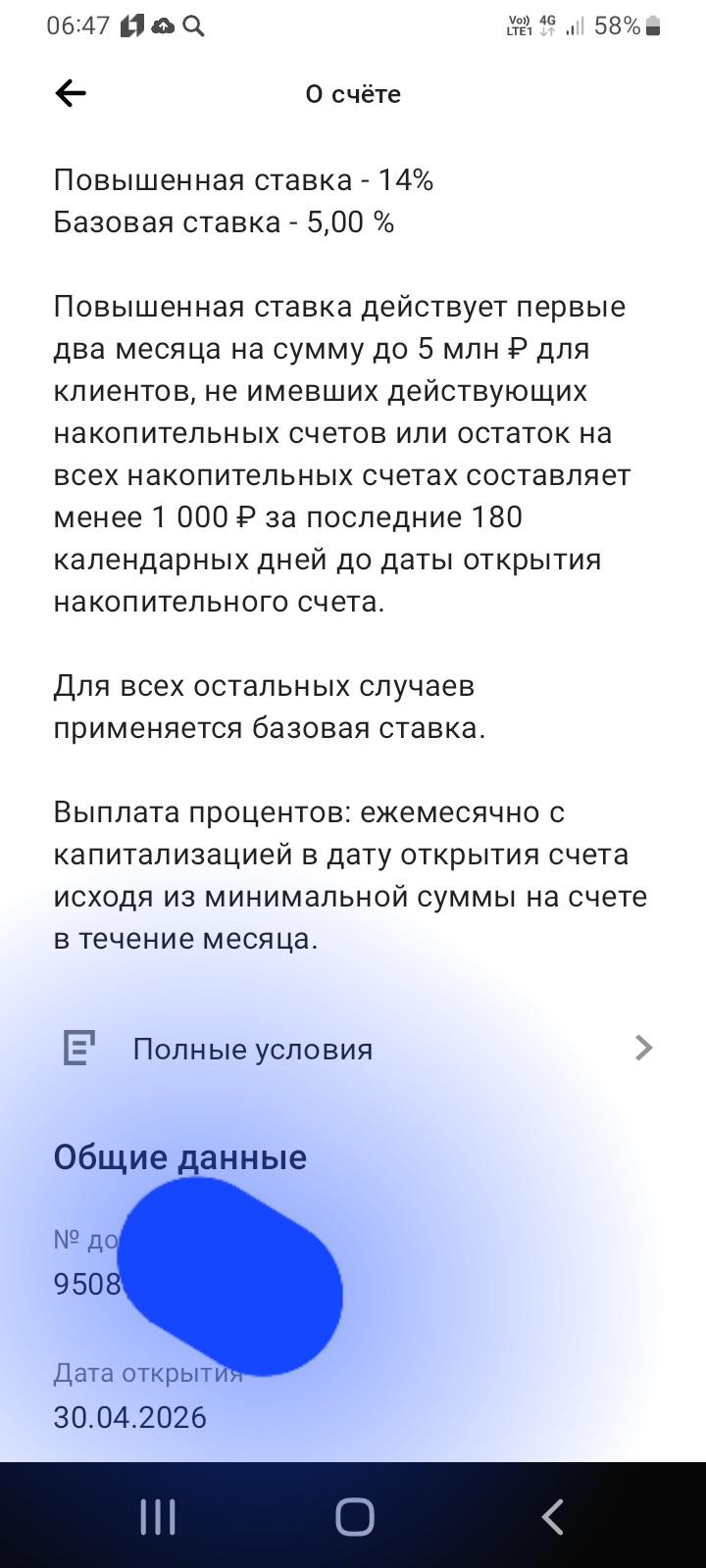

Сегодня , 30апреля, открыл НС ,, Про запас ,, в банке ПСБ под привлекательную ставку 14% через маркетплейс банки ру. https://www.banki.ru/products/deposits/.и делюсь опытом. Данный банковский счёт , я выбралтиз предложенных для открытия НС , введя параметры по сумме для открытия и сроки. Т.к у меня отсутствовал НС в банке ПСБ , более 90дней, то я получил приветсвенную ставку и по условиям тарифа , она зафиксировала в дату открытия счета на срок 2месяца , без возможности , со...

Давайте разберемся, как на самом деле должен выглядеть ваш кредитный договор. Не то, что вам "рисуют" в приложениях, а то, что требует закон.

Поговорим про кредитный договор, на что обратить внимание: