Как я через Банки.ру нашел вклад с пополнением и накопил больше, чем планировал

Когда я решил копить на первоначальный взнос по ипотеке, я сначала хотел просто положить всю сумму на вклад и забыть. Но потом понял: в течение года у меня будут небольшие суммы, которые я смогу докладывать. Если открыть обычный вклад без пополнения, эти маленькие суммы будут лежать на карте под 0% или на накопительном счете под низкий процент. Я зашел на Банки.ру, чтобы найти вклад с возможностью пополнения. Ставка по таким вкладам была чуть ниже, чем по обычным. Я посчитал, что с учетом моих регулярных пополнений итоговая доходность будет даже выше, чем если бы я открыл обычный вклад без пополнения, а мелкие суммы держал отдельно. Рассказываю, как выбирал.

С чего я начал и какие были параметры

У меня была начальная сумма, которую я мог положить сразу. Плюс каждый месяц я планировал откладывать фиксированную сумму. Срок — один год. Мне нужен был вклад, куда я могу вносить деньги в течение всего срока (а не только в первые несколько месяцев). Минимальная сумма пополнения должна быть небольшой (чтобы я мог вносить даже небольшие остатки от зарплаты). Также важна была капитализация процентов — чтобы проценты начислялись и на тело вклада, и на ранее начисленные проценты.

Как я сравнивал вклады на Банки.ру

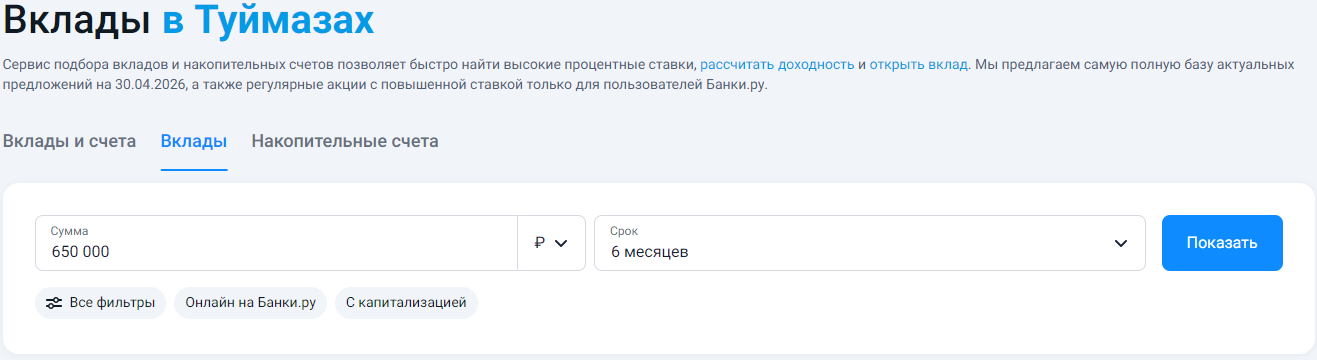

Я зашел в каталог вкладов, поставил фильтры: "пополняемый", "с капитализацией", срок — 1 год. Система выдала несколько вариантов. Я начал изучать.

Первое, на что я обратил внимание, — разница в ставке между вкладами с пополнением и без. Обычно она составляла 0,5–1%. Но с учетом моих регулярных пополнений я понимал, что общий доход может быть выше, чем если бы я открыл обычный вклад, а маленькие суммы держал на карте.

Второе — условия пополнения. В одних вкладах минимальная сумма пополнения была 1000 рублей — для меня идеально. В других — 10 000 рублей или 30 000 рублей — это было много, я бы не мог вносить деньги каждый месяц. Я отсекал такие.

Третье — срок, в течение которого можно пополнять. В некоторых вкладах пополнение разрешено только в первые 3 месяца. Мне же нужно было пополнять весь год. Я искал вклады, где пополнение возможно в течение всего срока.

Четвертое — капитализация. Ежемесячная капитализация выгоднее, чем ежеквартальная или ежегодная. Я выбирал с ежемесячной.

Пятое — возможность частичного снятия. Мне она была не нужна (я копил), но в некоторых вкладах она была по умолчанию, и из-за нее ставка была ниже. Я отсекал такие вклады.

Какие варианты я рассматривал и на чем остановился

После нескольких дней сравнения у меня осталось три вклада.

Первый — вклад в крупном банке. Ставка была выше среднего, пополнение от 3000 рублей, на весь срок. Капитализация ежемесячная.

Второй — вклад в другом крупном банке. Ставка была чуть ниже, но пополнение от 1000 рублей, тоже на весь срок. Капитализация ежемесячная.

Третий — вклад в банке поменьше. Ставка была выше, чем у первого, но пополнение только в первые 3 месяца. Мне не подошел.

Я посчитал на калькуляторе: при моем графике пополнений (начальная сумма + ежемесячные взносы) разница в итоговой сумме между первым и вторым вкладом была минимальной — несколько сотен рублей за год. Но удобство пополнения от 1000 рублей против 3000 рублей перевесило. Я выбрал второй вклад.

Как вклад показал себя за год

Я открыл вклад, настроил автопополнение с зарплатной карты. Каждый месяц небольшая сумма (от 2000 до 5000 рублей, в зависимости от остатка после трат) уходила на вклад. Проценты капитализировались каждый месяц.

Через год я получил итоговую сумму, которая оказалась даже чуть выше, чем я планировал — потому что иногда я докладывал больше, чем закладывал в плане (премия, налоговый вычет). Если бы у меня был вклад без пополнения, эти суммы лежали бы на карте без дохода.

Мои выводы и советы тем, кто выбирает вклад с пополнением через Банки.ру

- Вклад с пополнением — для тех, кто копит регулярно. Если у вас есть начальная сумма и вы знаете, что в течение срока будете откладывать еще — это ваш вариант. Если вы просто положили деньги и забыли — лучше обычный вклад без опций, ставка выше.

- Проверьте минимальную сумму пополнения. Если у вас остатки от зарплаты небольшие (2000–3000 рублей), а банк требует от 10 000 рублей — вклад вам не подойдет.

- Пополнение должно быть разрешено весь срок или почти весь. Некоторые банки разрешают пополнять только первые 2–3 месяца — это бессмысленно для долгосрочных накоплений.

- Капитализация ежемесячная — лучший друг накоплений. Если уж вы пополняете, то пусть проценты тоже работают. Ежемесячная капитализация даст больше, чем ежеквартальная или тем более ежегодная.

- Проверьте, не снижается ли ставка при пополнении. В некоторых вкладах при пополнении ставка может измениться (редкий подвох, но бывает). Убедитесь, что ставка фиксированная.

- Считайте итог на калькуляторе с учетом пополнений. На Банки.ру есть калькулятор, куда можно ввести начальную сумму, регулярное пополнение и срок. Посчитайте для нескольких банков — увидите, где выгода выше. Сравнить вклады с пополнением и капитализацией можно в каталоге на Банки.ру.

Главный урок

Вклад с пополнением и капитализацией оказался для меня лучшим инструментом системных накоплений. Да, ставка была чуть ниже, чем на обычный вклад без опций. Но за счет того, что я мог докладывать каждый месяц, итоговая доходность оказалась выше, и я накопил больше, чем планировал. Банки.ру помог найти вклад с минимальной суммой пополнения 1000 рублей и ежемесячной капитализацией, что идеально подошло под мои возможности.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Когда я решил завести кредитную карту, я думал, что главное — это длинный льготный период и высокий кэшбэк. Но чем больше я сравнивал предложения на Банки.ру, тем больше понимал: есть неочевидные параметры, которые могут сделать карту невыгодной или даже опасной. Один из них — размер минимального платежа. Я нашел карту с отличным кэшбэком и грейсом, но минимальный платеж был 10% от задолженности. Это означало, что если я потрачу крупную сумму, то в следующем месяце должен буду заплатить много. А...

Раньше я пользовался дебетовой картой, где кэшбэк начислялся «бонусами», которые можно было потратить только у партнеров. В какой-то момент я хотел купить авиабилеты, а бонусы не подходили. Нужен был другой магазин — не подходил. В итоге бонусы сгорели. После этого я решил: никаких «бонусов» и «миль», только живые рубли на счет. Зашел на Банки.ру, чтобы найти дебетовую карту с кэшбэком рублями без «сгорающих» бонусов и со стабильными категориями. Рассказываю, как выбирал.

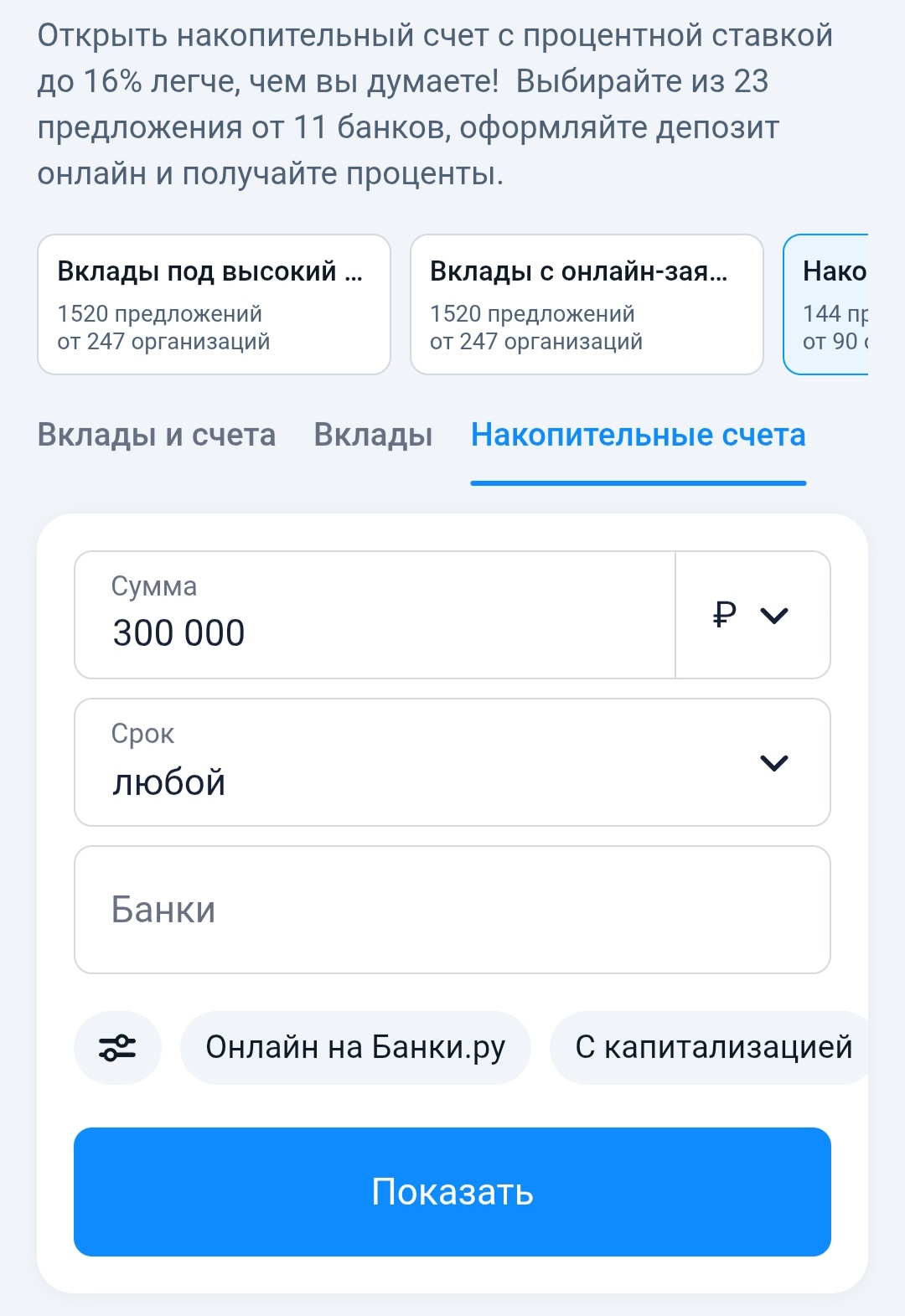

Долгое время я хранил резервный фонд на обычной дебетовой карте — удобно, но дохода ноль. Потом переложил на накопительный счет, но через два месяца банк понизил ставку, сославшись на «изменение рыночных условий». Я снова начал искать. Зашел на Банки.ру, сравнил накопительные счета и нашел тот, где ставка фиксированная на длительный срок, без плясок с дебетовыми картами и зарплатными проектами. Рассказываю, как выбирал и на что обращать внимание, чтобы не попасть на «плавающий» процент.

С чего...

Раньше я выбирал карту почти всегда по одному принципу: где больше кэшбэк, там и выгоднее.

Базовая ставка по вкладу «Курс на выгоду» составляет 10% годовых. За совершение валютно-обменной операции на сумму от 100 тыс. рублей ставка будет выше на 3,5 п. п.

Процентные ставки по вкладу «Оптимальный» составляют:

Максимальная ставка по вкладу «Лучший%» с выплатой процентов в конце срока составляет 13,5%, с выплатой процентов ежемесячно — 13,25% годовых.

Кредитная история — это архив данных по кредитам каждого человека. В ней фиксируется, где и когда оформлен кредит, сумма, регулярность платежей, наличие просрочек. Информация хранится 7 лет с момента последней операции.

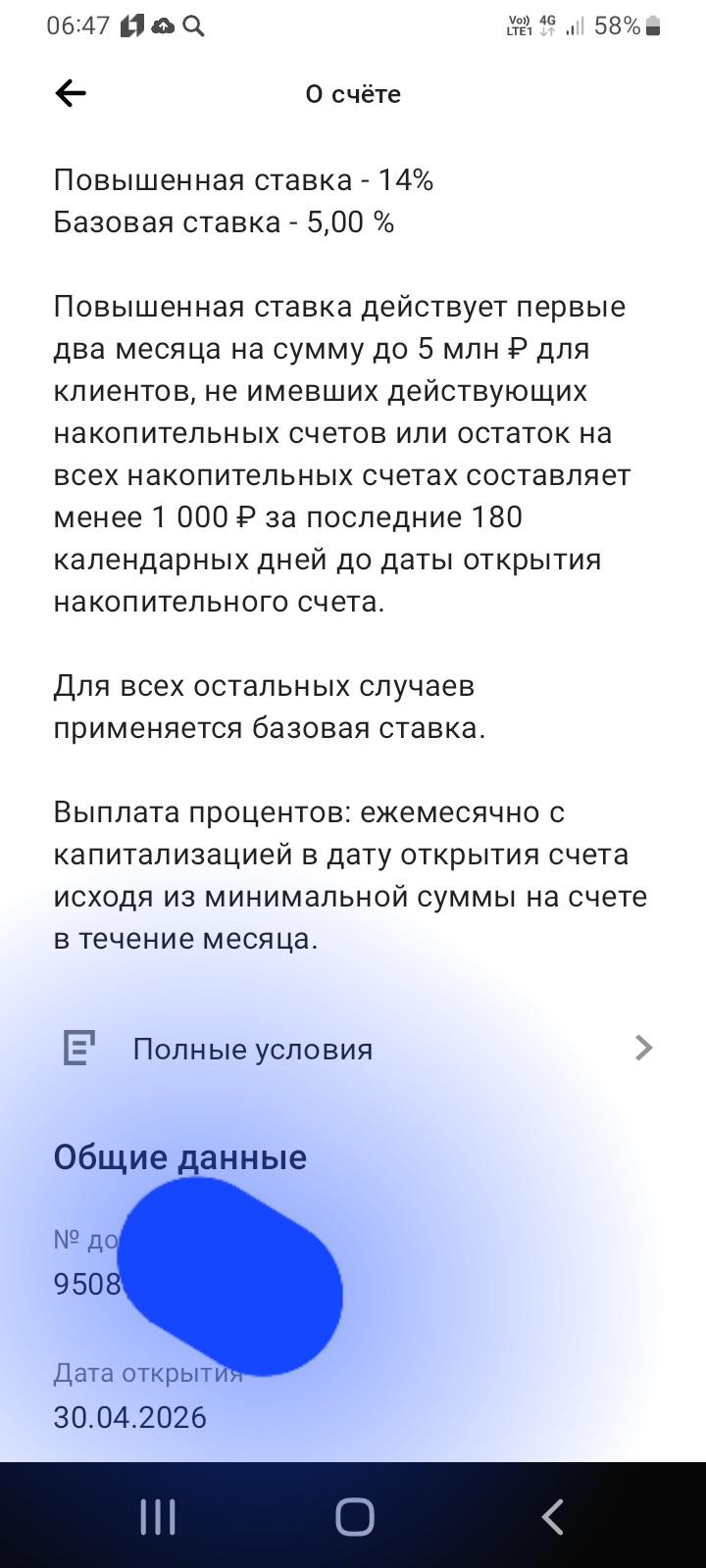

Сегодня , 30апреля, открыл НС ,, Про запас ,, в банке ПСБ под привлекательную ставку 14% через маркетплейс банки ру. https://www.banki.ru/products/deposits/.и делюсь опытом. Данный банковский счёт , я выбралтиз предложенных для открытия НС , введя параметры по сумме для открытия и сроки. Т.к у меня отсутствовал НС в банке ПСБ , более 90дней, то я получил приветсвенную ставку и по условиям тарифа , она зафиксировала в дату открытия счета на срок 2месяца , без возможности , со...

Давайте разберемся, как на самом деле должен выглядеть ваш кредитный договор. Не то, что вам "рисуют" в приложениях, а то, что требует закон.