Длинный грейс: как превратить кредитку в доход

Кредитная карта обычно ассоциируется с жизнью в долг. Но если у вас есть накопления и дисциплина, длинный грейс-период можно использовать как бесплатный краткосрочный заем — и заработать на том, что ваши деньги в это время лежат под процентом.

Ниже — простой расчет и два правила, без которых схема не работает.

Быстрый смысл в одной строке

Покупку оплачиваем кредиткой, свои деньги на время грейса держим на накопительном/вкладе, в конце грейса закрываем долг.

Как это выглядит на цифрах

Представим крупную покупку: тур/авиабилеты/ремонт — 300 000 руб.

Вариант «как делают чаще всего»

Платим своими. Итог: покупка есть, свободных 300 000 руб. уже нет, проценты на них не капают.

Вариант «как делает вкладчик»

- Оплачиваем кредитной картой с грейсом 100+ дней.

- Свои 300 000 руб. на эти ~100 дней оставляем работать на накопительном счете (например, 16% годовых).

- В конце грейса закрываем задолженность — и проценты остаются у нас.

Оценка выгоды: 300 000 × 16% × (100/365) ≈ 13 150 руб. до налога (в реальности будет чуть отличаться из-за способа начисления и округлений).

По ощущению это как получить дополнительные ~4% «сверху» к любой крупной покупке — помимо кэшбэка, который банк может начислить по карте.

Два железных правила безопасности (иначе это не стратегия, а ловушка)

1) Деньги на погашение — «не ваши»

Как только вы провели покупку, сумма для погашения должна лежать отдельно и не трогаться. Психологически это важно: вы не «богаче на 300 000», вы просто временно пользуетесь лимитом банка.

2) Ноль просрочек — даже на один день

С грейсом есть нюанс: если нарушить условия (пропустить обязательный платеж, забыть дату, внести не всю сумму), банк может начислить проценты — и весь «профит» сгорит, а иногда получится минус.

Где чаще всего ошибаются

- Путают грейс по покупкам и операции, на которые он не распространяется (переводы, снятие, квази-кэш).

- Не учитывают, что по карте может быть обязательный минимальный платеж каждый месяц, даже в грейс.

- Откладывают деньги «на погашение» мысленно, но не фактически — и потом вынуждены закрывать долг из других источников.

Итог

Кредитка — не обязана быть инструментом долга. В связке с накоплениями она может работать как управление бесплатным капиталом банка, если соблюдать дисциплину и сроки.

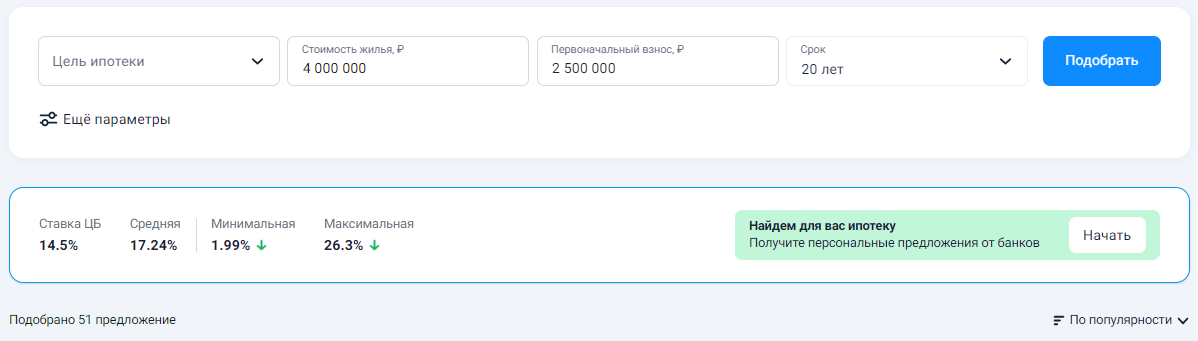

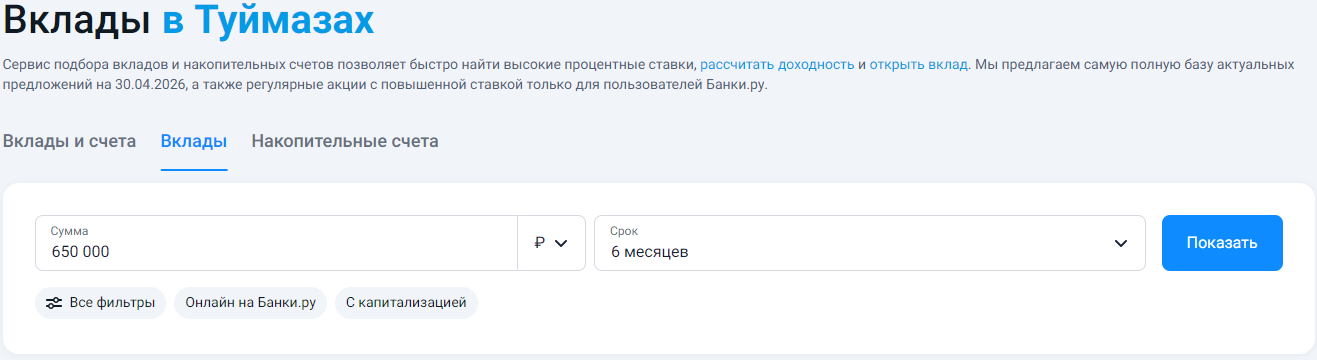

Финансовый маркетплейс Банки.ру предлагает широкий выбор актуальных предложений для оформления вклада или накопительного счета, которые можно посмотреть и подобрать по этой ссылке https://www.banki.ru/products/deposits/?type=All. Здесь удобный сервис подбора вкладов и накопительных счетов, который позволит найти высокие процентные ставки.

Сегодня в приложении Альфа-Банка у меня появилось необычное предложение.

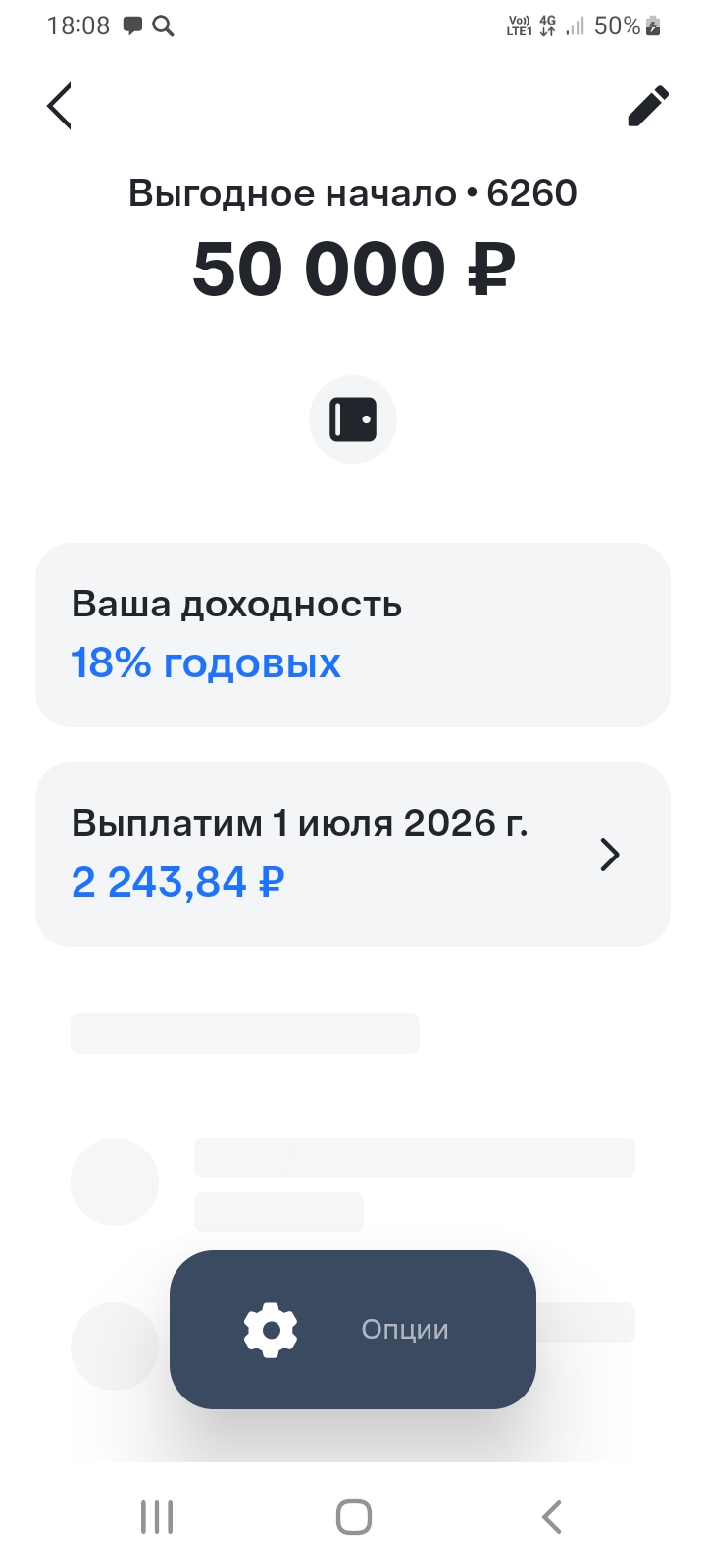

Хочу поделится с пользователями площадки Диалога банки ру. своим опытом по открытию очень привлекательного вклада,, Выгодное начало,,в банке ВТБ , который я открыл 1апреля 2026г через маркетплейс банки ру. https://www.banki.ru/products/deposits/. заполнив данные по сумме , сроку. для наилучшего предложения для себя по выбору устраивающих условий. Данный вклад я открыл на сумму 50000 рублей по ставке 18% . Условия по % ставке весьма привлекательные. Это максимальная сумма, к сожалению,по...

Здравствуйте, уважаемые коллеги!!! Нежного цветущего МАЯ всем! 🪻

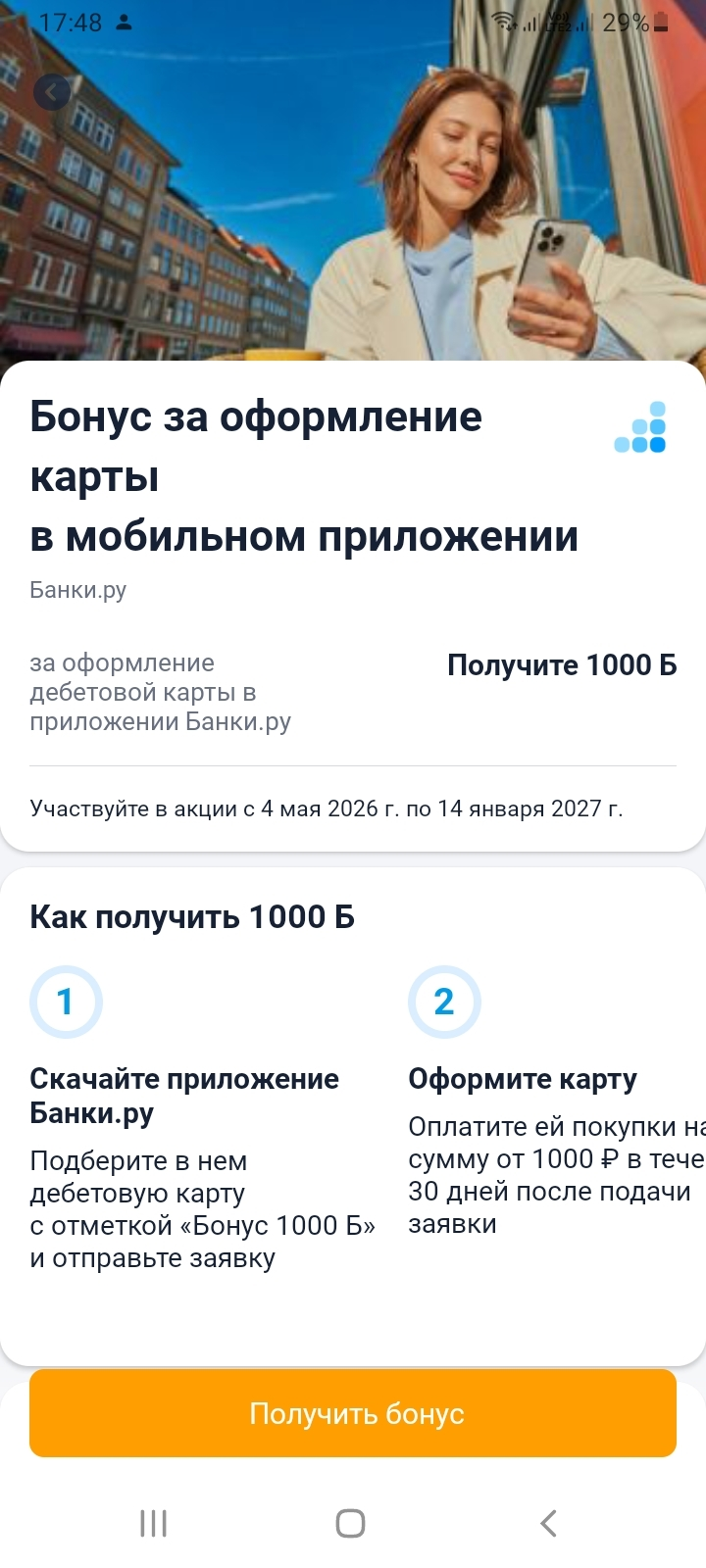

С 04.05.2026 на финансовом маркетплейсе Банки.ру вновь появилась возможность оформления дебетовой карты с бонусом, но сейчас предложение доступно только в мобильном приложении.

Хочу рассказать про выгоду Яндекс.плюс, яндекс пэй, яндекс баллы. При подключении подписки яндекс. Плюс открываются возможности копить и тратить баллы яндекс в сервисах Яндекс: яндекс. Еда, яндекс топливо, яндекс. Маркет и др. Сама я часто пользуюсь сервисами яндекса и осталась реально только в плюсе и вот почему. За подписку ни разу не плачу, т.к. есть всегда промокоды на бесплатную подписку, главное после подписки сразу эту подписку отключить, чтобы списаний не было, а сама подписка будет...

Когда я решил купить квартиру в новостройке, застройщик предлагал «ипотеку от 0,1%» по своей акции. Звучало сказочно. Я уже собирался подписывать договор, но передумал и решил сначала сравнить обычные ипотечные программы на Банки.ру. И знаете, та самая «акционная» ставка оказалась обычной ипотекой по рыночной ставке, просто застройщик поднял цену квартиры на 20%. То есть я переплатил бы за квартиру больше, чем сэкономил на процентах. В итоге я взял обычную ипотеку без акций, купил квартиру...

Когда я решил копить на первоначальный взнос по ипотеке, я сначала хотел просто положить всю сумму на вклад и забыть. Но потом понял: в течение года у меня будут небольшие суммы, которые я смогу докладывать. Если открыть обычный вклад без пополнения, эти маленькие суммы будут лежать на карте под 0% или на накопительном счете под низкий процент. Я зашел на Банки.ру, чтобы найти вклад с возможностью пополнения. Ставка по таким вкладам была чуть ниже, чем по обычным. Я посчитал, что с учетом моих...

Когда я решил завести кредитную карту, я думал, что главное — это длинный льготный период и высокий кэшбэк. Но чем больше я сравнивал предложения на Банки.ру, тем больше понимал: есть неочевидные параметры, которые могут сделать карту невыгодной или даже опасной. Один из них — размер минимального платежа. Я нашел карту с отличным кэшбэком и грейсом, но минимальный платеж был 10% от задолженности. Это означало, что если я потрачу крупную сумму, то в следующем месяце должен буду заплатить много. А...

Раньше я пользовался дебетовой картой, где кэшбэк начислялся «бонусами», которые можно было потратить только у партнеров. В какой-то момент я хотел купить авиабилеты, а бонусы не подходили. Нужен был другой магазин — не подходил. В итоге бонусы сгорели. После этого я решил: никаких «бонусов» и «миль», только живые рубли на счет. Зашел на Банки.ру, чтобы найти дебетовую карту с кэшбэком рублями без «сгорающих» бонусов и со стабильными категориями. Рассказываю, как выбирал.

Долгое время я хранил резервный фонд на обычной дебетовой карте — удобно, но дохода ноль. Потом переложил на накопительный счет, но через два месяца банк понизил ставку, сославшись на «изменение рыночных условий». Я снова начал искать. Зашел на Банки.ру, сравнил накопительные счета и нашел тот, где ставка фиксированная на длительный срок, без плясок с дебетовыми картами и зарплатными проектами. Рассказываю, как выбирал и на что обращать внимание, чтобы не попасть на «плавающий» процент.

С чего...

Раньше я выбирал карту почти всегда по одному принципу: где больше кэшбэк, там и выгоднее.

Базовая ставка по вкладу «Курс на выгоду» составляет 10% годовых. За совершение валютно-обменной операции на сумму от 100 тыс. рублей ставка будет выше на 3,5 п. п.

Процентные ставки по вкладу «Оптимальный» составляют:

Максимальная ставка по вкладу «Лучший%» с выплатой процентов в конце срока составляет 13,5%, с выплатой процентов ежемесячно — 13,25% годовых.