Как я через Банки.ру выбирал ипотеку и не переплатил за «акцию» застройщика

Когда я решил купить квартиру в новостройке, застройщик предлагал «ипотеку от 0,1%» по своей акции. Звучало сказочно. Я уже собирался подписывать договор, но передумал и решил сначала сравнить обычные ипотечные программы на Банки.ру. И знаете, та самая «акционная» ставка оказалась обычной ипотекой по рыночной ставке, просто застройщик поднял цену квартиры на 20%. То есть я переплатил бы за квартиру больше, чем сэкономил на процентах. В итоге я взял обычную ипотеку без акций, купил квартиру дешевле и сам выбрал банк с адекватными условиями. Рассказываю, как проверять такие предложения.

С чего я начал и какие были риски

Мне нужна была квартира в новостройке. Первоначальный взнос — 20–25%. Срок — 20 лет. Я планировал гасить досрочно, поэтому важна была возможность досрочного погашения без штрафов.

Застройщик предлагал «ипотеку от 0,1%» — ставка выглядела нереальной. Но я заподозрил подвох. Вместо того чтобы вестись, я зашел на Банки.ру, посмотрел рыночные ставки по ипотеке на новостройки и понял, что 0,1% — это маркетинг.

Как я проверял акцию застройщика

Я сравнил стоимость квартиры по акции и без акции. Оказалось, что при покупке по «акционной ипотеке» цена квартиры была на 15–20% выше рыночной. То есть застройщик просто добавил свой дисконт в цену.

Я посчитал: если взять обычную ипотеку под 16% годовых на 20 лет, но купить квартиру на 20% дешевле, переплата по процентам будет выше? Да, но итоговая сумма (цена квартиры + проценты) оказалась ниже, чем при «акционной ипотеке» с завышенной ценой.

Также в «акционной» программе были скрытые условия: обязательная страховка в их страховой (дороже), комиссия за выдачу, услуги бронирования. Я это все отсек.

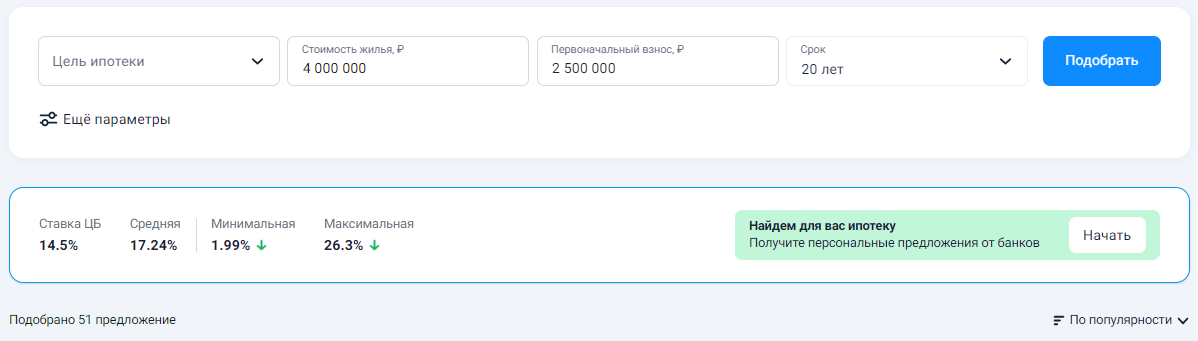

Как я выбирал обычную ипотеку на Банки.ру

Я зашел в каталог ипотечных программ, ввел параметры: новостройка, срок, первоначальный взнос. Отсортировал по ставке. Начал изучать условия.

Первое — ставка. Она зависела от многих факторов: нужно ли страхование жизни (в идеале разрешают выбирать любую страховую, а не навязывают свою), есть ли требование зарплатного проекта, комиссии за выдачу.

Второе — комиссии. Банк с самой низкой ставкой имел комиссию за выдачу 50 000 рублей и требовал страхование жизни в своей компании (на 30–40% дороже рынка). Я отсек.

Третье — страховка. Банк со ставкой чуть выше разрешал страховать жизнь и квартиру в любой компании. Я нашел страховку дешевле, чем у банка.

Четвертое — досрочное погашение. Во всех банках оно было без штрафов, но минимальная сумма различалась: где-то от 10 000 рублей (удобно), где-то от 50 000 (неудобно, если хочу гасить небольшими суммами).

Пятое — срок рассмотрения заявки. В одном банке обещали 3 дня, в другом — 2 недели. Я выбрал тот, где быстрее.

На чем я остановился

Я выбрал банк из топ-20, с такими условиями:

- Ставка — чуть выше, чем самая низкая на рынке, но без комиссии за выдачу.

- Страхование жизни можно оформить в любой компании.

- Нет требования зарплатного проекта.

- Досрочное погашение без штрафов, минимальная сумма — 10 000 рублей.

- Рассмотрение заявки — 3 дня.

Квартиру я купил у застройщика без «акционной ипотеки», просто по рыночной цене. В итоге сэкономил на цене квартиры и на процентах, потому что выбрал нормальный банк без навязываемых услуг.

Что я понял про акции застройщиков

Акции вроде «ипотека от 0,1%» или «квартира в подарок» — это почти всегда просто повышение цены квартиры или навязывание дополнительных услуг. Выгода застройщика, а не ваша.

Проверка простая: сравните стоимость квартиры по акции и без акции у того же застройщика. Если разница больше, чем экономия на процентах — это невыгодно.

Мои выводы и советы тем, кто выбирает ипотеку через Банки.ру

- Не ведитесь на «акционные» ипотечные ставки застройщиков. Почти всегда это просто повышение цены квартиры. Сравните цену квартиры по акции с рыночной — разница составит те проценты, которые вы якобы экономите.

- Всегда смотрите полную стоимость кредита. Складывайте ставку, комиссию за выдачу, стоимость страховок (если навязывают свои), плату за обслуживание. Иногда банк с более высокой ставкой, но без навязываемых услуг, оказывается дешевле.

- Страхование жизни лучше выбирать самому. Если банк разрешает — берите в любой страховой. Обычно так дешевле.

- Досрочное погашение должно быть без штрафов и с комфортной минимальной суммой. 10 000 рублей — удобно, 50 000 — неудобно, если вы хотите гасить небольшими суммами.

- Комиссия за выдачу кредита — это зло. Ищите банки, где её нет. 50 000 рублей комиссии — это дополнительные деньги, которые вы можете потратить на досрочное погашение.

- Не бойтесь брать ипотеку в банке, где у вас нет зарплатного проекта. Часто там условия не хуже, а иногда и лучше, потому что вас не «привязали» зарплатой. Сравнить ипотечные программы и отфильтровать по условиям можно в каталоге на Банки.ру.

Главный урок

Акции застройщиков — это маркетинг. Прежде чем брать «ипотеку от 0,1%», сравните реальную цену квартиры с рыночной. В моем случае обычная ипотека с покупкой квартиры по рыночной цене оказалась дешевле «акционной». Банки.ру помог мне быстро сравнить обычные ипотечные программы и выбрать банк с честными условиями без навязываемых страховок и комиссий.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

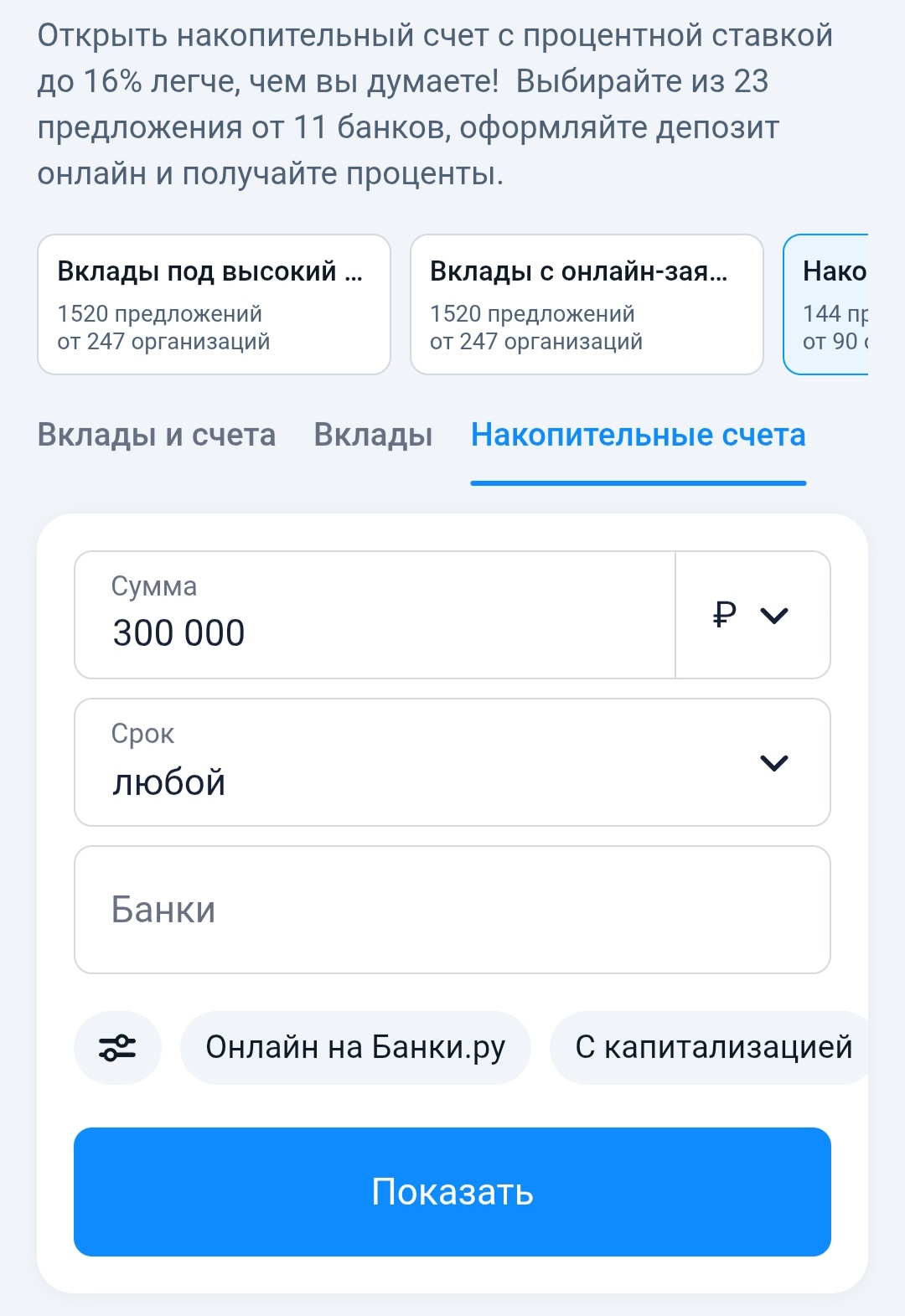

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Когда я решил копить на первоначальный взнос по ипотеке, я сначала хотел просто положить всю сумму на вклад и забыть. Но потом понял: в течение года у меня будут небольшие суммы, которые я смогу докладывать. Если открыть обычный вклад без пополнения, эти маленькие суммы будут лежать на карте под 0% или на накопительном счете под низкий процент. Я зашел на Банки.ру, чтобы найти вклад с возможностью пополнения. Ставка по таким вкладам была чуть ниже, чем по обычным. Я посчитал, что с учетом моих...

Когда я решил завести кредитную карту, я думал, что главное — это длинный льготный период и высокий кэшбэк. Но чем больше я сравнивал предложения на Банки.ру, тем больше понимал: есть неочевидные параметры, которые могут сделать карту невыгодной или даже опасной. Один из них — размер минимального платежа. Я нашел карту с отличным кэшбэком и грейсом, но минимальный платеж был 10% от задолженности. Это означало, что если я потрачу крупную сумму, то в следующем месяце должен буду заплатить много. А...

Раньше я пользовался дебетовой картой, где кэшбэк начислялся «бонусами», которые можно было потратить только у партнеров. В какой-то момент я хотел купить авиабилеты, а бонусы не подходили. Нужен был другой магазин — не подходил. В итоге бонусы сгорели. После этого я решил: никаких «бонусов» и «миль», только живые рубли на счет. Зашел на Банки.ру, чтобы найти дебетовую карту с кэшбэком рублями без «сгорающих» бонусов и со стабильными категориями. Рассказываю, как выбирал.

Долгое время я хранил резервный фонд на обычной дебетовой карте — удобно, но дохода ноль. Потом переложил на накопительный счет, но через два месяца банк понизил ставку, сославшись на «изменение рыночных условий». Я снова начал искать. Зашел на Банки.ру, сравнил накопительные счета и нашел тот, где ставка фиксированная на длительный срок, без плясок с дебетовыми картами и зарплатными проектами. Рассказываю, как выбирал и на что обращать внимание, чтобы не попасть на «плавающий» процент.

С чего...

Раньше я выбирал карту почти всегда по одному принципу: где больше кэшбэк, там и выгоднее.

Базовая ставка по вкладу «Курс на выгоду» составляет 10% годовых. За совершение валютно-обменной операции на сумму от 100 тыс. рублей ставка будет выше на 3,5 п. п.

Процентные ставки по вкладу «Оптимальный» составляют:

Максимальная ставка по вкладу «Лучший%» с выплатой процентов в конце срока составляет 13,5%, с выплатой процентов ежемесячно — 13,25% годовых.

Кредитная история — это архив данных по кредитам каждого человека. В ней фиксируется, где и когда оформлен кредит, сумма, регулярность платежей, наличие просрочек. Информация хранится 7 лет с момента последней операции.

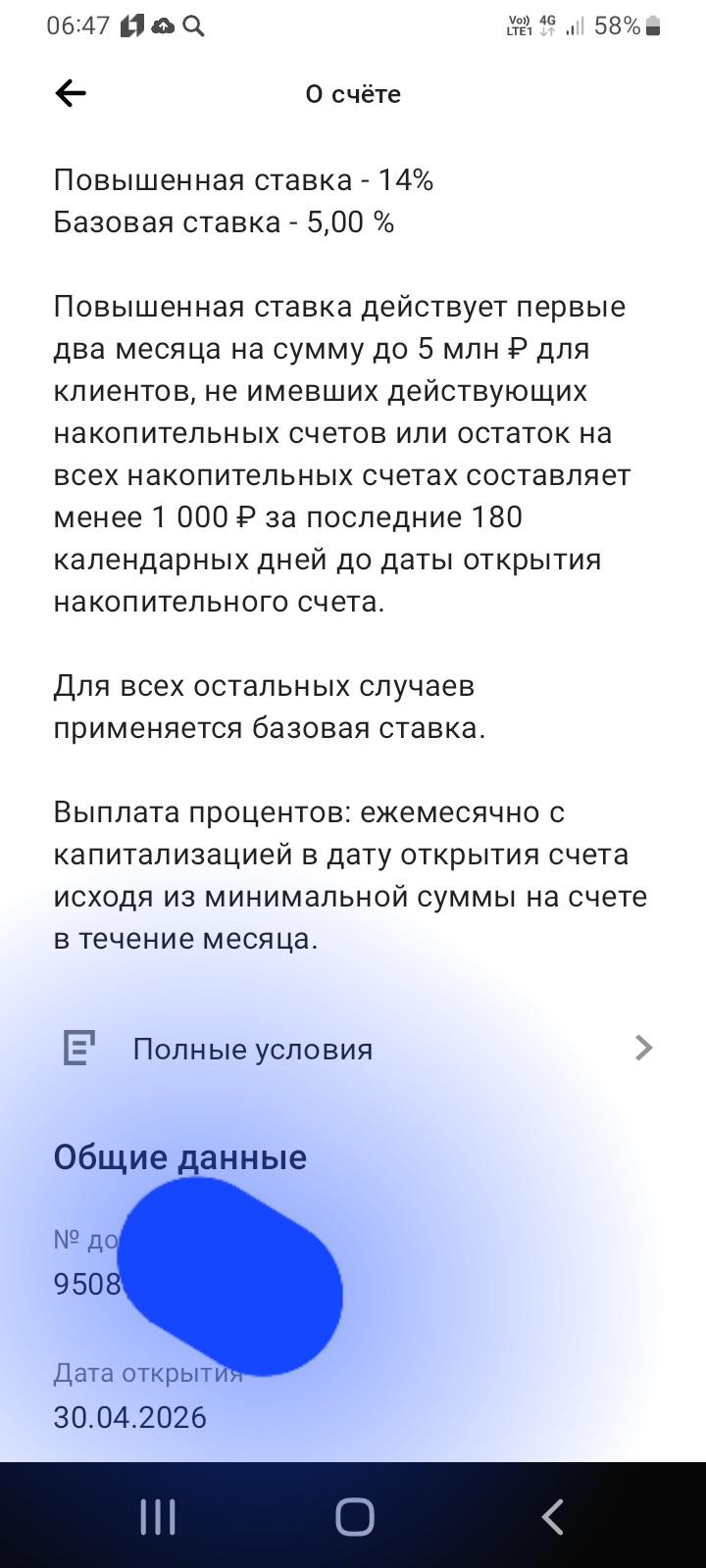

Сегодня , 30апреля, открыл НС ,, Про запас ,, в банке ПСБ под привлекательную ставку 14% через маркетплейс банки ру. https://www.banki.ru/products/deposits/.и делюсь опытом. Данный банковский счёт , я выбралтиз предложенных для открытия НС , введя параметры по сумме для открытия и сроки. Т.к у меня отсутствовал НС в банке ПСБ , более 90дней, то я получил приветсвенную ставку и по условиям тарифа , она зафиксировала в дату открытия счета на срок 2месяца , без возможности , со...