Почему продление микрозайма часто только растягивает проблему

Продление микрозайма выглядит мягче, чем новый долг, но по ощущениям это часто просто более аккуратная упаковка той же самой проблемы. Человек вроде бы ничего не берёт заново, не увеличивает сумму в голове, не делает “ещё один займ”. Он просто платит за возможность не решать вопрос прямо сейчас. И именно поэтому продление кажется психологически легче, чем оно есть на самом деле.

Я не говорю про ситуации, где один перенос действительно спасает от просрочки и дальше долг закрывается без хвоста. Такое бывает. Но если смотреть на бытовую механику, продление часто работает как кнопка “отложить неприятный разговор с собственным бюджетом”. Сегодня нет всей суммы на закрытие — оплачиваем продление. Через неделю снова нет всей суммы — опять ищем, чем выиграть время. Вроде движение есть, деньги уходят, человек старается. А сам долг при этом остаётся рядом.

Мне кажется, тут есть три главные ловушки:

— первая: человек воспринимает оплату продления как шаг к закрытию, хотя по сути он покупает время;

— вторая: после продления появляется ложное облегчение, будто ситуация стала меньше;

— третья: бюджет не меняется, а значит к новой дате человек часто приходит с тем же самым дефицитом.

Вот третий пункт самый неприятный. Если причина займа была не разовая, а системная — нехватка денег до зарплаты, слишком плотные обязательные платежи, отсутствие резерва, — то продление ничего не чинит. Оно просто переносит встречу с той же стеной на несколько дней вперёд. Оплата продления может выглядеть как контроль, хотя на деле это иногда плата за то, чтобы не признавать кассовый разрыв полностью.

Есть ещё психологическая деталь. После продления человеку бывает обидно закрывать долг “сверху”, потому что часть денег уже ушла, а основная сумма всё ещё висит. Начинается внутренний торг: раз уж заплатил за продление, надо дотянуть до следующего поступления, там точно закрою. Но следующее поступление обычно уже заранее обременено обычной жизнью: продукты, дорога, коммуналка, лекарства, дети, старые хвосты. И снова получается не закрытие, а новое ожидание.

Я бы здесь проверял себя не вопросом “могу ли я продлить”, а другим: что конкретно изменится к новой дате? Если ответ только “придут деньги”, этого мало. Надо понимать, какие расходы не съедят эти деньги раньше займа. Иначе продление превращается не в мост, а в беговую дорожку: движение есть, усталость есть, а расстояние до выхода почти не меняется.

Мой итог такой: продление может быть аварийным инструментом, но плохо работает как привычная стратегия. Если после него не появляется ясный план полного закрытия, это уже не передышка, а способ сделать дорогую проблему длиннее и тише.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Такая ситуация случилось и со мной...

Кредитная карта обычно ассоциируется с жизнью в долг. Но если у вас есть накопления и дисциплина, длинный грейс-период можно использовать как бесплатный краткосрочный заем — и заработать на том, что ваши деньги в это время лежат под процентом.

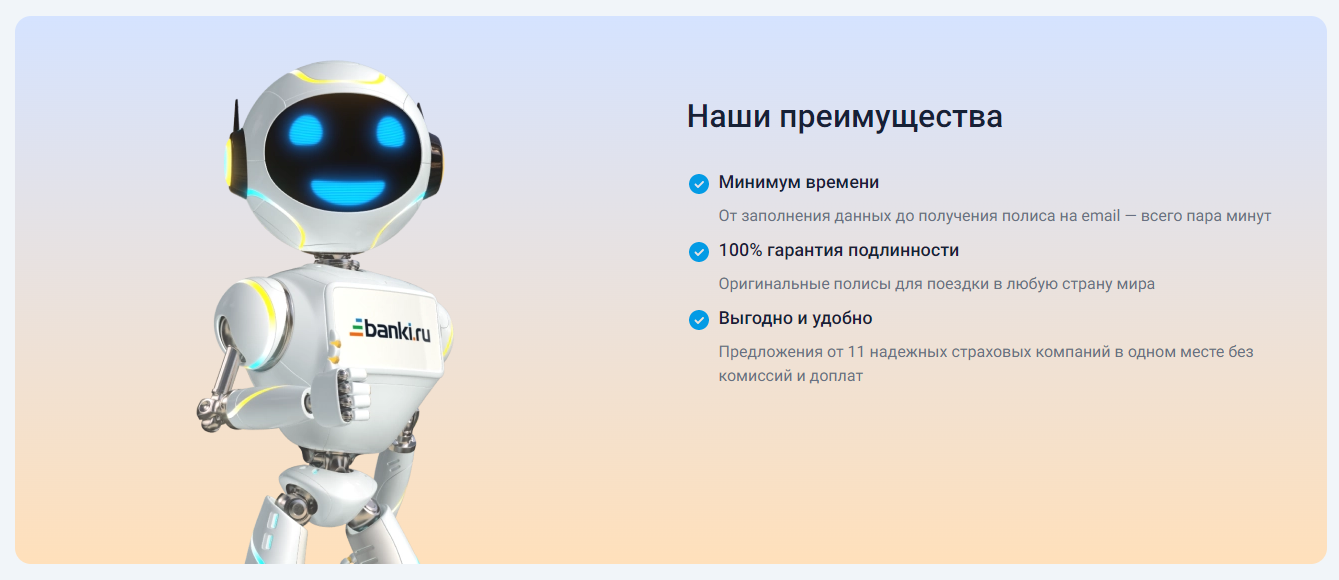

Большинство путешественников вспоминают о страховке примерно в тот момент, когда уже поздно – чемодан уехал в другой город, а вы остались в транзитной зоне без багажа и понимания, что делать дальше. Между тем страховой полис в поездке – это не только про «если заболею». Это целый набор ситуаций, о которых обычно не думают, пока они не случаются. Собрали 20 неочевидных причин, почему страховка в путешествии – это не формальность, а тихий герой вашей поездки.

Хочу рассказать про выгоду Яндекс.плюс, яндекс пэй, яндекс баллы. При подключении подписки яндекс. Плюс открываются возможности копить и тратить баллы яндекс в сервисах Яндекс: яндекс. Еда, яндекс топливо, яндекс. Маркет и др. Сама я часто пользуюсь сервисами яндекса и осталась реально только в плюсе и вот почему. За подписку ни разу не плачу, т.к. есть всегда промокоды на бесплатную подписку, главное после подписки сразу эту подписку отключить, чтобы списаний не было, а сама подписка будет...

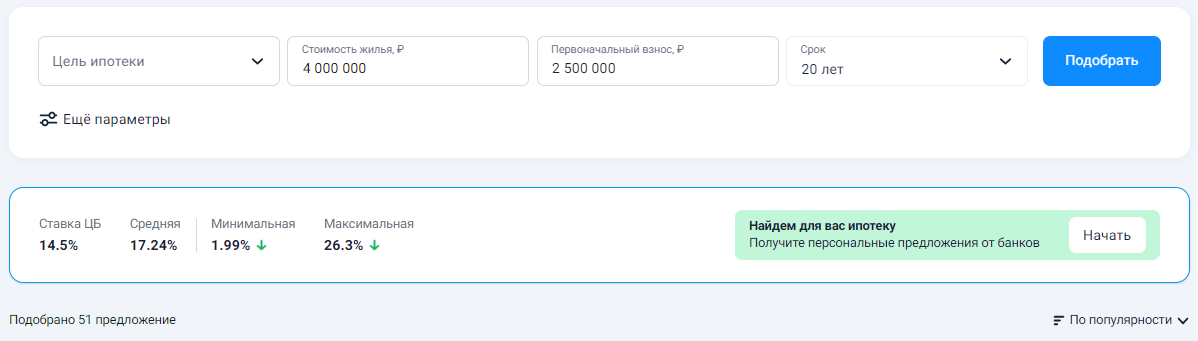

Когда я решил купить квартиру в новостройке, застройщик предлагал «ипотеку от 0,1%» по своей акции. Звучало сказочно. Я уже собирался подписывать договор, но передумал и решил сначала сравнить обычные ипотечные программы на Банки.ру. И знаете, та самая «акционная» ставка оказалась обычной ипотекой по рыночной ставке, просто застройщик поднял цену квартиры на 20%. То есть я переплатил бы за квартиру больше, чем сэкономил на процентах. В итоге я взял обычную ипотеку без акций, купил квартиру...

Когда я планировал поездку в горы с треккингом, я знал, что обычная страховка для туриста может не покрыть травму при падении на тропе. Моя знакомая сломала ногу на простой прогулке, а страховая отказала, потому что в договоре было исключение «занятия активными видами спорта». Я решил не повторять ее ошибку. Зашел на Банки.ру, чтобы найти полис, который покрывает активный отдых. Рассказываю, как выбирал и на что обращал внимание, чтобы в случае ЧП не платить из своего кармана.

Когда я решил копить на первоначальный взнос по ипотеке, я сначала хотел просто положить всю сумму на вклад и забыть. Но потом понял: в течение года у меня будут небольшие суммы, которые я смогу докладывать. Если открыть обычный вклад без пополнения, эти маленькие суммы будут лежать на карте под 0% или на накопительном счете под низкий процент. Я зашел на Банки.ру, чтобы найти вклад с возможностью пополнения. Ставка по таким вкладам была чуть ниже, чем по обычным. Я посчитал, что с учетом моих...

Когда я открыл небольшой магазин продуктов у дома, я просто пошел в банк, где у меня был расчетный счет, и заключил договор на эквайринг. Думал, раз уж я их клиент, то и условия будут лояльные. Платил процент с оборота, плюс аренду терминала, плюс абонентскую плату, плюс комиссию за возвраты. Когда обороты выросли, я решил пересмотреть условия. Зашел на Банки.ру, ввел параметры своего бизнеса (средний чек, месячный оборот, тип товаров) и увидел, что банки предлагают очень разные условия. Там, гд...

Почему например такси может приходить чаще всего в категориях месяца от банков, а вот кафе и рестораны, а тем более фастфуд с большой натяжкой?

Пару лет назад у меня случилась неприятность: рейс задержали на 12 часов, а страховка, которую я купил для галочки, не покрывала такие расходы. Я сидел в аэропорту, тратил свои деньги на еду и гостиницу и ничего не мог вернуть. После этого случая я решил: к выбору страховки для путешествий буду подходить осознанно. Перед следующей поездкой в Европу я зашел на Банки.ру, сравнил предложения разных страховых и нашел полис, который покрывал не только медицину, но и задержку рейса, и отмену...

Когда я решил завести кредитную карту, я думал, что главное — это длинный льготный период и высокий кэшбэк. Но чем больше я сравнивал предложения на Банки.ру, тем больше понимал: есть неочевидные параметры, которые могут сделать карту невыгодной или даже опасной. Один из них — размер минимального платежа. Я нашел карту с отличным кэшбэком и грейсом, но минимальный платеж был 10% от задолженности. Это означало, что если я потрачу крупную сумму, то в следующем месяце должен буду заплатить много. А...