Как я взял оборудование в лизинг и чуть не переплатил за навязанную страховку

Когда моему небольшому производству понадобился новый станок, я оказался перед выбором: кредит, лизинг или отложить покупку ещё на полгода. Откладывать было нельзя, заказы уже висели. Кредит банк давал неохотно: ИП без долгой кредитной истории, ставку предлагали конскую. Тогда я посмотрел в сторону лизинга, о котором раньше думал как о чём-то для грузовиков и самолётов. Оказалось, что в лизинг берут всё: от печатных машин до кофейного оборудования. И для ИП это зачастую единственный способ получить финансирование без залога квартиры.

Я открыл каталог на Банки.ру, где собраны предложения банков с лизинговыми программами, и начал сравнивать. Первое, что сразу бросилось в глаза: лизинг — это не кредит. Ставка в договоре называется «удорожанием» и считается от стоимости оборудования за вычетом аванса. На первый взгляд цифра выглядит выше банковского процента. Но когда я посчитал с учётом налоговой экономии — все лизинговые платежи уходят в расходы и уменьшают налогооблагаемую базу — итоговая стоимость получилась ниже кредита. Плюс оборудование не ставится на баланс как актив, и налог на имущество платит лизингодатель.

У трёх компаний я запросил коммерческие предложения на один и тот же станок. Разница в расчётах меня удивила. Одна компания заявляла минимальное удорожание, но при детальной разбивке выяснилось, что в график платежей зашиты дополнительные комиссии: за открытие договора, за обслуживание счёта, за проверку документов. Вторая предлагала «сезонный график», где первые три месяца платежи микроскопические, а потом резко вырастают. Для бизнеса с неравномерной выручкой это, может, и удобно, но в моём случае сезонности нет, и я не хотел перекосов. Третья компания дала ровный аннуитетный график без скрытых комиссий.

Главный урок я получил на этапе страхования. Лизингодатель требует страховать оборудование на весь срок. Одна компания настаивала на страховой из своего списка с тарифом, который я мог бы назвать грабительским. Вторая разрешала выбрать из нескольких партнёров. Третья допускала самостоятельное страхование, лишь бы полис соответствовал требованиям. Разница в ежегодной премии между первым и третьим вариантом составляла почти сорок процентов. Я выбрал третий путь, застраховал станок там, где уже обслуживался по другим видам, и сэкономил сумму, сопоставимую с месячным платежом по лизингу.

Отдельно проверял досрочный выкуп. У одной компании в первый год договора он был запрещён. У другой — разрешён, но с комиссией. У третьей — без комиссий, с уведомлением за месяц. Угадайте, кого я выбрал. За полгода работы станок окупился и начал приносить прибыль. Через восемь месяцев я выкупил его досрочно, заплатив остаток без штрафов. Лизингодатель закрыл договор за день, право собственности перешло ко мне.

Мои выводы и советы:

- Сравнивайте лизинг и кредит не по ставке, а по совокупной стоимости с учётом налоговой экономии.

- Просите детальную разбивку платежей у нескольких лизингодателей: скрытые комиссии любят прятаться в графике.

- Не соглашайтесь на навязанную страховку — самостоятельный выбор экономит до 40% премии.

- Проверяйте условия досрочного выкупа до подписания, а не когда деньги уже появились.

- Сравнить предложения банков с лизинговыми программами можно в каталоге на Банки.ру.

Главный урок: лизинг — это конструктор, и переплата складывается из мелочей: страховка, график, досрочный выкуп. Тот, кто ленится считать сам, платит лизингодателю наценку за свою лень.

Принесла вам новость дня, мимо которой я просто не смогла пройти.

Вы купили облигации, предварительно разобравшись с терминами: номинал, купон, НКД и тд. (ссылка на мою статью).

На банки.ру можно оформить заявку на регистрацию бизнеса.

Подскажите пожалуйста на какие акции необходимо уделить внимание начинающему?

На финансовом маркетплейсе Банки.ру есть готовые решения для вашего бизнеса и ИП, ознакомиться можно по этой ссылке https://www.banki.ru/business/specialoffers/-

Регистрация собственного дела — важный шаг для каждого предпринимателя. Успех и стабильность вашего бизнеса зависит от правильного выбора формы регистрации и налогового режима.

Долгое время я думал, что инвестиции — это для людей с лишними миллионами и железными нервами. Но однажды коллега показал свой портфель в телефоне и сказал: «Я начал с 500 рублей, просто чтобы понять, как это работает». Это задело. Я решил, что тоже попробую, но на своих условиях: без сложных терминалов, без навязчивых советчиков, с минимальной суммой и максимальной поддержкой. И конечно, мой путь начался с Банки.ру.

Стал жертвой совкомбанковского брокерского "развода"? - не переживай, ты не один!!!!

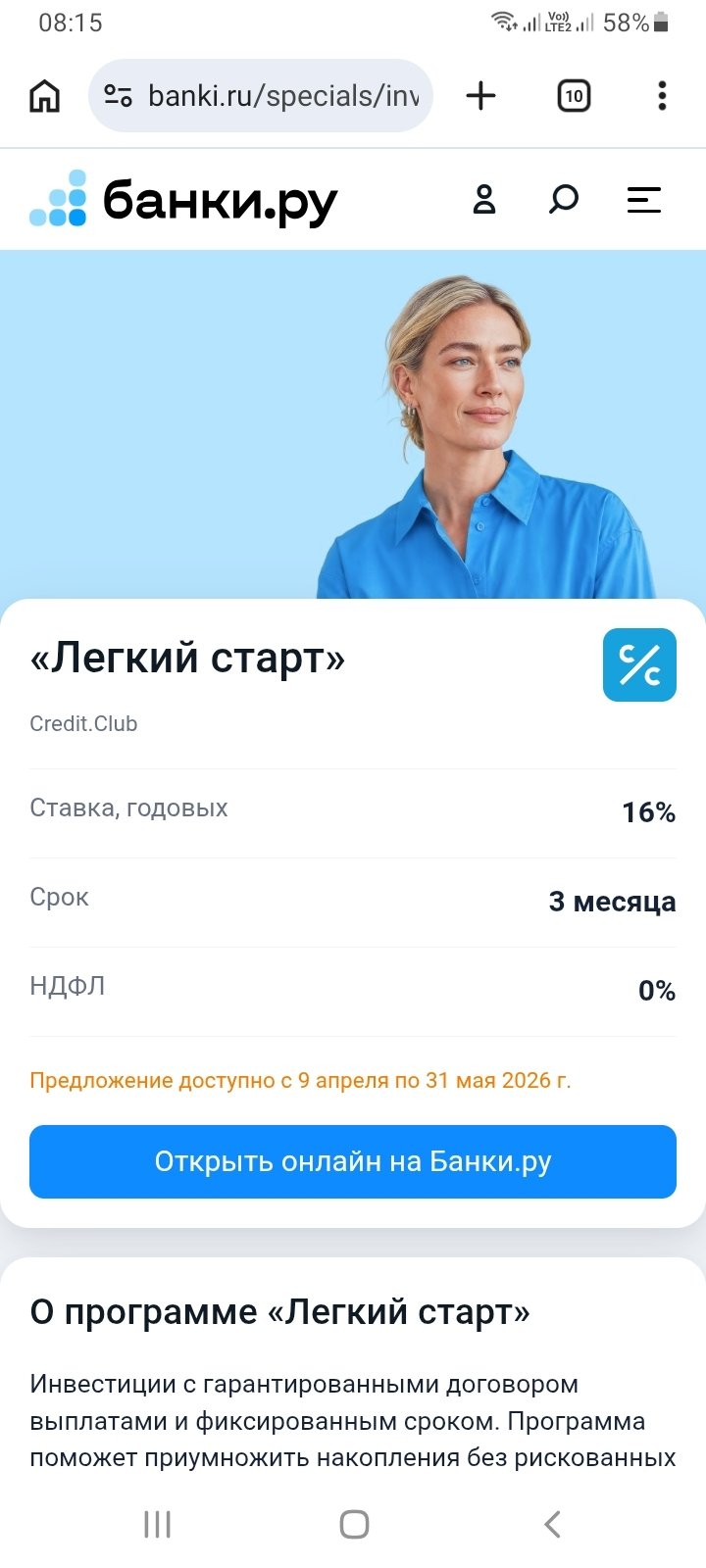

Просматривая "Специальные предложения" в разделе "Инвестиции" на платформе Банки.ру, я наткнулась на программу "Легкий старт" от Credit.club. Заинтересовавшись, решила узнать подробную информацию.

1. Фиксируете ли вы высокую ставку на долгий срок (год+) или боитесь, что ставка упадет? 2. Какие банки сейчас дают лучшие условия по «приветственным» бонусам? 3. Есть ли смысл смотреть в сторону облигаций сейчас?Делитесь своими портфелями в комментариях 👇

Всем привет. Захотелось поднять тему, которая, мне кажется, касается многих. Год назад я решил всерьёз заняться накоплениями. До этого деньги просто лежали на карте. Начал изучать вклады и накопительные счета. Один банк предлагал очень высокий процент по вкладу — значительно выше среднего по рынку на тот момент. Я, недолго думая, отнёс всю сумму туда. Соблазнился условиями, да и банк был на слуху.

На этой неделе сразу несколько компаний отчитались по итогам первого квартала.

📌 Выручка «Яндекса» выросла на 22% г/г, до 373 млрд, EBITDA — на 50%, до 73 млрд. При этом структура роста меняется — драйверы постепенно смещаются в сторону финтеха (+83%) и B2B-направлений (+36%), тогда как электронная коммерция выходит на этап оптимизации. Компания объявила байбэк объемом до 50 млрд руб. на два года (~12% free-float) и подтвердила прогноз по капзатратам (10–12% выручки), росту выручки...

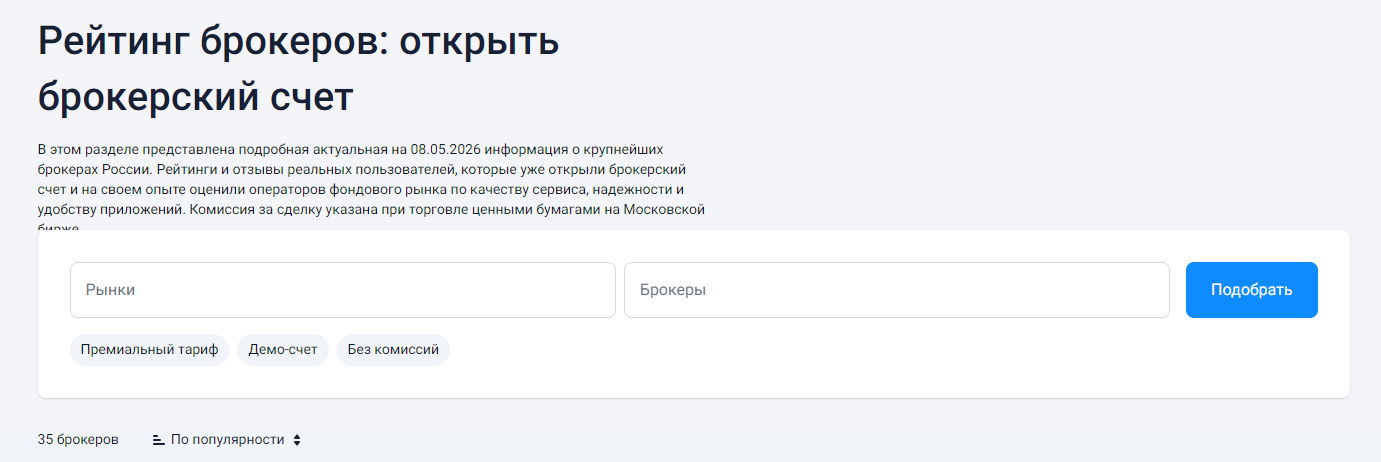

Я никогда не думал, что выбор брокера превратится в полноценное исследование на несколько недель. В моём представлении все брокеры были примерно одинаковы: открываешь счёт, пополняешь, покупаешь бумаги и платишь копеечную комиссию. Но когда я решил наконец выйти на фондовый рынок и заодно подключить жену, которая раньше инвестициями вообще не интересовалась, критерии отбора резко изменились. Мне требовался не просто «нормальный брокер», а такой, где интерфейс поймёт человек без финансового...

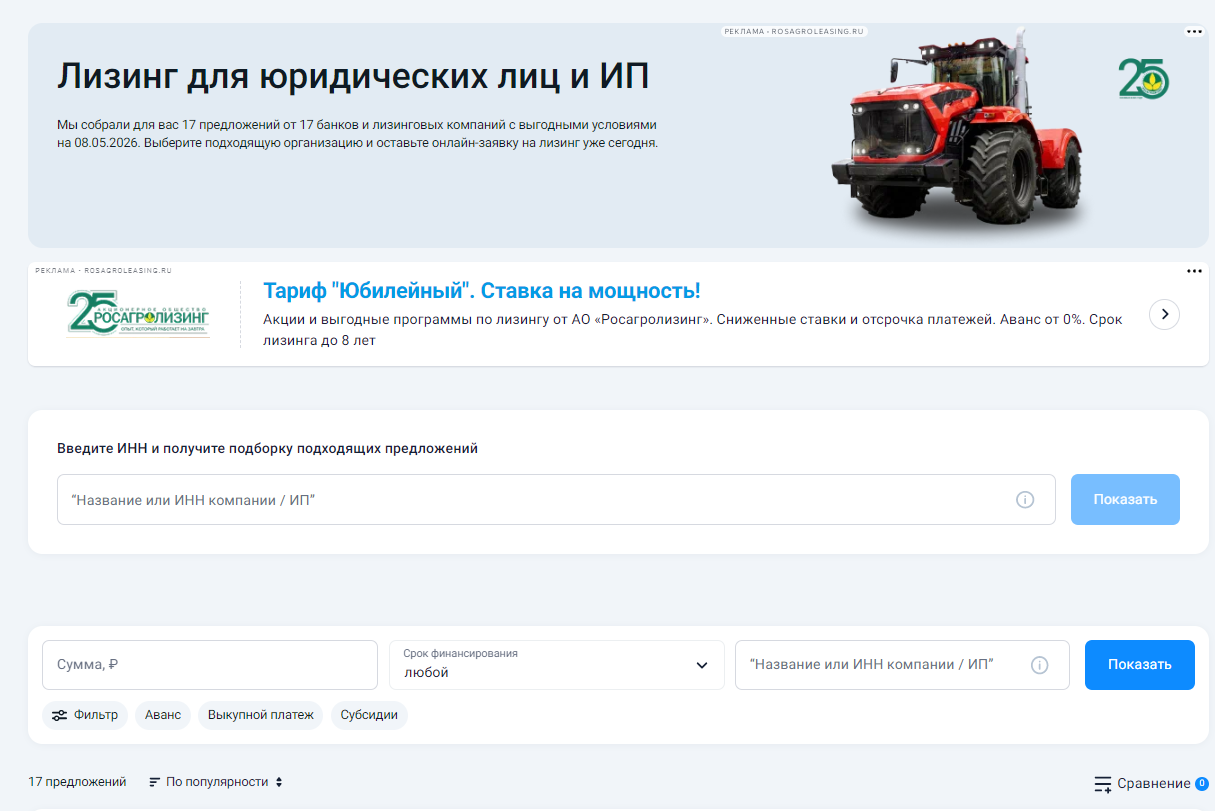

Когда мой небольшой бизнес дорос до необходимости обновить парк оборудования, я впервые столкнулся с лизингом всерьёз. До этого я воспринимал лизинг как что-то из сферы крупных корпораций: самолёты, фуры, заводские станки. Но оказалось, что под лизинг можно взять практически всё — от печатного станка до офисной мебели. Сумма, которую я планировал потратить, была ощутимой, вынимать её из оборота целиком не хотелось, а кредит на оборудование в банках под ИП давали с высокими ставками и требовали...

Когда я зарегистрировал ИП, первая мысль была пойти в тот банк, где у меня уже лежала дебетовая карта и небольшой вклад. Казалось логичным: я знаю приложение, знаю сотрудников в отделении, зачем усложнять. Но очень быстро выяснилось, что условия для физических лиц и для предпринимателей — это две разные вселенные. Комиссии за переводы, плата за ведение счёта, стоимость платёжек — всё это в моём родном банке оказалось заметно выше среднего по рынку. Пришлось заново разбираться в том, как вообще...