Как я открыл счёт для ИП за час и на чём банк пытался заработать после

Когда я регистрировал ИП, то даже не сравнивал банки. Пошёл в тот же, где у меня дебетовка, и открыл расчётный счёт. Первые три месяца всё было прекрасно: бесплатное обслуживание по акции, приветственный бонус, вежливый менеджер. А потом акция кончилась, и началось. Ежемесячная плата выросла втрое. Комиссия за платёжки оказалась выше рынка. А когда я захотел вывести деньги на личную карту, с меня взяли процент, который я даже не заметил в тарифе при открытии. Я сидел и считал, сколько переплатил за полгода только потому, что не сравнивал. Сумма вышла неприятная, и я пошёл искать новый банк.

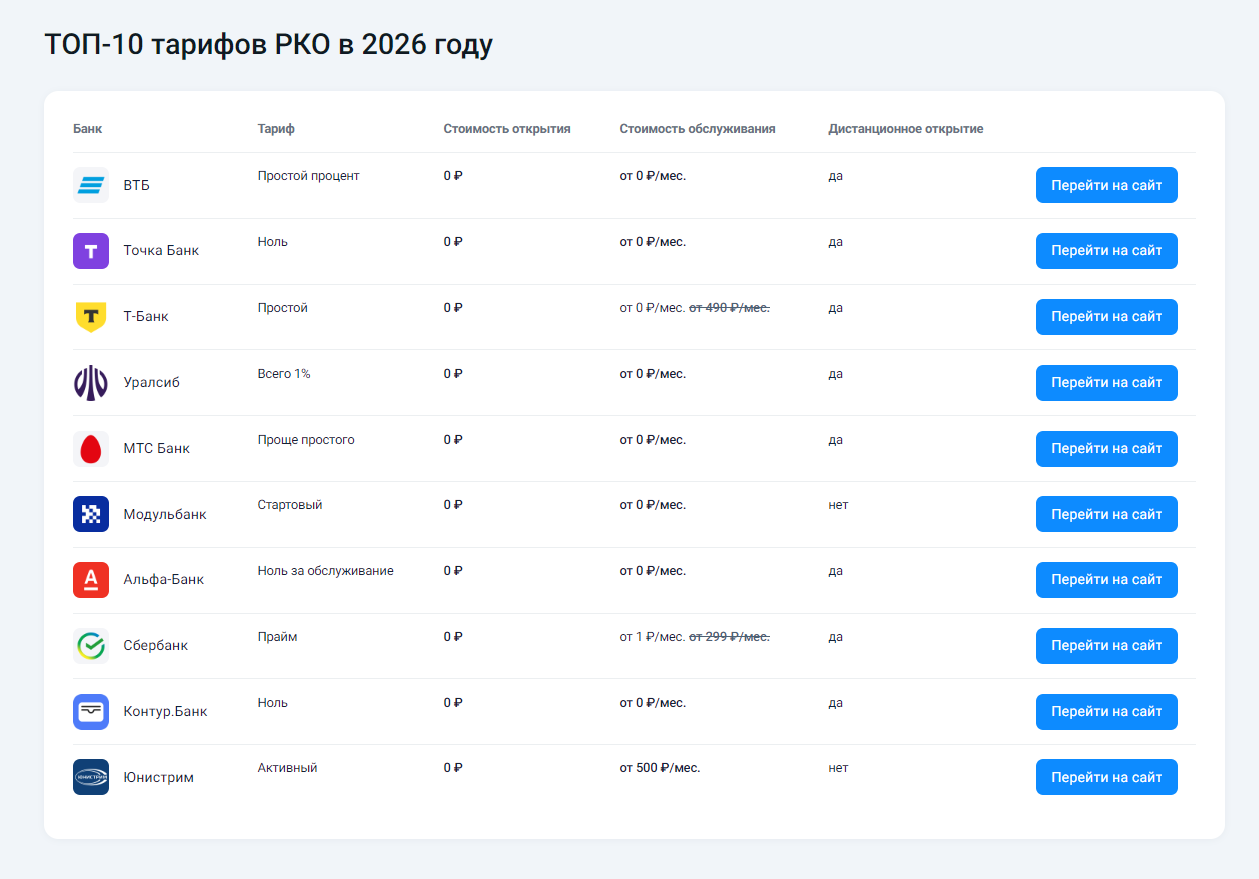

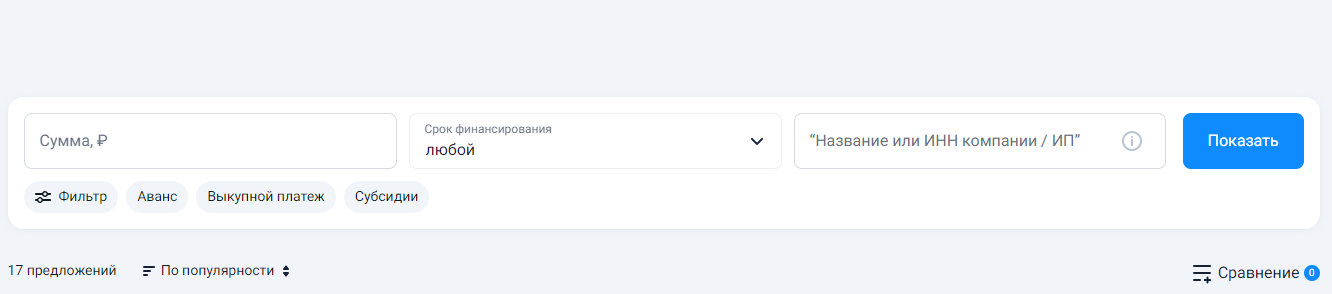

На этот раз без самодеятельности. Открыл каталог расчётных счетов для ИП на Банки.ру и выставил фильтры под свой бизнес: небольшой оборот, до десяти платежей контрагентам в месяц, вывод на личную карту в пределах определённой суммы, никакой абонентской платы, если оборот ниже порога. Получилось три кандидата. Я запросил у каждого полный тарифный сборник и полез читать не буклеты, а документ мелким шрифтом.

Первый банк красиво обещал ноль рублей в месяц, но в сноске значилось: при неактивности более 30 дней списывается комиссия за «поддержание счёта». Мой бизнес сезонный, и пару месяцев в году операций почти нет. Этот вариант отпал. Второй банк предлагал кэшбэк на бизнес-расходы, но компенсировал его завышенной комиссией за входящие платежи. Я посчитал: при моём среднем чеке и количестве поступлений кэшбэк не перекрывал переплату на комиссии. Третий банк внешне был скучным, без бонусов и акций, но с простым тарифом: фиксированная небольшая абонентская плата, бесплатные переводы физлицам до лимита, ноль за входящие платежи. И никаких сносок про неактивность.

Я открыл счёт удалённо: заявка на Банки.ру, резервирование реквизитов, загрузка документов, видеоверификация. Через час счёт был открыт. Карту для ИП заказал там же, доставили за три дня. За полгода ни одной скрытой комиссии не вылезло. Единственное, что я сделал дополнительно — настроил автоплатёж на налоги и забыл про дедлайны: банк сам считает сумму, сам отправляет в налоговую и присылает уведомление. Для ИП на упрощёнке это реальная экономия времени.

Мои выводы и советы:

- Никогда не открывайте счёт для ИП в том же банке, где вы физлицо, без сравнения — loyalty не работает, тарифы разные.

- Читайте не рекламный буклет, а тарифный сборник: там живут комиссии за неактивность, за входящие и прочие сюрпризы.

- Считайте стоимость платёжек и переводов физлицам под свой сценарий, а не средний по рынку.

- Проверяйте наличие автоплатежа по налогам — это часы сэкономленного времени.

- Сравнивайте счета в каталоге на Банки.ру с фильтрами по обороту и нужным операциям.

Главный урок: бесплатный старт не значит бесплатный счёт. Банк зарабатывает не на приветствии, а на вашей невнимательности после акции.

В мае было выгодное предложение от Альфа-Банка "Пригласи друга в инвестиции".

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Когда моему небольшому производству понадобился новый станок, я оказался перед выбором: кредит, лизинг или отложить покупку ещё на полгода. Откладывать было нельзя, заказы уже висели. Кредит банк давал неохотно: ИП без долгой кредитной истории, ставку предлагали конскую. Тогда я посмотрел в сторону лизинга, о котором раньше думал как о чём-то для грузовиков и самолётов. Оказалось, что в лизинг берут всё: от печатных машин до кофейного оборудования. И для ИП это зачастую единственный способ...

На банки.ру можно оформить заявку на регистрацию бизнеса.

Подскажите пожалуйста на какие акции необходимо уделить внимание начинающему?

На финансовом маркетплейсе Банки.ру есть готовые решения для вашего бизнеса и ИП, ознакомиться можно по этой ссылке https://www.banki.ru/business/specialoffers/-

Регистрация собственного дела — важный шаг для каждого предпринимателя. Успех и стабильность вашего бизнеса зависит от правильного выбора формы регистрации и налогового режима.

Долгое время я думал, что инвестиции — это для людей с лишними миллионами и железными нервами. Но однажды коллега показал свой портфель в телефоне и сказал: «Я начал с 500 рублей, просто чтобы понять, как это работает». Это задело. Я решил, что тоже попробую, но на своих условиях: без сложных терминалов, без навязчивых советчиков, с минимальной суммой и максимальной поддержкой. И конечно, мой путь начался с Банки.ру.

Стал жертвой совкомбанковского брокерского "развода"? - не переживай, ты не один!!!!

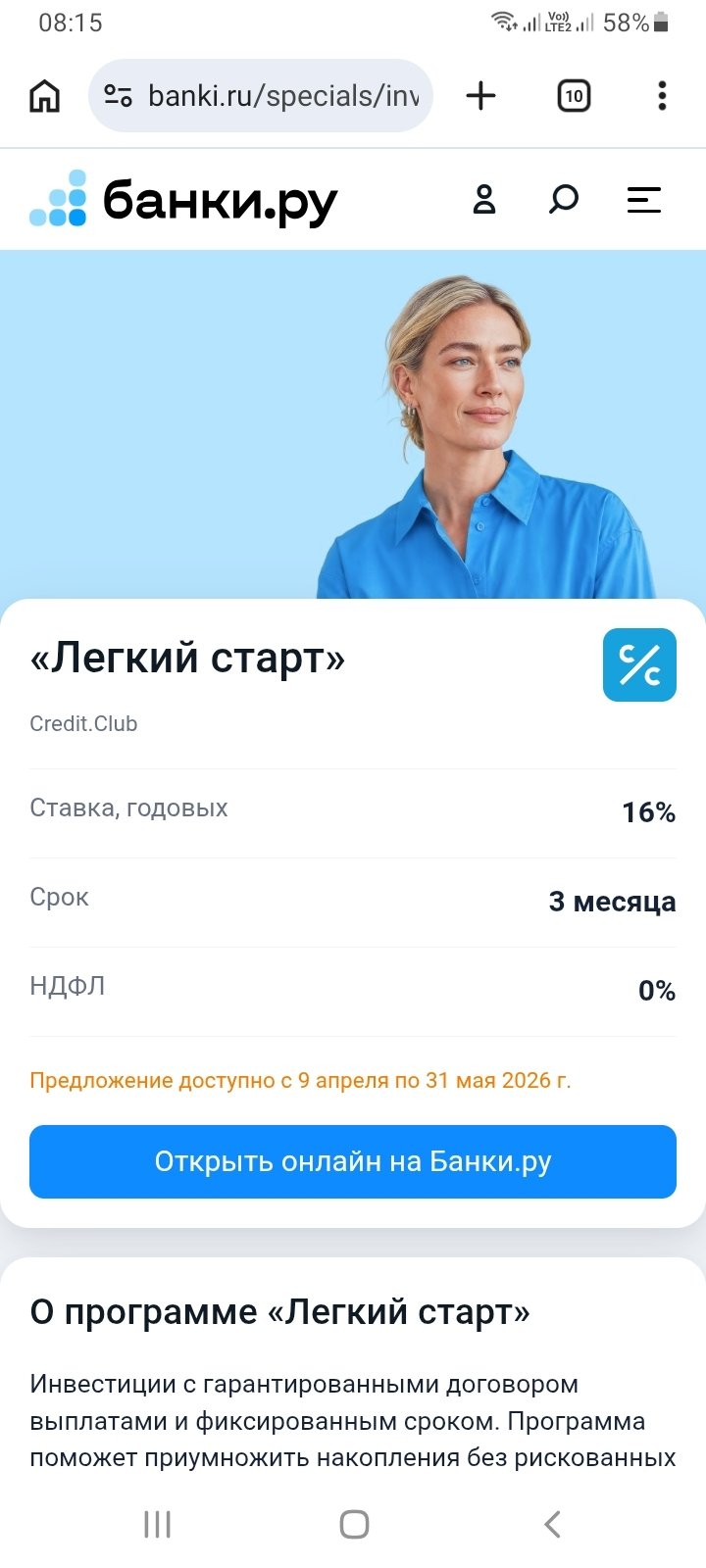

Просматривая "Специальные предложения" в разделе "Инвестиции" на платформе Банки.ру, я наткнулась на программу "Легкий старт" от Credit.club. Заинтересовавшись, решила узнать подробную информацию.

1. Фиксируете ли вы высокую ставку на долгий срок (год+) или боитесь, что ставка упадет? 2. Какие банки сейчас дают лучшие условия по «приветственным» бонусам? 3. Есть ли смысл смотреть в сторону облигаций сейчас?Делитесь своими портфелями в комментариях 👇

Всем привет. Захотелось поднять тему, которая, мне кажется, касается многих. Год назад я решил всерьёз заняться накоплениями. До этого деньги просто лежали на карте. Начал изучать вклады и накопительные счета. Один банк предлагал очень высокий процент по вкладу — значительно выше среднего по рынку на тот момент. Я, недолго думая, отнёс всю сумму туда. Соблазнился условиями, да и банк был на слуху.

На этой неделе сразу несколько компаний отчитались по итогам первого квартала.

📌 Выручка «Яндекса» выросла на 22% г/г, до 373 млрд, EBITDA — на 50%, до 73 млрд. При этом структура роста меняется — драйверы постепенно смещаются в сторону финтеха (+83%) и B2B-направлений (+36%), тогда как электронная коммерция выходит на этап оптимизации. Компания объявила байбэк объемом до 50 млрд руб. на два года (~12% free-float) и подтвердила прогноз по капзатратам (10–12% выручки), росту выручки...

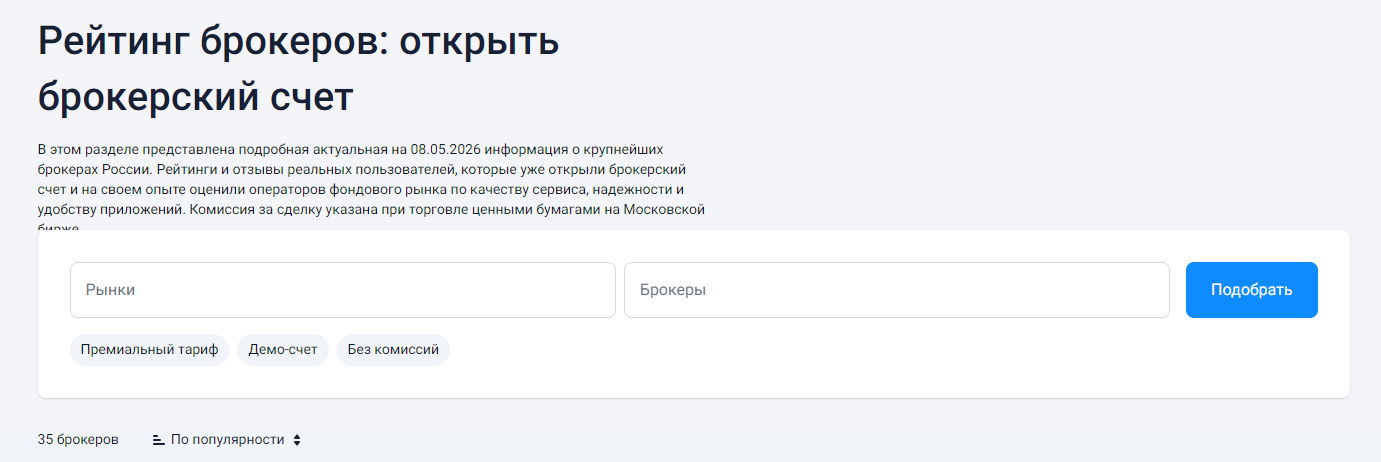

Я никогда не думал, что выбор брокера превратится в полноценное исследование на несколько недель. В моём представлении все брокеры были примерно одинаковы: открываешь счёт, пополняешь, покупаешь бумаги и платишь копеечную комиссию. Но когда я решил наконец выйти на фондовый рынок и заодно подключить жену, которая раньше инвестициями вообще не интересовалась, критерии отбора резко изменились. Мне требовался не просто «нормальный брокер», а такой, где интерфейс поймёт человек без финансового...

Когда мой небольшой бизнес дорос до необходимости обновить парк оборудования, я впервые столкнулся с лизингом всерьёз. До этого я воспринимал лизинг как что-то из сферы крупных корпораций: самолёты, фуры, заводские станки. Но оказалось, что под лизинг можно взять практически всё — от печатного станка до офисной мебели. Сумма, которую я планировал потратить, была ощутимой, вынимать её из оборота целиком не хотелось, а кредит на оборудование в банках под ИП давали с высокими ставками и требовали...