Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Озон Банк предлагает открыть вклад на срок 4 месяца со ставкой 13,77%. Доходность по вкладу с учётом капитализации - 14% годовых.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

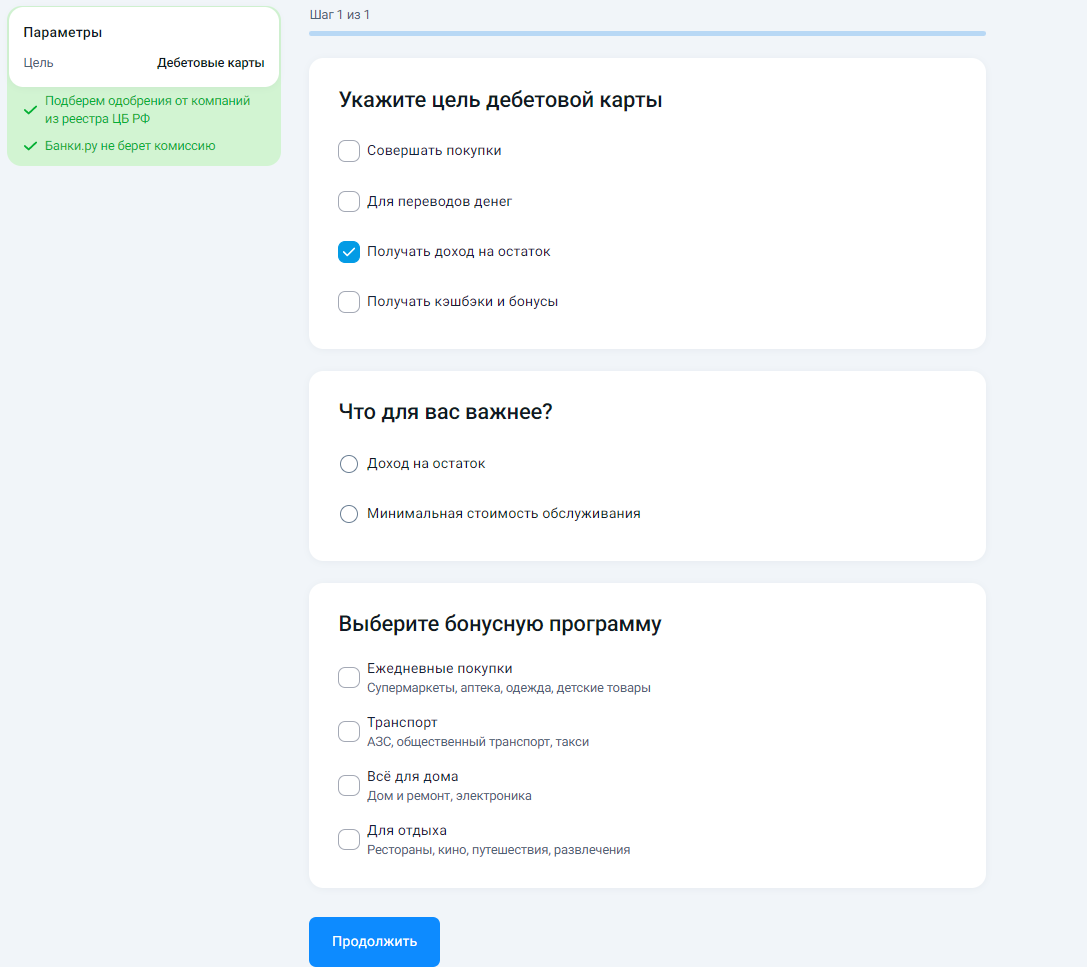

Раньше думал: «Взял кредитку, пользуюсь 50 дней — вообще бесплатно». На деле едва не заплатил 2000 ₽ только потому, что не знал одно правило. После этого искать карты стал только через маркетплейс Банки.ру — там видно все нюансы сразу.

- Отсутствие письменного согласия

До недавнего времени я свято верил в установку «кредитки — зло». Мне казалось, что это прямой путь в долговую яму. Стереотип разрушила рядовая ситуация: сломалась стиральная машина аккурат в день зарплаты, когда все свободные средства ушли на аренду и ежегодную страховку. Свободных накоплений на такую крупную покупку в моменте просто не оказалось. Пришлось срочно разбираться, как работают эти «страшные» инструменты, и, честно говоря, сейчас я даже рад, что так вышло.Как я подходил к выбору:

— Слушай, я, кажется, достиг дзена. Третий банк подряд присылает мне «персонально одобренный» кредит. Я почти почувствовал себя избранным.

Банк Ак Барс изменения по НС с 13, 05. Базовую ставку снижают на - 0,5% , а приветсвенная ставка доя новых клиентов повышается 0, 5%

Почему приостановлена сельская ипотека? Почему такая несправедливость для коренных жителей Северной Осетии?

Однажды я заметил, что зарплата приходит на карту, лежит там месяц и только потом тратится. Банк начислял процент на остаток, но копеечный. Тогда я перенастроил схему: зарплата приходит, я оставляю на карте минимум на текущие расходы, остальное сразу перекидываю на накопительный счёт. Траты идут с карты, но основная сумма лежит под процентом.

Когда ставки по вкладам начали расти, я сидел с открытым полугодовым депозитом по старой ставке и смотрел на новые предложения как на витрину с пирожными, которые нельзя купить. Тогда я придумал схему «лестница»: разбил накопления на четыре части и открыл вклады на 3, 6, 9 и 12 месяцев. Когда трёхмесячный заканчивался, я переоткрывал его уже на год по новой ставке. Через полгода у меня на руках была лестница из четырёх годовых вкладов, открытых в разное время по разным ставкам.

Я всегда считал кредитки злом. Но друг-финансист переубедил: кредитка — это не долг, а инструмент. Можно положить свои деньги на накопительный счёт, тратить по кредитке, а в конце грейса вернуть долг, оставив проценты по накопительному счёту себе. Звучало как магия. Я решил проверить.

У меня скопилось три дебетовые карты разных банков. Открывал их через Банки.ру сравнив в каталоге дебетовых карт: одну для зарплаты, вторую для кэшбэка на путешествия, третью — потому что друг посоветовал. В какой-то момент я запутался, какая за что отвечает, и решил устроить им тест-драйв. Месяц я везде платил одной, месяц второй, месяц третьей, записывая кэшбэк, комиссии и удобство.