Начал замечать, что люди снова стали хранить деньги «на всякий случай»

Есть ощущение, что за последний год отношение к деньгам у многих сильно поменялось. Причём даже не в плане инвестиций или доходности, а на каком-то бытовом уровне. Раньше свободные деньги хотелось сразу куда-то пристроить, вложить, купить что-то, пустить в дело. Сейчас всё чаще слышу от знакомых фразу: «пусть лучше полежат». И я неожиданно поймал себя на том, что сам стал думать примерно так же.

На текущий момент ставки всё ещё высокие, даже обычные накопительные счета дают нормальную доходность. Ключевую ставку иногда смотрю здесь: Но дело, как мне кажется, не только в процентах. Скорее появилось внутреннее желание иметь запас ликвидности. Просто потому что последние несколько лет приучили: ситуация может поменяться довольно быстро.

У меня раньше вообще была привычка держать минимум свободных денег — казалось, что кэш «не работает». Сейчас спокойно могу оставить приличную сумму на накопительном счёте и не испытывать ощущения, что совершаю финансовую ошибку. Наоборот, это даже даёт какое-то спокойствие.

Недавно разговаривал со знакомым, который раньше активно инвестировал почти всё свободное. Он сказал очень простую вещь «я устал жить без финансового запаса». И, честно говоря, эта мысль мне откликнулась. Потому что рынок сейчас постоянно меняется. То разговоры про снижение ставок, то инфляция, то новые условия у банков. В какой-то момент начинаешь ценить не максимальную доходность, а возможность быстро реагировать.

Ещё заметил интересный момент люди стали меньше стесняться осторожности. Раньше если ты держал деньги просто на счёте, это воспринималось почти как финансовая лень. Сейчас — скорее как нормальная стратегия. Причём касается это не только частных инвесторов. Даже предприниматели в разговорах всё чаще говорят про подушку, резерв, свободные деньги. Наверное, дорогие деньги в экономике меняют поведение вообще у всех.

Я ещё поймал себя на том, что перестал нервничать из-за упущенной прибыли. Раньше любое движение рынка вызывало мысль: «надо было раньше зайти». Сейчас такого почти нет. Может быть, просто пришло понимание, что постоянная погоня за доходностью тоже выматывает.

Для себя я в итоге сделал довольно банальный вывод, финансовое спокойствие иногда оказывается ценнее пары дополнительных процентов. И, если честно, раньше я бы над такой фразой только посмеялся.

Недавно мы рассказывали, что Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Мы подвели итоги конкурса, в котором вы делали фото того, что вы уже застраховали или хотели бы застраховать, но пока не решились, и пытались подобрать, какой продукт из продуктов страхования на Банки.ру помог бы защититься от риска.

Мы запускаем новый конкурс авторских постов. Расскажите о том, как вы управляете деньгами: приумножаете накопления с вкладом, пользуетесь банковскими картами, оформляете кредиты, платите налоги и совершаете переводы.

Всем привет! Обращаем ваше внимание, что правила сообщества были обновлены. Актуальная версия уже доступна по ссылке.

Отзывы об Альфа-Банке в 2026 году: 19 304 мнений клиентов

1. Составляйте список покупок перед походом в магазин

Пару месяцев назад я решил проверить, куда утекают деньги помимо очевидных трат. Открыл выписку по дебетовой карте за последние три месяца и выделил все регулярные списания. Картина оказалась отрезвляющей: музыка, кино, облачное хранилище, пара сервисов, о которых я забыл, доставка, ещё какой-то «премиум» в приложении. В сумме набегало 850 ₽ в месяц — вроде мелочь, а за год больше 10 000 ₽. Я решил провести ревизию и оставить только то, чем реально пользуюсь. Банки.ру и здесь помог.

Раньше сборы в отпуск выглядели так: в последний день я кидал вещи в чемодан, проверял карту и надеялся, что всё пройдёт гладко. Иногда везло, иногда нет — то курс подводил, то комиссии съедали бюджет на сувениры. В этом году я решил больше не полагаться на удачу и впервые устроил себе «финансовый чекап перед отпуском». Уложился в пару часов, а спокойствия получил на весь отдых. Банки.ру помог разложить всё по полочкам.

Раньше я думал, что пенсия — это что-то далёкое, а государство само позаботится. Но когда увидел прогноз своей будущей выплаты от Социального фонда, понял: на эти деньги можно будет только выживать, но не жить. Захотелось сформировать собственный пенсионный резерв, чтобы через 20–25 лет не считать копейки. Начал искать негосударственный пенсионный фонд и — как обычно — пошёл на Банки.ру.

Кажется, ещё вчера вы клали в кошелёк купюру 5000 рублей и чувствовали себя если не Рокфеллером, то уверенным человеком. Сегодня эта же бумажка уходит на один поход в магазин за сыром, кофе и кормом для кота.

Очень много интересных расказов о том как заработать, пользуясь услугами банков. Для меня это стало своего рода хобби. Но вместе с тем это и непростой труд. Казалось бы чего проще, положил деньги на депозит и жди процентов. Но в этом случае и ваш доход будет минимальным. Я пошел более сложным путем. Первое, что важно, это чтобы проценты на вклад или счёт были не ниже или на пол процента ниже ключевой ставки. Для этого пользуюсь при подборе вкладов и накопительных счетов финансовыми...

5 шагов и мы начинаем работать с ЖКХ в финансовой сфере. Цены на ЖКХ бьют все рекорды. Живу в регионе, о котором многие с придыханием в голосе мечтают, а местные жители с придыханием платят по ЖКХ горячие тарифы, порой не всегда оправдано в старом жилом фонде, но как говорится - как есть)

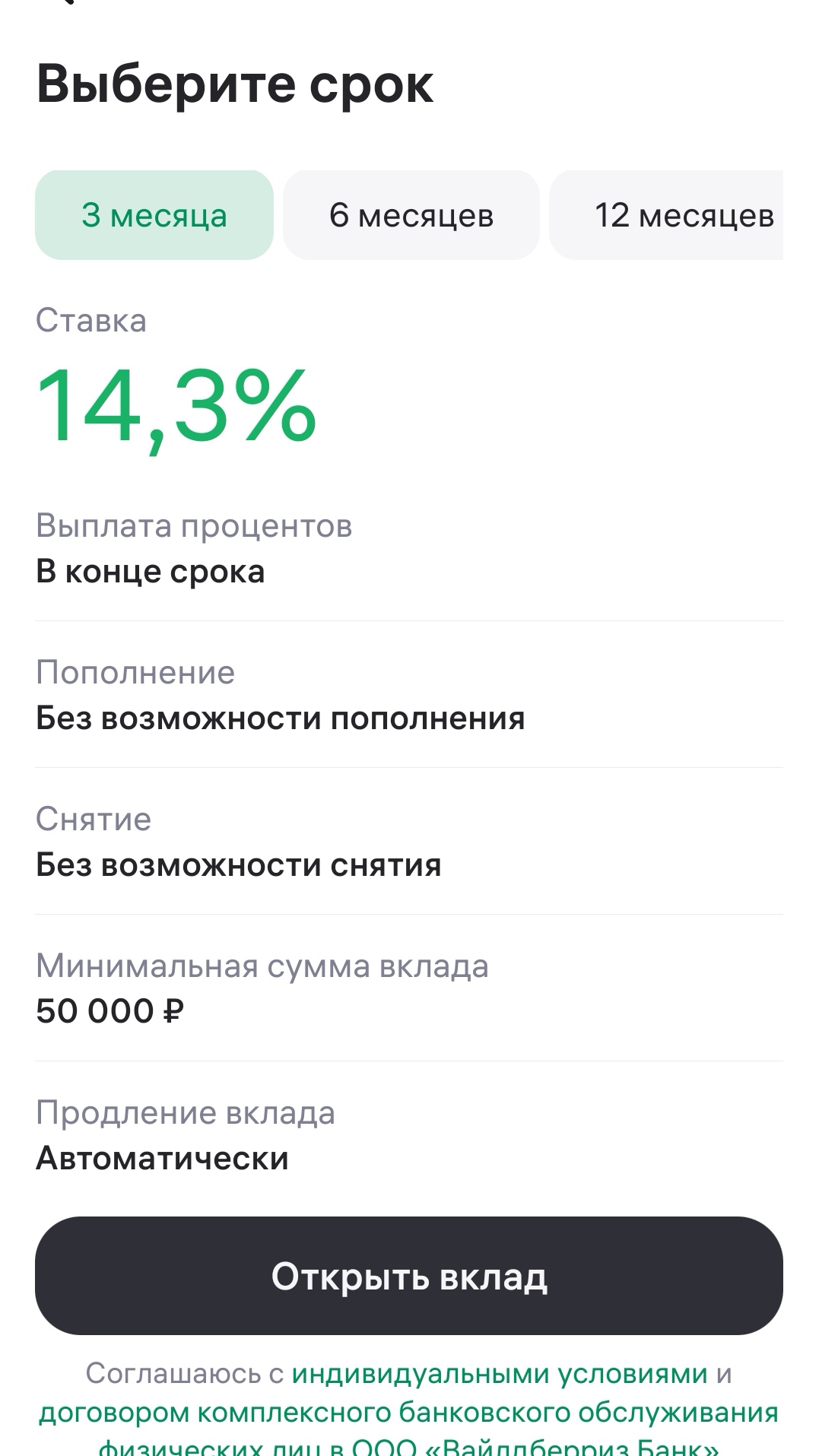

Вайлдберриз Банк предлагает открыть вклад на сумму от 50 000 рублей на срок 3 месяца, 6 месяцев или 12 месяцев.

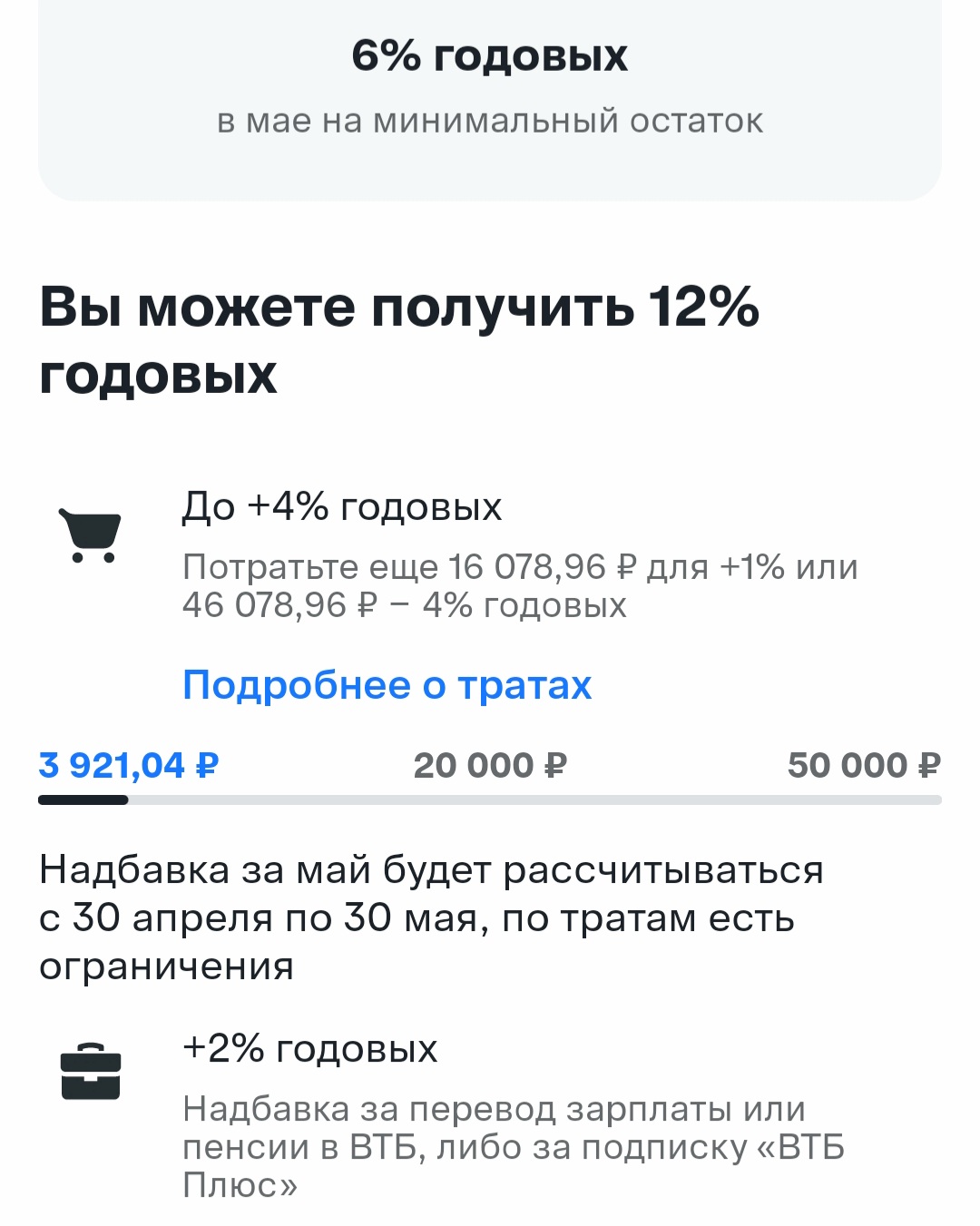

Накопительным счётом в банке ВТБ я пользуюсь уже довольно давно. И в этом посте хочу поделиться своим опытом.