Перевод по номеру просит паузу перед кнопкой

Перевод по номеру телефона стал слишком привычным действием. Открыл приложение, выбрал контакт, ввёл сумму, нажал кнопку — деньги ушли. Быстро, удобно, почти без ощущения операции. И как раз в этой скорости есть неприятная часть: ошибка занимает секунду, а разбираться с ней потом можно гораздо дольше.

Больше всего раздражает, что промах обычно не выглядит героически глупым. Не обязательно переводить миллион незнакомцу. Достаточно усталости, похожего имени, старого контакта или одного лишнего ноля.

- Имя получателя лучше не пролистывать глазами. В телефоне может быть несколько одинаковых имён: два Александра, три Натальи, старый подрядчик, бывший коллега, родственник с похожей подписью. Если приложение показывает имя или часть данных получателя, это не декоративная строчка. Это последняя нормальная пауза до списания

- Сумма любит лишний ноль. 1500 и 15000 отличаются одной цифрой, но для бюджета это уже разные дни. Особенно когда перевод делается на ходу: в транспорте, в очереди, на кассе, в переписке. Самая дорогая ошибка часто выглядит как обычная опечатка

- Старый контакт может быть уже не тем человеком в голове. Номер сохранён давно, подпись знакомая, но назначение изменилось. Раньше это был мастер, сейчас — просто контакт в истории. Деньги уходят быстро, а память потом начинает догонять: кому именно я сейчас отправил?

- Чек о переводе не чинит сам перевод. Он подтверждает, что операция была. Но если сумма ушла не туда, дальше начинаются сообщения, обращения, ожидание и человеческий фактор. Не всегда всё решается одним спокойным нажатием “отменить”

Речь не о конкретном банке или сервисе, у приложений разные экраны и подтверждения. Но сам бытовой вывод неприятно простой: перевод по номеру удобен ровно до той секунды, пока человек не начинает торопиться. Иногда самая полезная функция в приложении — не кнопка, а короткая пауза перед ней.

Деньги любят скорость меньше, чем кажется.

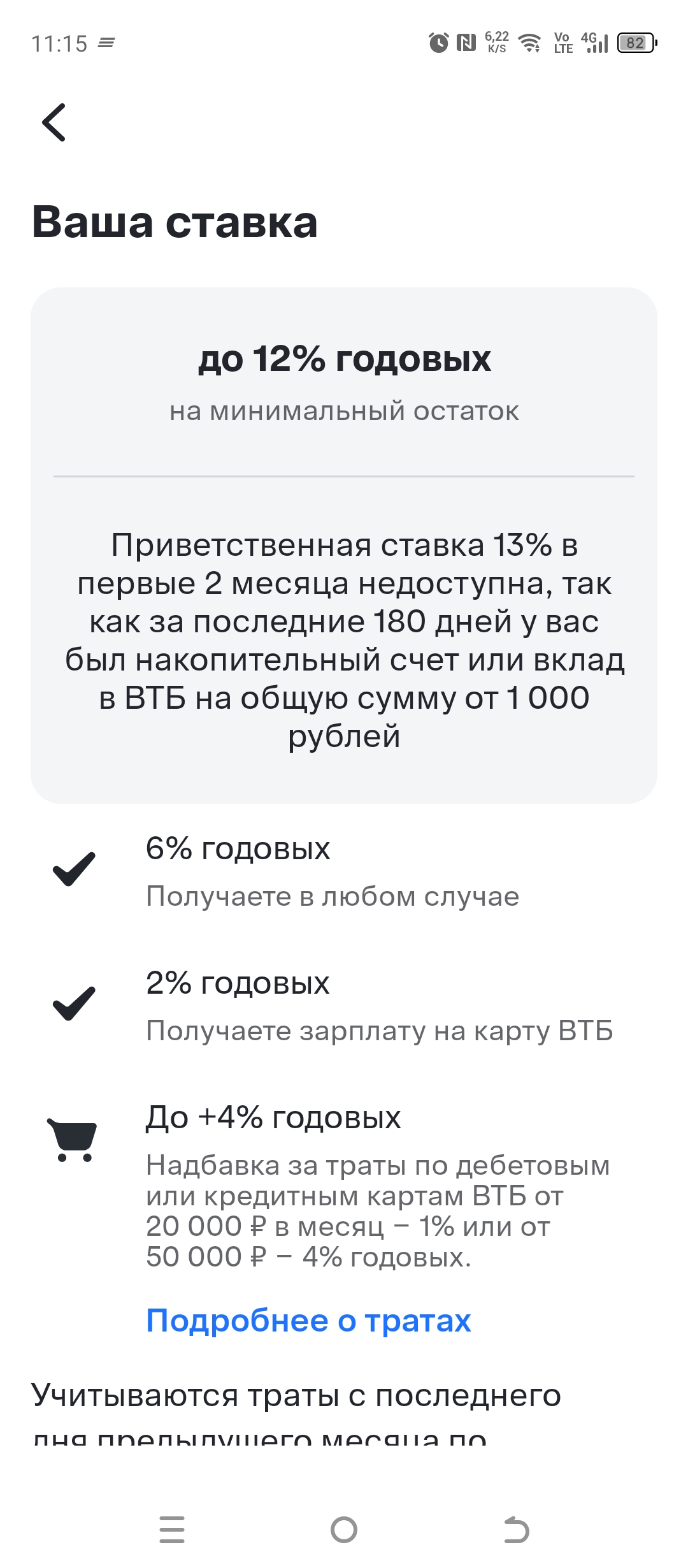

С 2020 года являюсь активным клиентом "Совкомбанк". Имею подписку "Халва - Десятка".

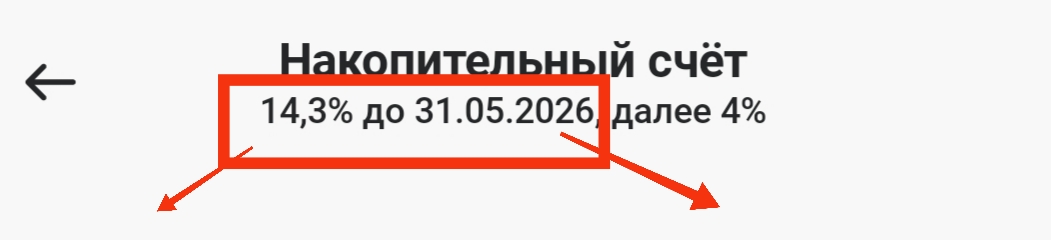

Стала полноценным клиентом банка ДОМ. РФ более полугода назад. В тот момент у меня освободилась небольшая сумма. Памятуя золотое правило, что деньги делают сами себя, хотелось, чтобы они работали, а не лежали без движения.

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

Добрый день, уважаемые коллеги! С Днём Семьи вас! Будьте счастливы!!

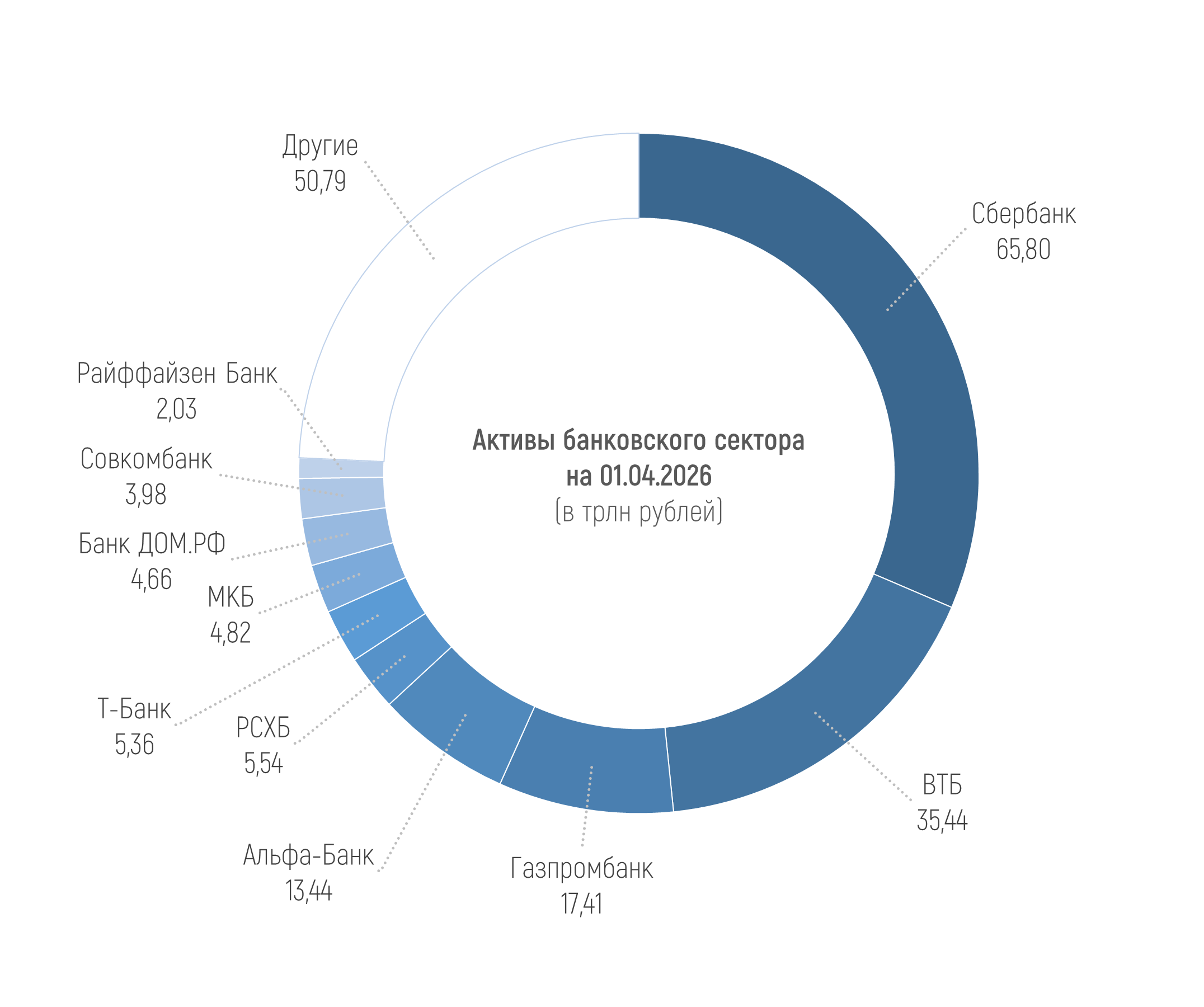

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 209,28 трлн рублей на 01.04.2026, увеличившись лишь на 0,2%, или на 0,47 трлн рублей в марте. За три месяца 2026 года активы сократились на 0,7%, или на 1,59 трлн рублей.

Современный рынок взыскания постепенно уходит от универсальных сценариев работы с задолженностью. Сегодня коллекторские организации все чаще оценивают не только сумму долга, но и поведение конкретного заемщика: готов ли он к диалогу, выходит ли на связь и пытается ли решить проблему добровольно.

Раньше у меня была слабость — карты. Кредитки, дебетовки, рассрочки. Каждый новый пластик казался шагом в светлое финансовое будущее: эта для кешбэка, эта для процентов на остаток, эта на всякий случай. В пике коллекции у меня было 5 карт разных банков.

Об оплате ЖКУ я не задумывался — платил с первой попавшейся карты. Но однажды зашёл в выписку и подсчитал: ежемесячно на коммуналку уходило 7 000 ₽, и ни копейки кешбэка. Решил исправить и найти карту, которая возвращает процент за обязательные платежи. Банки.ру, как всегда, дал прозрачную картину.

Когда я решился на покупку машины, главной задачей было не просто найти низкую ставку, а не попасть на скрытые страховки. В автосалоне менеджер бодро рапортовал: «Ставка 16,9%, но со страховкой жизни и КАСКО у партнёра». Сумма переплаты с этими «допами» вырастала почти на 60 000 ₽ за три года. Я взял распечатку, сфотографировал условия и уехал домой — проверять альтернативы. Банки.ру помог отделить зёрна от плевел.

Год назад у меня неожиданно сократился доход. Потребительский кредит на 300 000 ₽, который раньше тянул без проблем, внезапно стал напрягать. Просрочки я боялся, а платить по 14 500 ₽ в месяц стало тяжело. Оказалось, есть законный способ взять паузу — кредитные каникулы. Банки.ру помог разобраться в условиях и не наделать ошибок.

Здравствуйте товарищи!!!!!

С 25 мая 2026 года Банк России вводит новые правила игры на финансовом рынке.

Есть ощущение, что за последний год отношение к деньгам у многих сильно поменялось. Причём даже не в плане инвестиций или доходности, а на каком-то бытовом уровне. Раньше свободные деньги хотелось сразу куда-то пристроить, вложить, купить что-то, пустить в дело. Сейчас всё чаще слышу от знакомых фразу: «пусть лучше полежат». И я неожиданно поймал себя на том, что сам стал думать примерно так же.

Однажды я вышел за рамки грейс-периода по кредитной карте и задолжал 50 000 ₽. Проценты капали под 25% годовых, и ежемесячный платёж почти не уменьшал тело долга. Закрыть сразу не мог, но терпеть грабительские проценты тоже не хотелось. Оказалось, есть цивилизованный выход — рефинансирование кредитки с переводом долга на другую карту. Банки.ру и здесь подсветил путь.

Подскажете, пожалуйста, что делать: банк арестовал 50% заработной платы, но денежные средства не перечислил в ФССП. Теперь ФССП прислали уведомление, что назначили оценщика по имуществу и почему-то сумму долга увеличили. Что можно сделать в данной ситуации и можно ли с банка потребовать моральную компенсацию (возмещение)?