Сбер Банк не согласовывает перераспределение земельных участков

Я являюсь заемщиком ПАО Сбербанк по программе «Сельская ипотека». В залоге у банка находится принадлежащий мне земельный участок, на котором планируется строительство жилого дома.С целью улучшения характеристик участка я инициировала процедуру перераспределения со смежным земельным участком, который также находится в моей собственности. Планируется увеличение площади на 349 кв. м. Оба участка смежные, с сопоставимым видом разрешенного использования (ЛПХ). Речь идет именно о перераспределении земельных участков в порядке ст. 11.7 Земельного кодекса РФ, а не об объединении, не о продаже и не о замене объекта залога. Дополнительно сообщаю, что в ходе проведенных земляных работ был выявлен высокий уровень грунтовых вод. Данный фактор существенно влияет на выбор пятна застройки и технические решения при строительстве жилого дома. В сложившихся условиях перераспределение земельных участков является необходимой мерой для формирования качественного и пригодного для строительства участка, позволяющего разместить дом с соблюдением строительных и санитарных норм. То есть мои действия продиктованы не формальным желанием изменить параметры участка, а объективной необходимостью обеспечить возможность безопасного и качественного строительства.Для проведения процедуры я за свой счет заказала межевой план. После его подготовки 14 мая 2026 года обратилась в чат поддержки «Домклик», где мне предложили подать заявление и загрузить документы. Я заполнила заявление и направила его вместе с межевым планом.Через несколько дней получила ответ, что при «объединении» земельных участков произойдет смена предмета залога, а по программе «Сельская ипотека» это невозможно. Я неоднократно поясняла, что речь идет не об объединении, а о перераспределении, прикладывала межевой план, однако в ответах сотрудники продолжали ссылаться именно на объединение и направляли шаблонные отказы без указания конкретных норм закона или положений моего кредитного договора.20.05.2026 мы дополнительно связались со специалистом Сбербанка по телефону. Ответ вновь был отрицательный — без детального правового обоснования, фактически в общей формулировке «невозможно».После этого я самостоятельно изучила законодательство. Статья 11.7 Земельного кодекса РФ предусматривает возможность перераспределения смежных земельных участков. Федеральный закон № 102-ФЗ «Об ипотеке (залоге недвижимости)» устанавливает, что распоряжение предметом ипотеки допускается с согласия залогодержателя. Прямого запрета на перераспределение земельного участка, находящегося в ипотеке, мной не выявлено. В Постановлении Правительства РФ № 1567 также отсутствует норма, прямо запрещающая изменение площади участка при сохранении целевого использования кредита.Я не отчуждаю имущество и не пытаюсь вывести его из-под залога. Участок остается в той же локации, с тем же назначением, строительство осуществляется в рамках программы. Более того, увеличение площади и более рациональное формирование границ объективно улучшают характеристики залогового имущества. Считаю отказ банка в предоставлении согласия на проведение кадастровых работ по перераспределению необоснованным. Мне не предоставлен мотивированный письменный ответ со ссылкой на конкретные нормы закона или условия договора, которые прямо запрещали бы данную процедуру. По сути, я столкнулась с формальным подходом без анализа реальных обстоятельств.

Дополнительно отмечу, что мое обращение было закрыто со статусом «Отказ клиента». Никакого отказа я не давала и просила предоставить мотивированный ответ. Такая формулировка не соответствует действительности.

Прошу ПАО Сбербанк провести проверку по моей ситуации, дать официальный мотивированный ответ с правовым обоснованием позиции банка и, при отсутствии прямых законодательных ограничений, предоставить согласие на перераспределение земельных участков.

Рассчитываю на объективное и взвешенное рассмотрение моего вопроса, поскольку мои действия направлены исключительно на создание пригодного для строительства земельного участка и улучшение характеристик залогового имущества, а не на нарушение условий кредитного договора.

С 2020 года являюсь активным клиентом "Совкомбанк". Имею подписку "Халва - Десятка".

Карту Совкомбанка Халва оформила около месяца назад.

Добрый день, уважаемые коллеги! С Днём Семьи вас! Будьте счастливы!!

Стала полноценным клиентом банка ДОМ. РФ более полугода назад. В тот момент у меня освободилась небольшая сумма. Памятуя золотое правило, что деньги делают сами себя, хотелось, чтобы они работали, а не лежали без движения.

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

В банке лежал вклад на 3 года. (Опустим момент, что ставка за это время несколько изменилась в существенно большую сторону, но я оставил вклад без изменений) По завершении вклада проценты перечислились на счет карты, которая к тому времени несколько месяцев как не действует. Сумма процентов за 3 года приличная. Но в мобильном приложении ее не видно, ибо карта просрочена. Доехать до отделения банка прям сейчас не могу. Ну то есть могу, конечно, но точно не собирался тратить кучу...

Раньше держала деньги на карте — удобно, но инфляция съедала проценты. Теперь подхожу осознанно.

Совкомбанк снизил ставки по вкладам на краткосроке с 20.05.

ГПБ снижает ставки по архивные НС с 25.05 и ПОВЫСИЛ ставки по несколькоьким вкладам с 20.05 из своей линейки на длиносроках: 1, 5 , 2года и 3года.

Дебетовая карта уже стала привычным способом оплаты.

Финансовая грамотность — это не про сложные схемы и инвестиционные портфели на миллионы. Это про простые привычки, которые работают при любом доходе. Расскажу о трёх, которые реально меняют ситуацию.

Правило первое: разделяйте деньги по кошелькам.Как только пришла зарплата, сразу разложите её по трём направлениям: обязательные расходы (коммуналка, кредиты, еда), накопления (10-15% от дохода) и личные траты. Физически держите их на разных картах или счетах. Так вы никогда не потратите то, что...

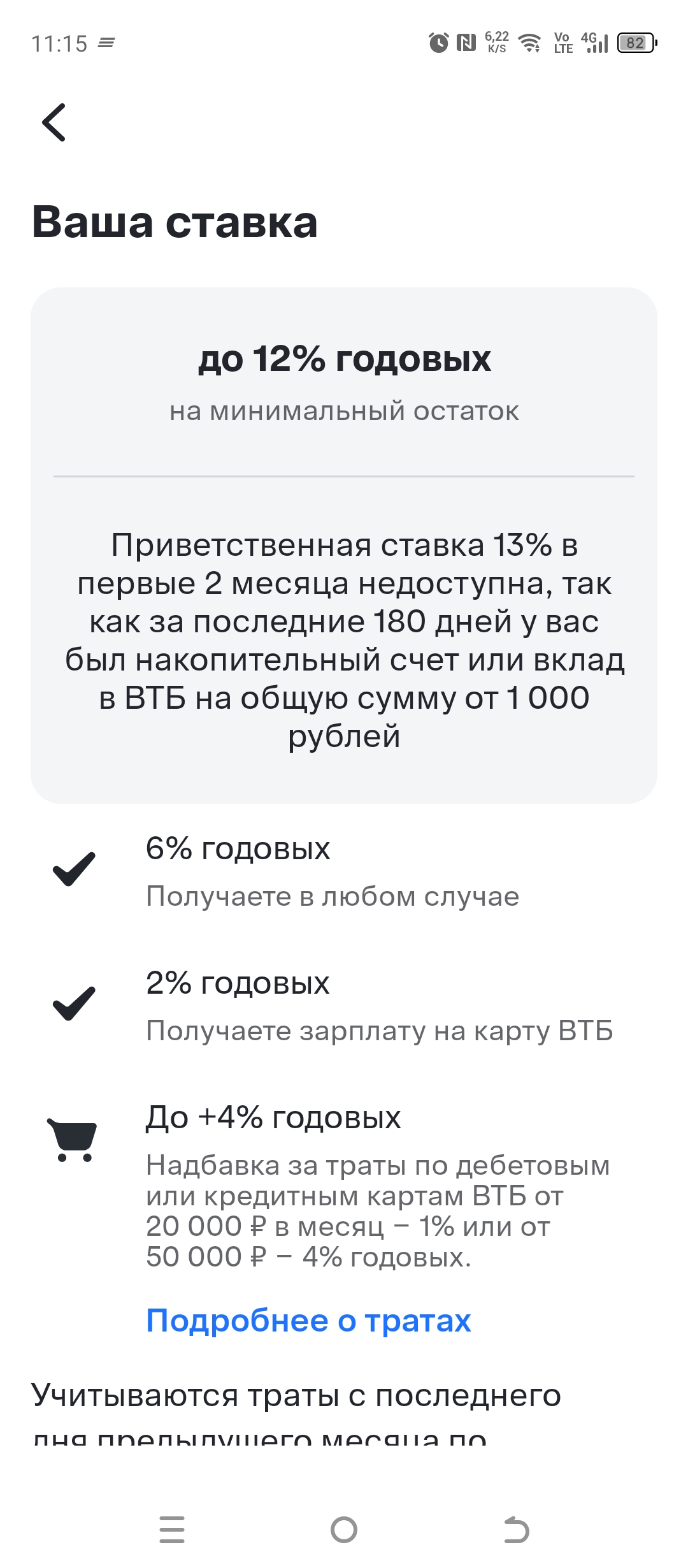

Когда речь заходит о вкладах, многие думают: «Что тут сложного? Положил деньги под процент и забыл». Но на практике люди теряют доход из-за мелочей, о которых банки не кричат в рекламе. Разбираем пять главных правил, которые сохранят ваши деньги.

1. Смотрите не на ставку, а на эффективную доходность.Реклама обещает «20% годовых», но мелким шрифтом: «с учётом капитализации». А без неё — 18%. Капитализация выгодна, только если вы не снимаете проценты. Сравнивайте итоговую сумму за год.

2. Проверяйте...

Давно пользуюсь дебетовой картой Т-банка и хочу поделиться своим мнением относительно раздела "Кэшбэк и бонусы" по данной карте.

АКТИВНО пользуюсь картами Т- Банка, довольна, часто бывает хороший Кешбэк

Раньше я относился к кешбэку исключительно как к приятному бонусу. Ну, капнуло там 50 рублей в месяц — хорошо, не капнуло — и ладно. Но в начале этого года, заказав выписку по картам, я ужаснулся: за прошлый год я просто «потерял» около 6 000 рублей только потому, что не выбирал категории повышенного начисления.

Я не являюсь клиентом банка. Хочу открыть в нем МТС-счет с приветственной ставкой. Нужен этот счет мне на 2 месяца.