Ментальное бюджетирование: феномен виртуальных конвертов

Ментальное бюджетирование - это особенность нашего мышления, из‑за которой мы невольно распределяем деньги по «категориям». Хотя все средства имеют одинаковую ценность, мы относимся к ним по‑разному - в зависимости от того, откуда они взялись или на что запланированы.Работает это так: вместо того чтобы воспринимать бюджет как единую сумму, мы мысленно раскладываем деньги по «виртуальным конвертам». В результате одни средства уходят легко и непринуждённо, а с другими мы расстаёмся с трудом.Разберём, какие «конверты» чаще всего создаёт наш мозг:

«Лёгкие» деньги. Это премии, подарки, выигрыши или неожиданно вернувшиеся долги. Они словно не стоят нам усилий, поэтому их проще потратить на сиюминутные желания - поход в ресторан, новую игру или что‑то ещё, что просто понравилось в магазине.

«Трудовые» деньги. Речь о зарплате, которую мы получаем за свою работу. Поскольку мы знаем, сколько сил и времени вложили, чтобы их заработать, такие средства тратим осторожнее: сначала продумываем покупки, взвешиваем все «за» и «против».

«Целевые» деньги. Средства, которые мы заранее отложили на конкретную цель - например, на отпуск, ремонт или обучение. Даже если вдруг понадобится срочно что‑то купить, потратить эти деньги сложно: кажется, что нарушать изначальный план нельзя.

Чем опасно такое разделение?

Риск влезть в долги. Получив «лёгкие» деньги, можно увлечься и потратить больше, чем планировали. В итоге - средства кончились, а на повседневные расходы денег уже не хватает.

Неразумная экономия там, где она не нужна. Бывает, что откладывать деньги на ремонт или лечение не стоит - проблема может усугубиться. Но мы всё равно тянем с тратами, потому что «целевые» средства трогать нельзя, а новых пока нет.

Потеря общей картины финансов. Когда бюджет разбит на части, сложно оценить реальное положение дел: сколько у нас всего денег, какие есть обязательства, куда лучше направить сбережения. Из‑за этого трудно составить долгосрочный план - например, накопить на крупную покупку или начать инвестировать.

Как с этим справиться?

Откажитесь от жёсткого разделения. Помните: неважно, как появились деньги - в виде зарплаты, подарка или возврата долга. Каждый рубль одинаково ценен и отражает затраченные вами ресурсы: время, силы, навыки.

Дайте себе время подумать. Если хочется потратить «лёгкие» деньги на спонтанную покупку, отложите решение на 30 дней. За это время эмоции утихнут, и вы поймёте, действительно ли вам нужна эта вещь.

Ведите учёт всех финансов в одном месте. Используйте мобильные приложения или таблицы, чтобы видеть полную картину: сколько вы заработали, куда потратили, сколько осталось. Так проще контролировать бюджет и ставить реалистичные цели.

Пересчитывайте покупки в часы работы. Прежде чем купить что‑то импульсивно, прикиньте, сколько часов вам нужно работать на эту сумму. Это помогает уравнять восприятие разных денег и принимать более взвешенные решения.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Представьте, что финансовая подушка - это ваш личный страховой полис спокойствия. Она не принесёт доход, зато выручит в непростые времена: если вдруг потеряете работу, столкнётесь с серьёзными расходами на лечение или неожиданно «подведёт» машина. Благодаря таким сбережениям вы сможете какое‑то время жить как обычно - без кредитов и долгов, - пока не наладите ситуацию.

В современном мире наше внимание превратилось в ценный товар. Технологические платформы и медиакомпании выстраивают целые стратегии, чтобы привлечь его, удержать и превратить в прибыль. Разберём, как это работает на практике.

Чаевые - больше, чем просто дополнительная мелочь для работника: это целая система с собственными правилами, которая по‑разному работает в разных странах и сферах. Она одновременно влияет на экономику бизнеса и на то, как люди взаимодействуют друг с другом.

Музыка в торговых точках и заведениях общепита - не просто фон: она работает как невидимый дирижёр, незаметно корректируя наше поведение. Ритм мелодий способен подстраивать под себя и шаг, и пульс - а вместе с этим влиять на то, сколько минут мы проведём внутри и какой суммой расстанемся в итоге.

Просыпаетесь от СМС: «Ваш аккаунт на Госуслугах взломан. Срочно позвоните по номеру...» Знакомо? В 2026 году мошенники объявили настоящую охоту за нашими цифровыми паспортами.

По статистике, почти у половины россиян, столкнувшихся с кибератаками, аферисты пытались заполучить данные от портала «Госуслуги» . И у них это получается — но только если мы сами помогаем.

Знаете такой простой, но мощный лайфхак для тех, кто хочет наконец-то начать копить? Он называется «Заплати себе первому». Звучит немного необычно, правда? Суть в чём: как только вы получили зарплату, премию или любой другой доход, первым делом откладываете часть денег - буквально сразу, не откладывая на потом. И только потом планируете расходы на месяц. Не «оставлю что-то в конце месяца», а именно «отложу сразу».

Бывает, смотришь в кошелёк - а денег уже нет. Вроде ничего особенного не покупал, а средства куда‑то улетучились. Знакомая история? Есть способ с этим разобраться - метод нулевого бюджетирования (или zero‑based budgeting, ZBB). Его суть проста: прежде чем потратить хоть рубль, вы заранее решаете, на что он пойдёт. Никаких «оставлю на потом» или «куда‑нибудь да пригодится». Каждый рубль получает своё задание - как сотрудник в компании: один отвечает за продукты, другой - за коммунальные...

Как заработать на рекомендациях в Альфа-Банке: обзор актуальных выплат

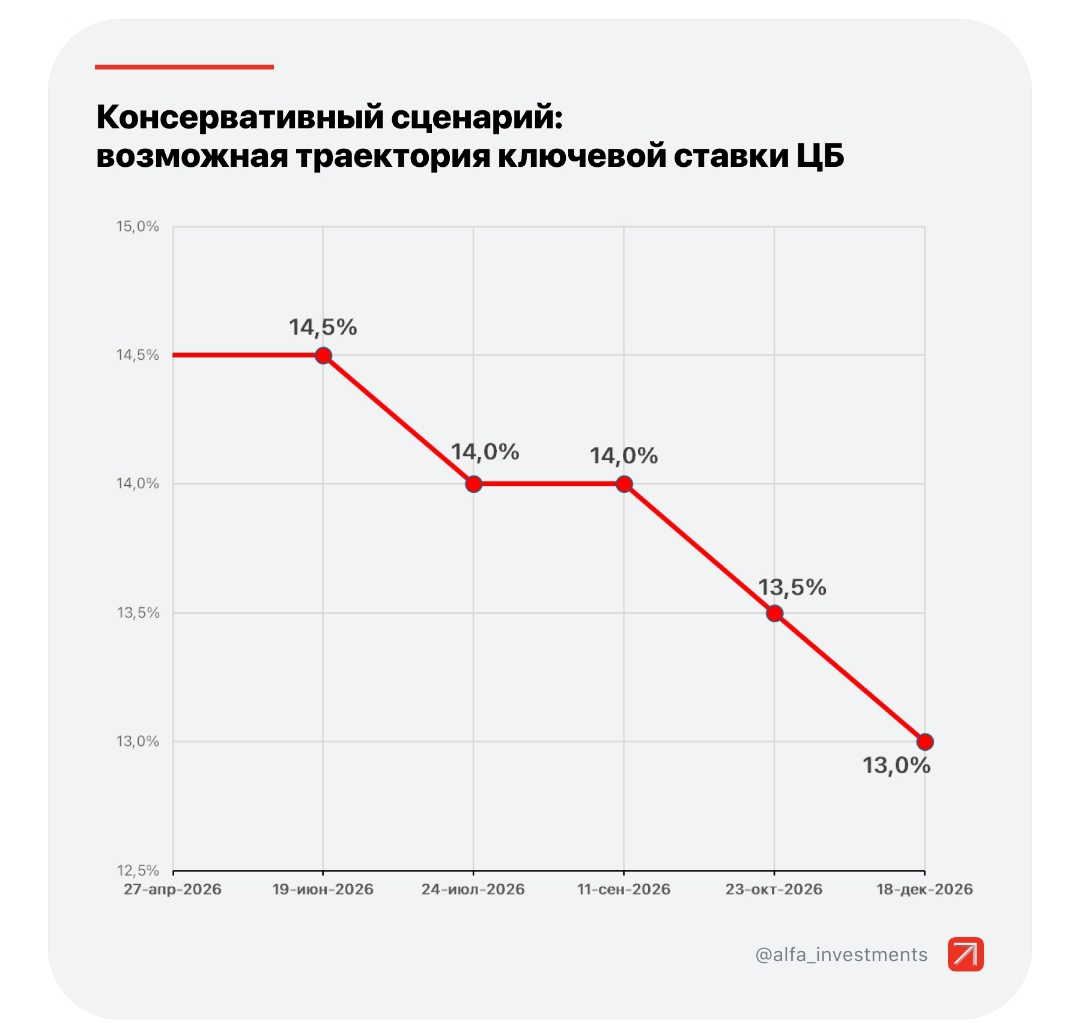

Прочитав очередные новости о возможном снижении ключевой ставки, задумался.

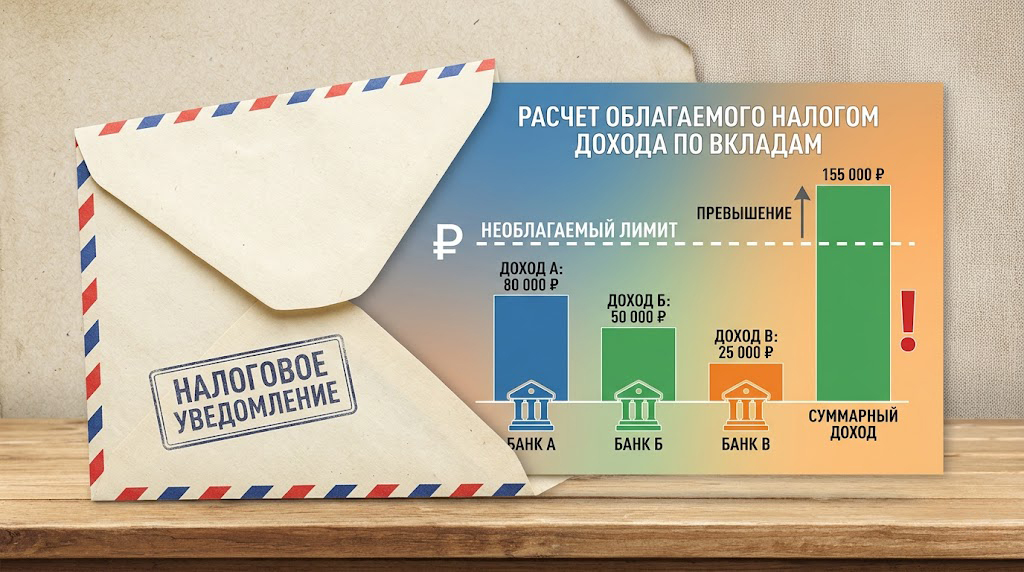

Всегда считал себя человеком финансово грамотным. Зачем держать все яйца в одной корзине? Когда ставки поползли вверх, я открыл три небольших вклада в разных банках. Суммы были не космические — где-то 400 тысяч, где-то 500, где-то вообще свободные 200 тысяч закинул на накопительный счет. Логика была простая: ни в одном месте я не превышаю лимит АСВ, сплю спокойно, проценты капают. Про то, что с доходов по вкладам теперь нужно платить налог, я, конечно, слышал краем уха. Но был свято уверен, что...