Идеальный Moneyman? Почему «честная ставка» не всегда равна выгоде

Всем доброго дня. Решил поделиться недавним опытом общения с Moneyman (МФО), который, уверен, будет полезен тем, кто, как и я, привык проверять калькуляторы до нажатия кнопки «Подписать».

Ситуация классическая: срочно понадобилась сумма в 70 000 рублей на 4 месяца. Банки в выходные не работали, а в приложении Moneyman я числюсь как старый клиент с хорошим рейтингом. Захожу — предлагают персональную ставку 0,8% в день. В личном кабинете красивая инфографика, график платежей расписан четко, никаких звездочек в PDF-договоре.

Первое впечатление — прозрачно. Но включил режим «финансового зануды». Ставка 0,8% в день — это 292% годовых. Кратно выше банковского кредита, но для рынка МФО это еще цветочки. Однако калькулятор на сайте показывал, что переплата за 120 дней составит около 67 000 рублей. Вроде бы все сходится: умножаем, складываем. Я уже почти ввел смс-код, но в последний момент полез в историю платежей и пересчитал график с учетом правила «тела долга» в Excel.

И вот тут всплыл нюанс, который в приложении «спрятан» на уровне UX. Moneyman, как и многие крупные МФО, работает по модели дифференцированных или близких к ним платежей, но при этом активно предлагает пролонгацию. В договоре мелко, но легально прописано, что если я захочу продлить заем на 14 дней (стандартная опция «Продлить»), то моя честная ставка 0,8% применяется ко ВСЕМУ телу долга в этом периоде, без учета уже погашенной части в прошлых платежах. Простыми словами: заплатил я за 2 месяца 35% тела, но при продлении проценты капают так, будто я не платил ничего. При моем графике и гипотетической пролонгации на месяц переплата взлетала с 67 до 112 тысяч. Это не нарушение, это математика аннуитета, замаскированная под «заботу».

Второй момент — страховка. Менеджеры не навязывали ее в лоб, но при оформлении в веб-версии сайта галочка «Добавить финансовую защиту» стояла по умолчанию активной. Стоимость — 3 900 рублей, которые включаются в тело займа. То есть фактически я беру в долг 73 900, а на руки получаю 70 000, но проценты начисляются на полную сумму. Это сразу плюс 5 600 рублей к итоговой стоимости долга просто за «сервис».

Что в итоге. Деньги я взял, потому что условия были реально лучше, чем у «турбо-займов» до зарплаты (там 292% годовых против наших — это их 365%). Но от пролонгации отказался на берегу, поставил напоминания в календарь, а галочку страховки снял (благо она слетала в мобильной версии после обновления корзины).

Вывод для сообщества: на Банки.ру мы привыкли ругать банки за навязанные услуги, но в сегменте МФО «честная ставка» — это часто маркетинговая обертка. Всегда открывайте в договоре раздел «Проценты при пролонгации». Там часто нормальным шрифтом написана ставка 0,8%, а рядом, почти серым цветом, условия, при которых ставка превращается в 1,2% при просрочке или продлении. Всем сухих расчетов и холодной головы. Пользоваться займами можно, но только пересчитав всё самостоятельно.

Новый день и новый факт о монетах разных времен и народов. Первый факт вы можете найти в стартовом посте конкурса, второй факт ждет вас тут.

Мы подвели итоги нашего конкурса о монетах из разных стран и эпох. Пришло время узнать, какие факты действительно оказались правдой, а какие были красивой легендой — и конечно, назвать победителей.

Пришло время публиковать наш последний, но от этого не менее интересный факт о монетах со всего мира! Ссылки на другие факты вы можете найти в стартовом посте конкурса.

Продолжаем узнавать о монетах разных времен и народов. Первый факт вы можете найти в стартовом посте конкурса.

Осталось совсем немного фактов о монетах, но каждый факт увлекательнее предыдущего! Первый факт вы можете найти в стартовом посте конкурса, второй факт ждет вас тут, третий факт опубликован тут.

Когда человеку двадцать, тридцать или даже сорок лет, разговоры о пенсии часто кажутся чем-то слишком далеким. Повседневные заботы выглядят гораздо важнее. Нужно оплачивать жилье, воспитывать детей, строить карьеру, путешествовать и решать множество текущих задач.

В БРР изменения по вкладам . Вклад ,, 30лет вместе ,, ушёл в архив .Новый вклад ,, Максимум лета вместе ,, введён в линейку вкладов.

Со 2 июня 2026 года стоимость смс-информирования по картам банка составляет 129 рублей ежемесячно, раньше было 99 рублей ежемесячно.

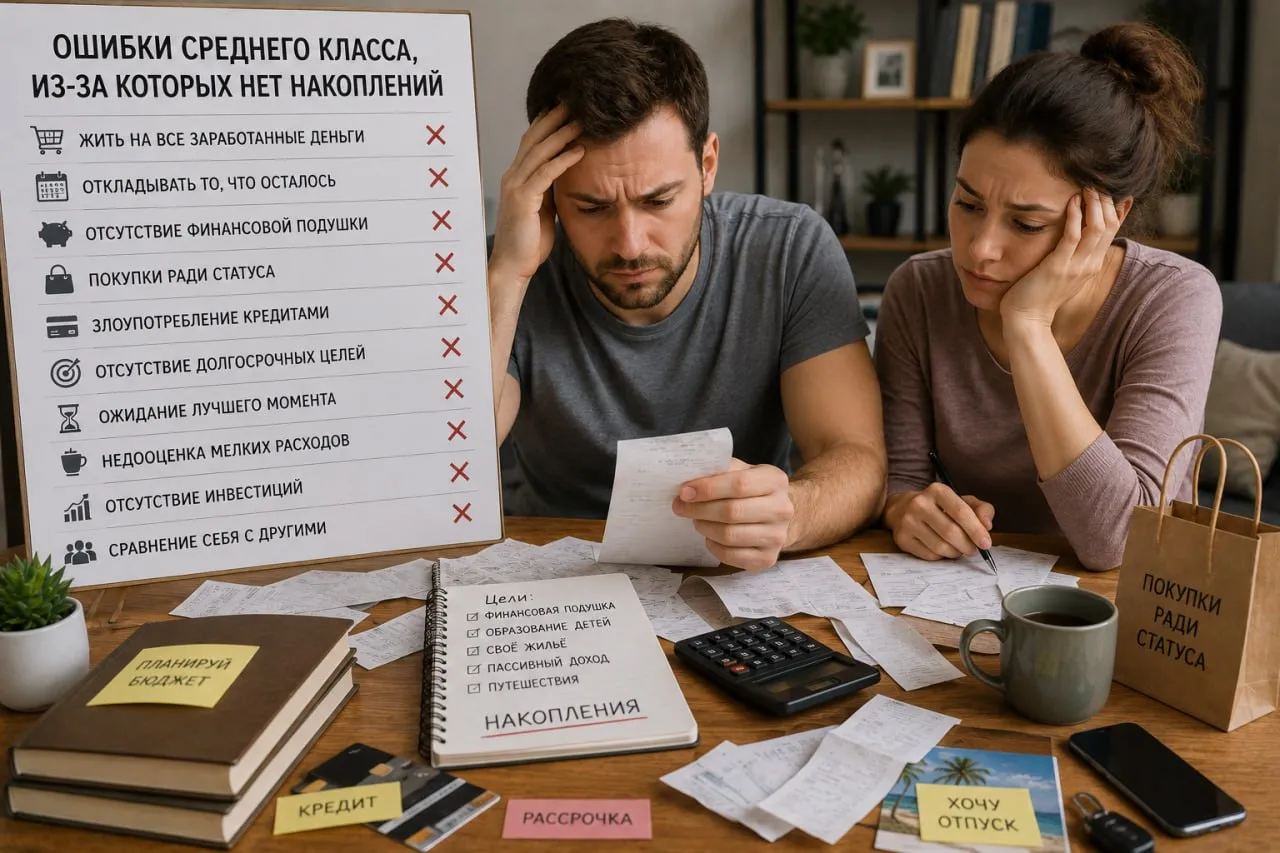

Многие семьи со стороны выглядят вполне благополучно. Стабильная работа, регулярный доход, собственное жилье или ипотека, автомобиль, отпуск раз в год. Кажется, что при таком уровне жизни накопления должны формироваться автоматически. Однако на практике огромное количество представителей среднего класса живут от зарплаты до зарплаты и испытывают трудности даже с созданием финансовой подушки безопасности.

Мы подвели итоги конкурса, в котором вы делились советами о том, как вам уже удалось сэкономить или как вы планируете сэкономить на летнем отпуске.

Банк Раунд изменил ставки по вкладам с 2.06

Солид банк с 13.06 снижает ставку по НС ,, Солидная копилка,,

Многие люди, которые выплачивают ипотеку, рано или поздно задаются вопросом: что делать со свободными деньгами? Направлять их на досрочное погашение кредита или начинать инвестировать? Однозначного ответа здесь нет, но есть несколько важных моментов, которые помогут принять правильное решение.

Недавно выкупала заказ на Lamoda, и мне опять предложили оплатить по QR-коду. И я такая: ну все, в этот раз точно разберусь, в чем блин разница.