Я перестал хранить деньги только в рублях: реальные ставки по вкладам в юань

Долгое время я был рублёвым патриотом, поэтому все сбережения хранил в национальной валюте под 14-16% годовых на вкладе. Но в этом году задумался о диверсификации: слишком много рисков завязано на одну корзину. Начал искать альтернативу и обратил внимание на юань.

Китай это наш главный торговый партнёр, расчёты всё активнее переходят в национальные валюты, да и Минфин размещает в юанях средства ФНБ. В общем, решил попробовать и сел разбираться, что банки предлагают прямо сейчас, в июне.

Какие ставки по юаням на середину июня 2026

Продиагностировал рынок и вот что выяснил. Ситуация кардинально отличается от апрельских рекордов, именно тогда ставки по юаням взлетали до 7,5%, но сейчас всё вернулось на круги своя. Доходность юаневых депозитов по-прежнему существенно уступает рублёвым, и это нужно понимать.

Вот конкретные предложения крупных банков на сегодня (данные проверял на сайтах и агрегаторах вроде Banki.ru)

- Т-Банк. Ставки действуют с 15 мая. При сумме от 5000 юаней можно получить:на срок до 6-9 месяцев - 4%, на 10-12 месяцев - 5%, на 13-24 месяца - 6%.Пополнить можно в первые 30 дней, есть частичное снятие. Причём ставки не зависят от наличия подписок, что приятно.

- Сбербанк. Вклад в юанях с капитализацией. Максимальная ставка до 1,5% годовых при размещении на 1-2 года. Минимальная сумма 10 000 юаней, пополнение и частичное снятие не предусмотрены.

- Альфа-Банк. По данным максимальная ставка в юанях составляет до 5%. Однако встречается информация и о более скромных цифрах (до 2% по некоторым продуктам), поэтому перед открытием лучше уточнять в самом банке.

- Газпромбанк. С 19 мая повысил ставки по вкладу Расширяй возможности. Максимальная ставка - 2,53% годовых. Открыть можно от 5000 юаней онлайн или от 10 000 в отделении.

Главный минус, о котором молчат

Даже при ставке 6% (как в Т-Банке на два года) нужно учитывать комиссию за конвертацию. Курс покупки и продажи юаня в банке отличается, в некоторых случаях спред может достигать нескольких процентов. На практике это означает: положили 100 000 рублей, а получили юаней заметно меньше, чем по биржевому курсу. На форумах народ пишет: "Относительно доходности, комиссии существенные. Можно сказать, что все 1,75% мы теряем на конвертации рублей в юани и обратно". Поэтому мой совет: если у вас уже есть юани (остались после поездки или перевода), вклад имеет смысл. Если только собираетесь конвертировать рубли - считайте потери очень внимательно. Рублёвый вклад под 13-14% на тот же срок часто оказывается выгодным даже при более высокой инфляции.

Плюсы и минусы, которые я для себя вынес

Плюсы: диверсификация, политическая стабильность Китая придаёт юаню привлекательность, а в отдельных банках (например, в Т-Банке) можно получить до 6% годовых, для валюты это очень достойно.

Минусы: доходность по большинству предложений всё равно низкая по сравнению с рублёвыми вкладами. Высокая комиссия при конвертации может «съесть» всю прибыль, а юань это жёстко регулируемая валюта, её курс зависит от решений властей КНР, а не от рынка.

Эксперты советуют рассматривать юань не как основной инструмент для заработка, а как защиту на случай резких колебаний рубля. Многие аналитики вообще рекомендуют вкладывать в юань не более 20-30% сбережений.

Какой вывод сделал для себя

Вклады в юанях это хороший способ диверсификации, но не более. Я выделил под эту валюту 25% своих накоплений. Остальное осталось в рублях и облигациях. Если у вас уже есть юани или вы регулярно с ними работаете, безусловно, стоит открыть вклад. Если только думаете конвертировать рубли, то сначала прикиньте, перекроет ли процент потерю на двойной конвертации. В любом случае, не кладите все яйца в одну корзину, даже если корзина выглядит очень надёжно.

Чтобы скопить состояние, нужна огромная смелость. А чтобы сохранить его, нужно в десять раз больше мудрости (Натан Ротшильд)

А вы пробовали открывать вклады в юанях или других дружественных валютах? Делитесь опытом в комментариях.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Кредитные карты боятся многие. И зря: при правильном выборе это бесплатные деньги на срок до 3–4 месяцев. Я пользуюсь кредитками 4 года, перепробовал 5 штук и выработал чёткую систему выбора. Делюсь ей по шагам.

Все привыкли, что инфляция это враг номер один. Она съедает сбережения, обесценивает зарплату, заставляет бежать в банк за вкладом или кредитом. Но давайте на минуту отвлечёмся от эмоций и подумаем чисто теоретически: может ли умеренная инфляция быть полезной?

Я расскажу о ситуации, которая произошла со мной как с иностранным студентом, приехавшим в Россию для учёбы.

Как и многие иностранные студенты, я открыл несколько банковских счетов. Моей целью было пользоваться преимуществами разных банков, а также распределять свои средства и использовать каждый счёт для определённых целей.

13 мая я получил сообщение от Сбербанка о блокировке моего счёта на основании Федерального закона № 161-ФЗ. В тот же день я пошёл в ближайшее отделение банка и долго ждал...

Всем привет! Решил поделиться своим недавним опытом экономии, который поднял мне настроение. Я уже очень давно являюсь клиентом Сбера, пользуюсь их дебетовой картой как основной. Обычно захожу в приложение Сбербанк Онлайн просто проверить баланс, перевести деньги на другой счёт или оплатить коммунальные услуги. Но буквально на днях ради интереса решил заглянуть в разделы с уведомлениями и партнёрскими предложениями. Как оказалось, сделал это совершенно не зря.

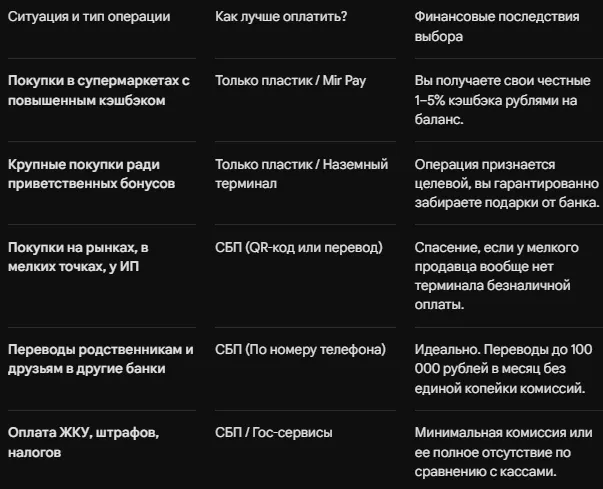

Современного городского жителя сложно удивить технологиями, нас намертво приучили к удобству и скорости. Таблички со стильными черно-белыми квадратиками Системы быстрых платежей (СБП) сегодня заполонили абсолютно всё: от касс крупных супермаркетов до копеечных палаток с шаурмой. Бизнес настойчиво умоляет нас: «Пожалуйста, отсканируйте QR-код!». Мы послушно достаем смартфоны, пикаем камерой и искренне верим, что совершаем обычную и очень технологичную покупку.

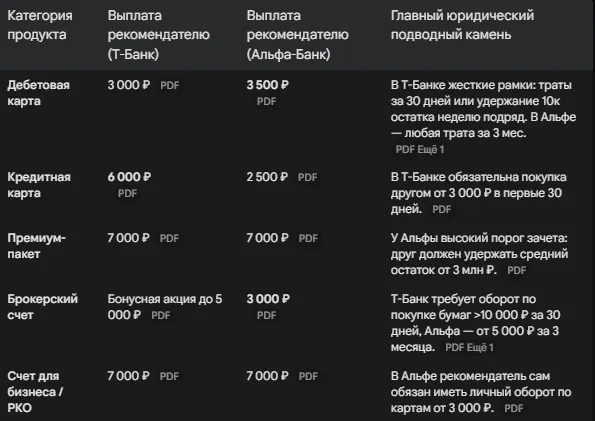

Привет, сообщество Диалога! Задавались ли вы когда-нибудь вопросом, можно ли превратить обычные рекомендации банковских продуктов друзьям в стабильный источник пассивного дохода? Маркетологи в один голос обещают легкие деньги, но если отложить в сторону красивые рекламные лозунги и открыть официальные юридические регламенты, дьявол, как всегда, обнаруживается в деталях.

Каждый активный пользователь кредитных карт рано или поздно сталкивается с соблазном использовать лимит ликвидности для быстрых переводов друзьям, близким или на свои дебетовые счета в других банках. Современные финансовые институты активно продвигают услугу «переводы без комиссии», однако за красивыми рекламными вывесками всегда скрывается жесткая математика тарифов и расчетных периодов. Один неверный шаг — и система моментально спишет с вашего баланса ощутимую сумму.

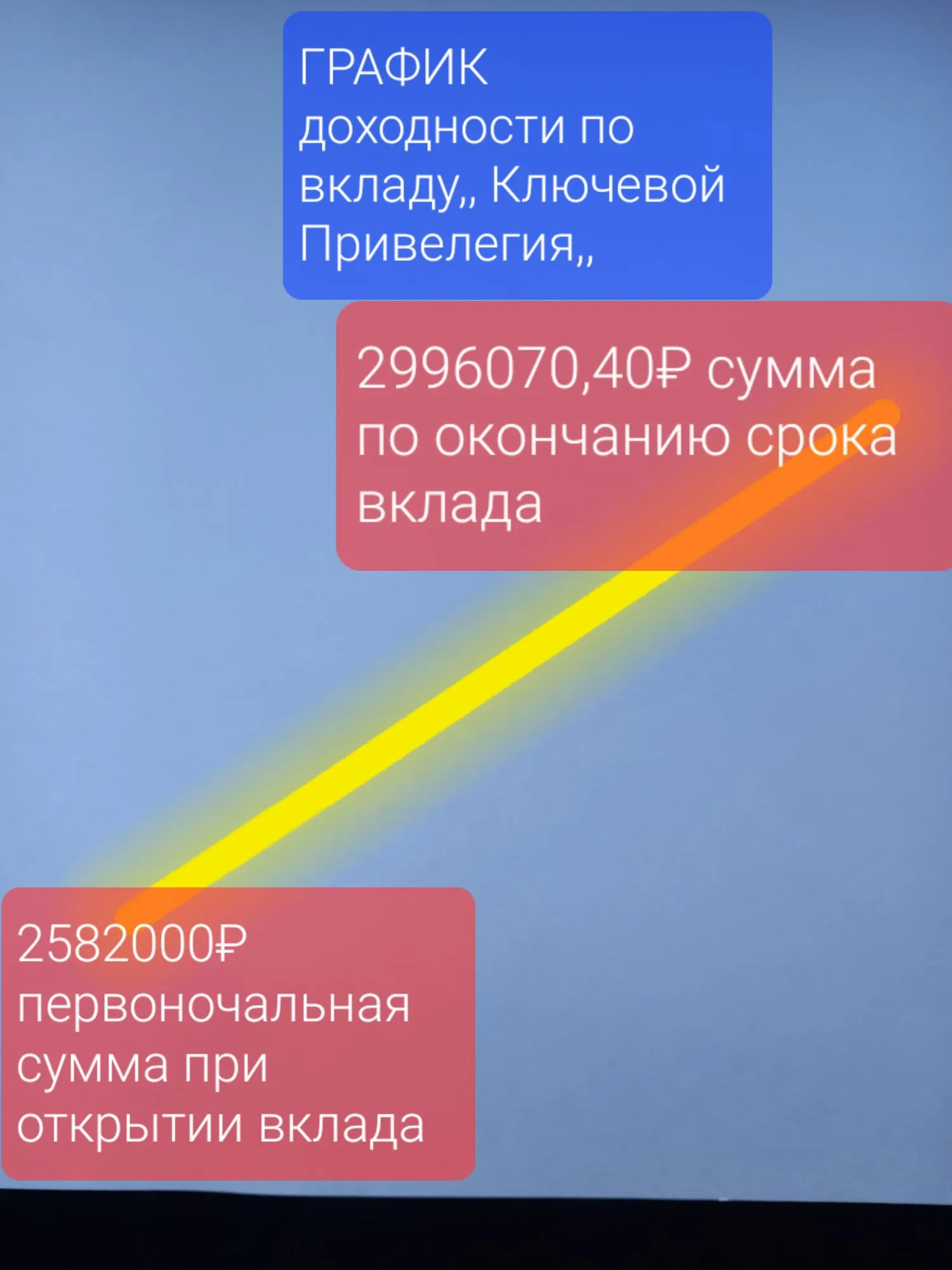

В настоящее время , ситуация с % ставками по вкладам неопределенная и по всей видимости, по моему мнению, как вкладчика и прогнозам специалистов в этой области, имеет тенденцию к снижению % по среднесрочному анализу. 3 июня 2026г я принял для себя решение по подбору по лучшему банковскому предложению по открытию вклада и размещению собственных средств на средний срок ( около года ) , используя площадку маркетплейса банки ру , что удобно и наглядно для восприятия и анализа...

Отличный вклад Вы открыли. Особенно нравится то, что с капитализацией. Спасибо за хороший пост. 👍

Сразу скажу, что выбрать карту можно здесь, на этом сайте https://www.banki.ru/card-master/. А в данном посте я напишу свои личные критерии. Так сказать, своё видение ситуации. Никому его не навязываю, просто делюсь своим взглядом на этот вопрос.

В 2025 году Альфа-Банк объявил о возможности открытия вклада под 30 процентов годовых. Была реклама по ТВ.