Вклад закончился, а новую ставку пришлось искать дольше обычного

В начале июня у меня закончился вклад, который открывал ещё на волне высоких ставок. Казалось бы, что тут сложного: забрал деньги, выбрал новое предложение и переоформил. Но в этот раз процесс занял заметно больше времени.

Я обратил внимание, что в последние месяцы банки стали осторожнее пересматривать условия по депозитам. Если ещё недавно можно было встретить предложения существенно выше ключевой ставки, то сейчас разница между лучшими вариантами стала меньше. Появилось больше нюансов: где-то высокая ставка действует только первые месяцы, где-то требуется выполнение дополнительных условий, а где-то максимальный процент доступен лишь для новых клиентов. Перед переоформлением специально посмотрел текущую ключевую ставку на сайте ЦБ.

Это помогло понять общий ориентир по рынку. Когда видишь рекламу вклада под условные 19–20% годовых, уже начинаешь смотреть не только на цифру, но и на срок, возможность пополнения и условия досрочного закрытия.

У меня была небольшая ошибка несколько лет назад. Тогда я выбрал депозит исключительно по максимальной ставке и почти не изучил условия. В результате понадобились деньги раньше срока, вклад пришлось закрыть, а большая часть начисленных процентов просто сгорела. После этого стал смотреть на вклады немного иначе.

Сейчас на рынке интересная ситуация. Инфляция постепенно замедляется, участники рынка обсуждают дальнейшую траекторию ставок, а банки уже начинают закладывать ожидания в свои продукты. Поэтому я заметил, что некоторые вкладчики стараются фиксировать доходность на более длительный срок, а другие, наоборот, предпочитают короткие депозиты на 3–6 месяцев в ожидании новых решений по ставке.

Лично для себя в этот раз выбрал не самый высокий процент из доступных. Разница с максимальным предложением оказалась меньше одного процентного пункта, зато условия выглядели понятнее и без ограничений по управлению средствами.

Наверное, главный вывод, к которому пришёл за последнее время: высокая ставка привлекает внимание первой, но итоговый результат часто зависит от деталей договора. Сейчас это чувствуется особенно сильно, потому что разница между предложениями банков уже не такая большая, как была раньше.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Несколько месяцев назад у меня появилась свободная сумма денег. Не огромная, но достаточная, чтобы задуматься о частичном досрочном погашении кредита. Первая мысль была простой: есть деньги — надо уменьшать долг. Казалось, что решение очевидное. Но когда начал считать, ситуация оказалась не такой прямолинейной.

Рынок кредитования в России в 2026 году находится в фазе постепенной трансформации, обусловленной смягчением денежно-кредитной политики и ужесточением регулирования. Ключевая ставка Банка России, являющаяся основным ориентиром для стоимости заемных средств, к началу мая 2026 года снизилась до 14,5%. По среднесрочному прогнозу регулятора, в течение года она будет находиться в диапазоне 13–15%, а к концу года может приблизиться к нижней границе этого коридора. В базовом сценарии ЦБ средняя...

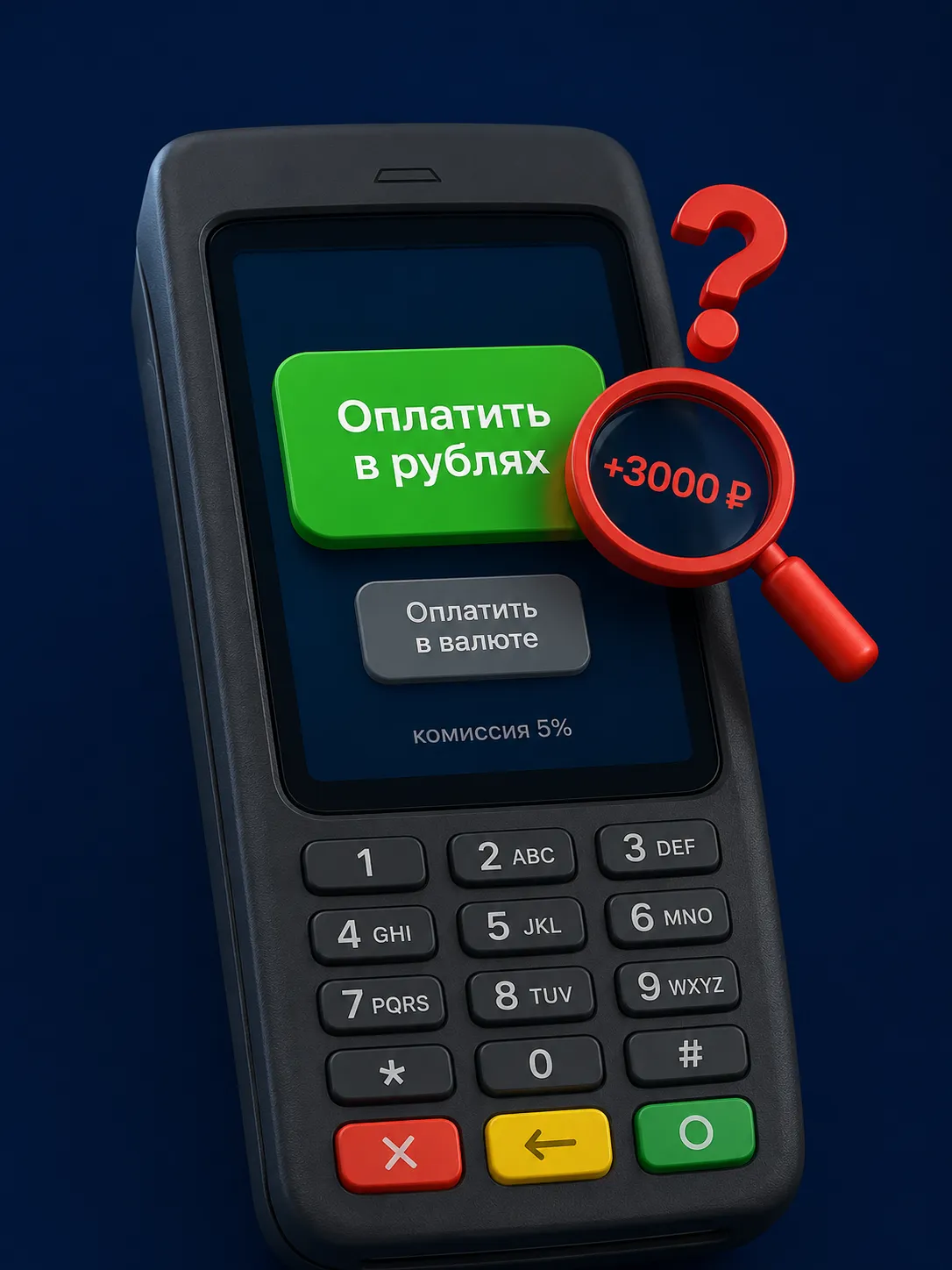

Был в отпуске, зашёл в уютный ресторанчик. Заказал ужин — в меню цена 50 евро. Расплатился картой. Махнул рукой на чек, не глядя. Ну 50 евро — это примерно 5000 ₽ по курсу, который я примерно знал.

Вклад открывается на сумму от 10 000 рублей, срок — 181 день. Процентная ставка составляет 13,4% годовых.

У вклада «Абсолютный максимум+» появился новый срок — 151 день со ставкой 12,4% годовых.

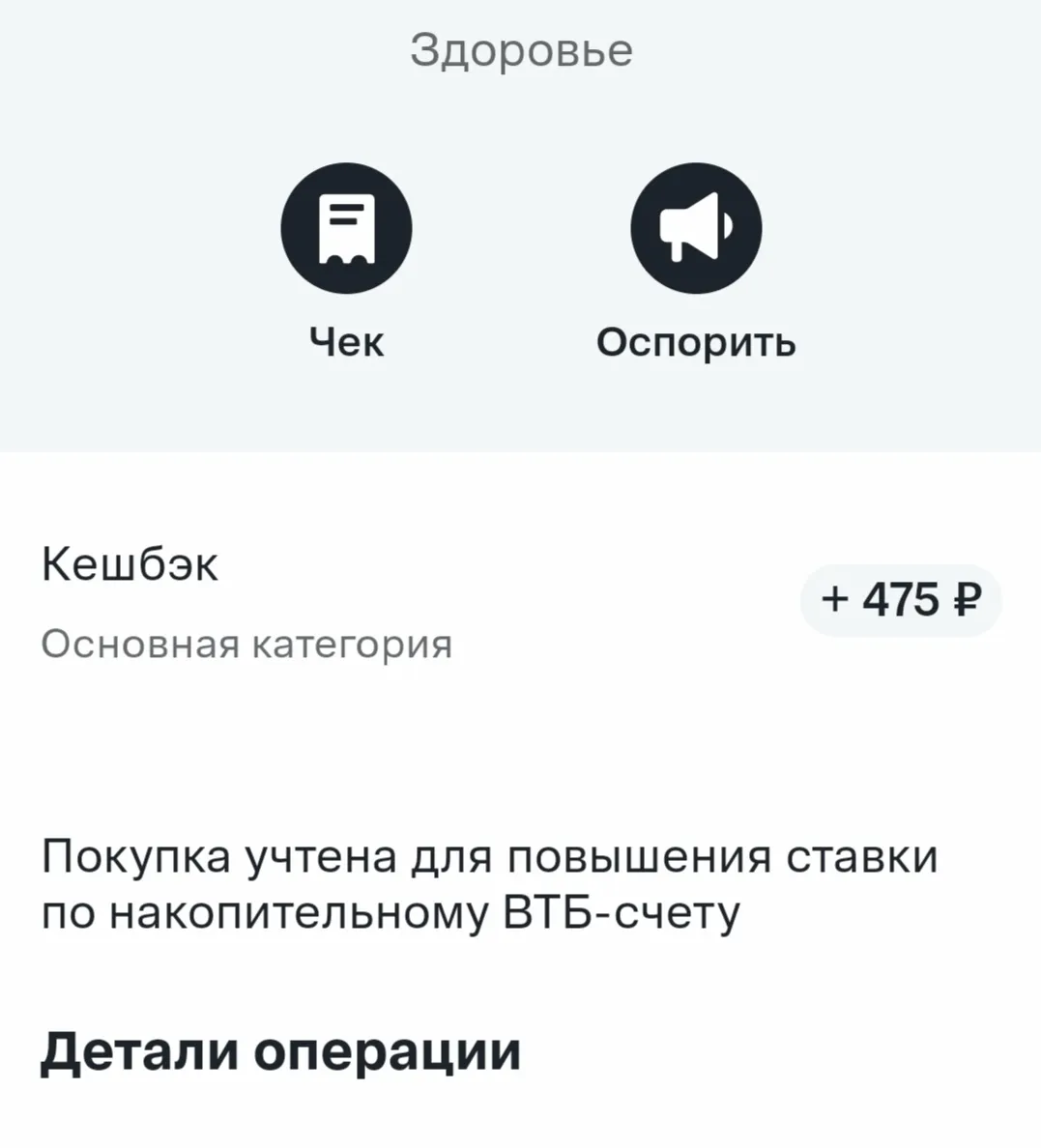

Этой весной я неоднократно была в стоматологии. И к моему большому удивлению, своими глазами видела, как некоторые люди оплачивают лечение наличными. Хотя все мы знаем о ценах на данный вид медицинских услуг. И мне казалось, что практически все наслышаны о программах лояльности банков. Поэтому в этом посте я расскажу про свой опыт получения кешбэка на примере похода в стоматологию и постановки пломбы. Надеюсь, кому-то мой опыт будет полезен.

В моей стоматологии, например, оплата только наличными) и в медцентре, куда сейчас ходит муж, тоже только наличными - потратили около 10000, кешбэк 0((( к сожалению, сейчас это распространенная практика. Часто в лаборатории, где я делаю анализы, не проходит платеж по карте, кешбэк 0) Но там где есть возможность получить кешбэк, всегда его получаем. Согласна, что возиться из-за 20 рублей не...

Совет «тратить меньше, чем зарабатываешь» часто звучит слишком просто. Если основные расходы уже расписаны заранее — жильё, коммуналка, продукты, транспорт, лекарства, дети, кредиты, — такая рекомендация воспринимается не как помощь, а как упрёк. Но смысл правила не в том, чтобы отказаться от нормальной жизни. Речь о другом: у бюджета должен появиться хотя бы небольшой положительный зазор. Личный бюджет похож на бюджет компании: важно не только то, сколько денег пришло, но и сколько осталось...

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Я тоже заражён "Халваманией". Спасибо за финансовую трилогию!

Многие берут кредит, глядя только на "низкую ставку" и сумму ежемесячного платежа. А потом удивляются почему переплатили вдвое больше. В июне 2026 года особенно важно перечитать договор трижды и вот на что смотреть в первую очередь.