Вклады уже не такие щедрые, а инвесторы пока не спешат возвращаться в акции

Последние несколько недель ловлю себя на мысли, что рынок оказался в довольно необычной точке. Еще недавно многие обсуждали только вклады. Про инвестиции вспоминали редко, потому что депозит с двузначной доходностью выглядел понятным и спокойным вариантом.

Сейчас ситуация постепенно меняется. После решений по ключевой ставке банки начали понемногу корректировать условия по вкладам. Не сказать, что доходности резко упали, но тенденция уже заметна. Я периодически смотрю динамику и сам сравниваю предложения, потому что часть накоплений держу именно в консервативных инструментах.

На днях ради интереса зашел посмотреть доходности облигаций и индекс рынка. Получилось любопытное наблюдение. Многие знакомые по-прежнему предпочитают сидеть в депозитах, хотя разница между некоторыми облигациями и вкладами уже не выглядит такой большой, как несколько месяцев назад.

При этом возвращаться в акции люди тоже не торопятся. Похоже, что после высокой волатильности последних лет инвесторы стали осторожнее. Я это замечаю даже по обсуждениям среди коллег. Если раньше разговоры были про быстрый рост отдельных бумаг, то сейчас чаще говорят про сохранение капитала и предсказуемый доход.

Недавно вспомнил собственную ошибку. В свое время я решил, что рынок обязательно быстро отыграет снижение и купил акции практически на все свободные деньги. План выглядел красиво только в голове. В итоге пришлось долго ждать восстановления котировок, а часть средств могла бы спокойно работать в менее рискованных инструментах.

Сейчас на рынке мне больше нравится идея баланса. Часть денег остается на вкладах, часть размещена в облигациях, а акции занимают меньшую долю, чем несколько лет назад. Возможно, это не самый доходный подход в отдельные периоды, зато спится спокойнее.

Рынок постепенно переходит в новую фазу. Доходности по вкладам уже не выглядят безусловным лидером, но и массового возвращения инвесторов в рискованные активы пока не видно. Похоже, многие сейчас предпочитают наблюдать и не торопиться с решениями

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

В начале июня у меня закончился вклад, который открывал ещё на волне высоких ставок. Казалось бы, что тут сложного: забрал деньги, выбрал новое предложение и переоформил. Но в этот раз процесс занял заметно больше времени.

Несколько месяцев назад у меня появилась свободная сумма денег. Не огромная, но достаточная, чтобы задуматься о частичном досрочном погашении кредита. Первая мысль была простой: есть деньги — надо уменьшать долг. Казалось, что решение очевидное. Но когда начал считать, ситуация оказалась не такой прямолинейной.

Рынок кредитования в России в 2026 году находится в фазе постепенной трансформации, обусловленной смягчением денежно-кредитной политики и ужесточением регулирования. Ключевая ставка Банка России, являющаяся основным ориентиром для стоимости заемных средств, к началу мая 2026 года снизилась до 14,5%. По среднесрочному прогнозу регулятора, в течение года она будет находиться в диапазоне 13–15%, а к концу года может приблизиться к нижней границе этого коридора. В базовом сценарии ЦБ средняя...

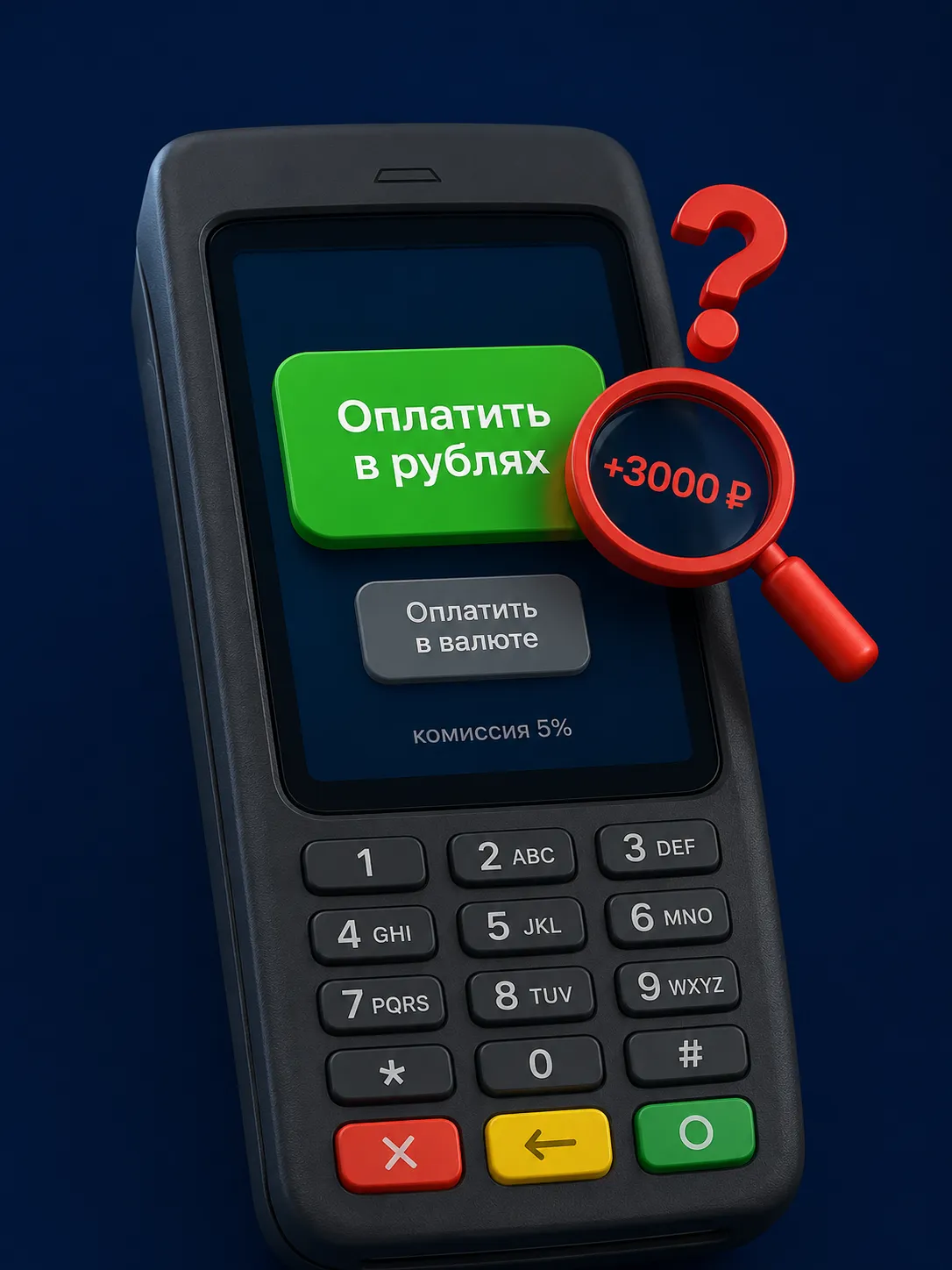

Был в отпуске, зашёл в уютный ресторанчик. Заказал ужин — в меню цена 50 евро. Расплатился картой. Махнул рукой на чек, не глядя. Ну 50 евро — это примерно 5000 ₽ по курсу, который я примерно знал.

Вклад открывается на сумму от 10 000 рублей, срок — 181 день. Процентная ставка составляет 13,4% годовых.

У вклада «Абсолютный максимум+» появился новый срок — 151 день со ставкой 12,4% годовых.

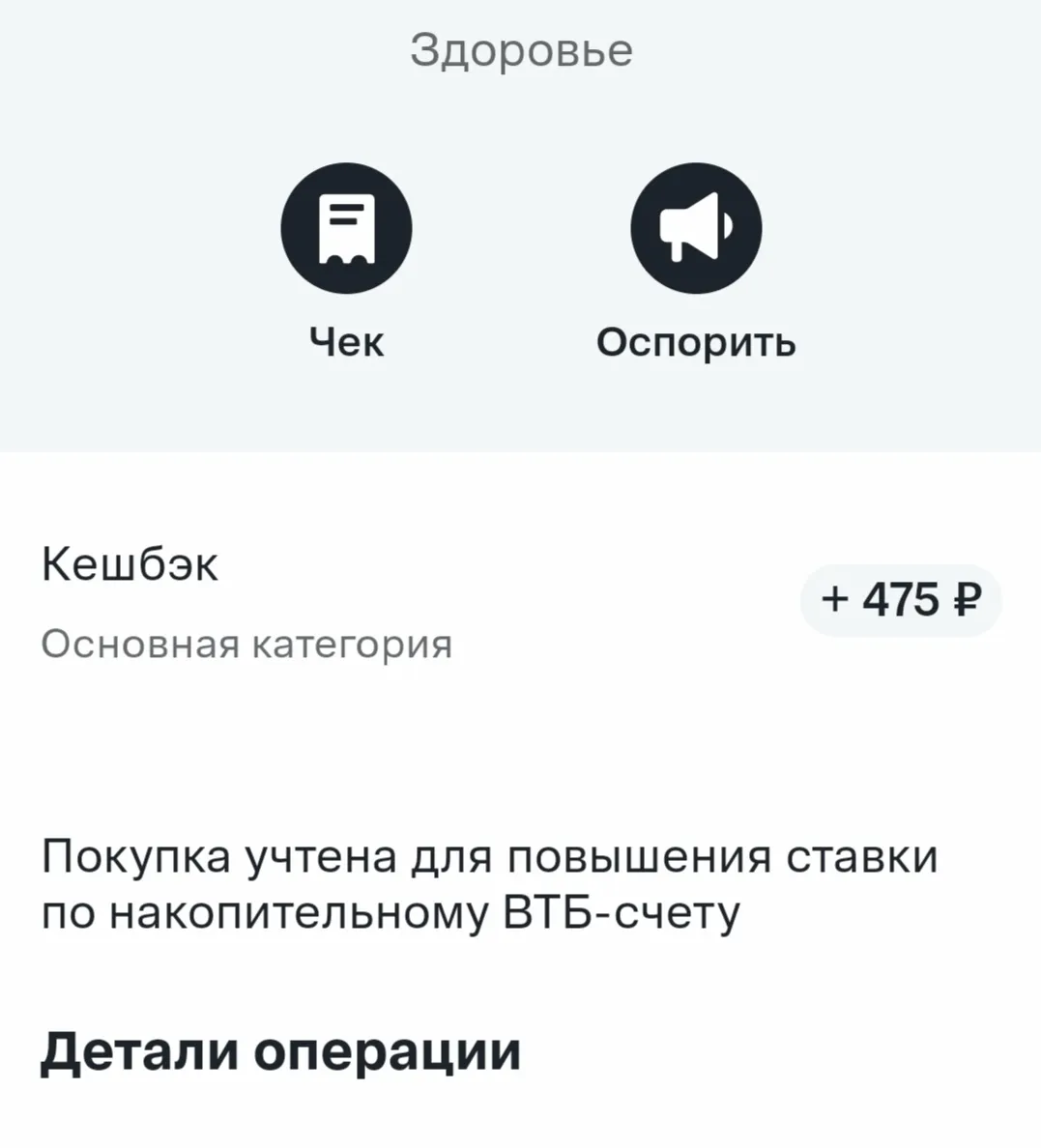

Этой весной я неоднократно была в стоматологии. И к моему большому удивлению, своими глазами видела, как некоторые люди оплачивают лечение наличными. Хотя все мы знаем о ценах на данный вид медицинских услуг. И мне казалось, что практически все наслышаны о программах лояльности банков. Поэтому в этом посте я расскажу про свой опыт получения кешбэка на примере похода в стоматологию и постановки пломбы. Надеюсь, кому-то мой опыт будет полезен.

В моей стоматологии, например, оплата только наличными) и в медцентре, куда сейчас ходит муж, тоже только наличными - потратили около 10000, кешбэк 0((( к сожалению, сейчас это распространенная практика. Часто в лаборатории, где я делаю анализы, не проходит платеж по карте, кешбэк 0) Но там где есть возможность получить кешбэк, всегда его получаем. Согласна, что возиться из-за 20 рублей не...

Совет «тратить меньше, чем зарабатываешь» часто звучит слишком просто. Если основные расходы уже расписаны заранее — жильё, коммуналка, продукты, транспорт, лекарства, дети, кредиты, — такая рекомендация воспринимается не как помощь, а как упрёк. Но смысл правила не в том, чтобы отказаться от нормальной жизни. Речь о другом: у бюджета должен появиться хотя бы небольшой положительный зазор. Личный бюджет похож на бюджет компании: важно не только то, сколько денег пришло, но и сколько осталось...

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Я тоже заражён "Халваманией". Спасибо за финансовую трилогию!