Взломали т-банк без смс

Была ли у кого-то ситуацию со взломом придожения т-банка при том, что никто не просил пороля (смс кода)? Кто-то вошел в приложение, перевел деньги с накопительного счета, потратил их, оформил рассрочки на кредитку, итого ущерб около 160 тыс. Банк естественно считает, что пароли были переданы третьим лицам, но это не так. Проверили госуслуги, сотового оператора, сторонние программы на айфоне, все чисто. В т банк самостоятельно никогда с других устройств не входил.

Кто сталкивался? Как добиться от банка анулирования по кредитке и возврат денежных средств?

Самоу ужасное со стороны т банка, это то, что они не посчитали подозрительным 8 внезапных займов, странные покупки виртуальных кодов, множество операций одной за другой!

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

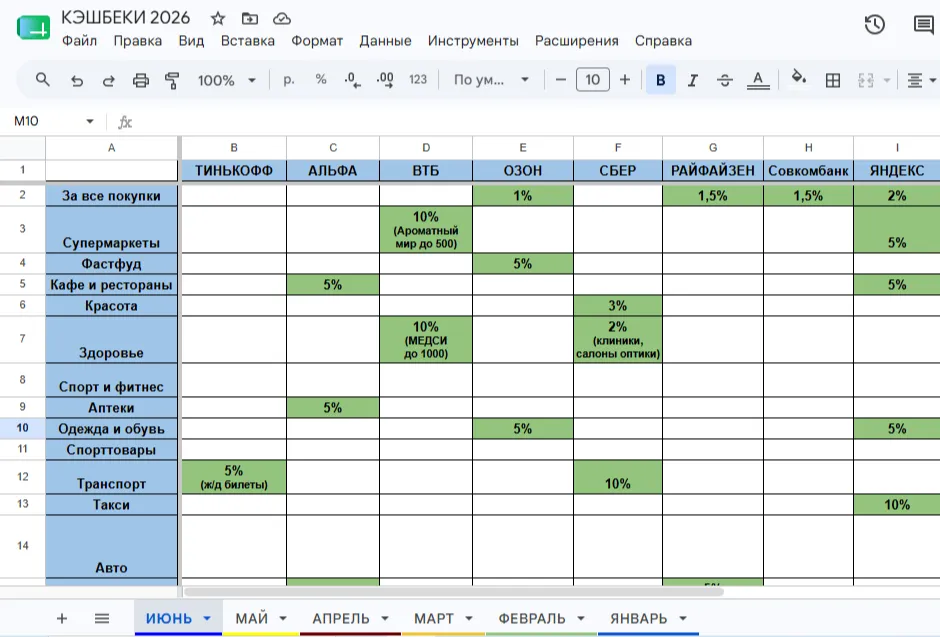

Хочу поделиться своим опытом использования карт с кешбэком. Было время, когда я вообще не понимала, зачем иметь так много разных карт. Но когда узнала, что можно получать выгодный кешбэк, стала активно их использовать. Как известно, многие банки предлагают выбирать повышенные категории на каждый месяц, а есть карты с единым кешбэком на все покупки.

Ведите учетФиксируйте все доходы и расходы. Используйте мобильные приложения, специальные таблицы или функцию автоматического анализа трат, встроенную в большинство банковских приложений. Понимание того, куда уходят деньги

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Я сидел вечером с телефоном, смотрел на свободные пятьдесят тысяч рублей от премии и думал, куда их выгоднее закинуть в кредитном приложении. Интерфейс услужливо предлагал две кнопки: сократить срок или уменьшить взнос. Начинался типичный мозговой штурм.

Обычно мы смотрим на красивую ставку в рекламе и сразу умножаем её на сумму депозита, ожидая увидеть итоговую прибыль. Кажется, что если написано шестнадцать процентов, то именно столько и прибавится к счету. Но на практике тут легко запутаться, потому что банки часто указывают эффективную ставку, которая работает только при одном условии.

Последние несколько недель ловлю себя на мысли, что рынок оказался в довольно необычной точке. Еще недавно многие обсуждали только вклады. Про инвестиции вспоминали редко, потому что депозит с двузначной доходностью выглядел понятным и спокойным вариантом.

В начале июня у меня закончился вклад, который открывал ещё на волне высоких ставок. Казалось бы, что тут сложного: забрал деньги, выбрал новое предложение и переоформил. Но в этот раз процесс занял заметно больше времени.

Тридцать тысяч рублей нового долга по закрытому кредиту. К такому финалу привело рефинансирование потребительского займа. Я перевел всю сумму остатка день в день через стороннюю организацию, но автоматика старого банка продолжала крутить счетчик.

Несколько месяцев назад у меня появилась свободная сумма денег. Не огромная, но достаточная, чтобы задуматься о частичном досрочном погашении кредита. Первая мысль была простой: есть деньги — надо уменьшать долг. Казалось, что решение очевидное. Но когда начал считать, ситуация оказалась не такой прямолинейной.

Рынок кредитования в России в 2026 году находится в фазе постепенной трансформации, обусловленной смягчением денежно-кредитной политики и ужесточением регулирования. Ключевая ставка Банка России, являющаяся основным ориентиром для стоимости заемных средств, к началу мая 2026 года снизилась до 14,5%. По среднесрочному прогнозу регулятора, в течение года она будет находиться в диапазоне 13–15%, а к концу года может приблизиться к нижней границе этого коридора. В базовом сценарии ЦБ средняя...