«Just Beat It. Beat it!»

🗓 Сегодня один из тех дней, которые навсегда остаются в памяти.

Наша инвестиционная структура, зарегистрированная в Эстонии, где личные средства и активы под управлением были заморожены, наконец-то близка к разблокировке.

Эти мучительные, бесконечно долгие 4 года боли и трудностей завершаются победой — результатом упорства, фокуса и четкой координации действий.

Сегодня я могу с уверенностью сказать: стратегия марафона была верной. Об этом мы писали и в 23-24-25 годах.

Вопрос разблокировки активов всегда требует колоссальной стрессоустойчивости и готовности к длительным материальным издержкам.

«Предыстория»

📜 Наши публикации уже стали историей команды, которая не сдавалась вопреки провокациям. Я помню как вчера, как мы создали первый прецедент подачи заявления в OFAC, проложив путь для остальных.

В своем старом интервью я предугадал будущее, в которое никто не хотел верить: санкции не снимут ни в 24-25-м, ни в 26-м году. Пока многие наивно ждали помощи от государства, мы проламывали стены.

Наша команда годами держала удар ради главной цели — разблокировать активы структуры и партнеров. Сумма внушительная: более $15 млн assets - частных и публичных компаний.

💼 Портфель в «Т-Инвестициях» составлял менее 1% от этого объема, хотя даже он, вероятно, входит в топ-50 (с учетом выкупленных бумаг, оставшихся только в реестре). Впрочем, за российскую часть я не переживаю — она будет выведена soon.

Основные же активы юрлица были заморожены из-за подсанкционных лиц в списке акционеров. Наш кейс шел кратно сложнее и требовал колоссальных расходов.

Если разблокировки Мосбиржи или СПБ Биржи — это уровень Beginner, то нашим главным вызовом было отделить санкционных лиц от структуры и доказать регуляторам их ограниченное влияние.

«Что будет дальше?»

Для тех, кто хоть немного знаком с моим background, очевидно: хотя взаимодействие с банками, брокерами и регуляторами всегда было неотъемлемой частью нашей инвестиционной деятельности, сложившаяся ситуация заставила нас полностью сместить фокус.

⏱Огромное количество времени и ресурсов стало уходить исключительно на разблокировку.

Экономический интерес здесь всегда был вторичен. Говоря прямо, это направление никогда не приносило прибыли и близко не покрывало сотен тысяч долларов, вложенных мной и моими партнерами за эти годы.

Такая ситуация сильно тормозила меня лично. После создания и выхода из таких проектов, как Slinky (стал частью Sohu в ‘13 году, Teleport (стал частью Snap Inc. в ‘18 году) и Stickeroid (M&A с Naver Corp.,), моя предпринимательская роль будто бы ушла в глубокий регресс и кризис.

😕 Меня это искренне расстраивало, несмотря на успехи © Koch Securities. Я попал в капкан: не мог начать ничего нового, пока не решен вопрос с активами, и не мог бросить заблокированную структуру, хотя большинство партнеров уже были готовы полностью списать эти средства.

Жалею ли я, что ввязался во все это? Конечно, нет. С самого начала я был убежден, что мы сможем пробить эту дверь — вопрос был лишь в том, когда и какой ценой.

Что ж, теперь цена известна, и я наконец-то могу вернуться к своей основной деятельности.

®️Поэтому 28–29 июня, в наш общий с Илоном Маском день рождения, начнется работа над новой компанией, которая сейчас находится на стадии регистрации и улаживания юридических тонкостей.

«Благодарности»

Я искренне благодарен всем, кто был погружен в этот рабочий процесс на протяжении стольких лет. Для меня стало приятным открытием, что сегодня еще можно встретить профессионалов высокой квалификации, способных так долго работать на пределе возможностей.

🔥Это определенно редкий талант, огонь и выдающиеся качества, которые заслуживают самой высокой оценки и всесторонней поддержки.

В завершение хочу добавить легендарные строки из песни «Beat It», которые идеально отражают наш дух:

No one wants to be defeated

Show them how funky and strong is your fight

It doesn't matter who's wrong or right

Just Beat It!

---

Автор: Виктор Кох

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Проблемы с деньгами - главная причина разводов. Так считают опрошенные ВЦИОМ россияне.

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Коллеги, хочу посоветоваться - чувствую, что упёрся в стену со своим учётом, и подозреваю, что не один такой.

Многие думают, что копить могут только те, кто зарабатывает много. Но это не так! Даже с небольшой зарплатой можно сформировать финансовую подушку и двигаться к целям — главное, действовать системно.

Вот 5 шагов, которые помогут вам начать копить:

Проанализируйте расходы. Возьмите выписку по карте или список трат за последний месяц и разделите их на обязательные (квартплата, транспорт, еда) и необязательные (кофе, подписки, импульсные покупки). Часто именно мелкие траты «съедают» значительную...

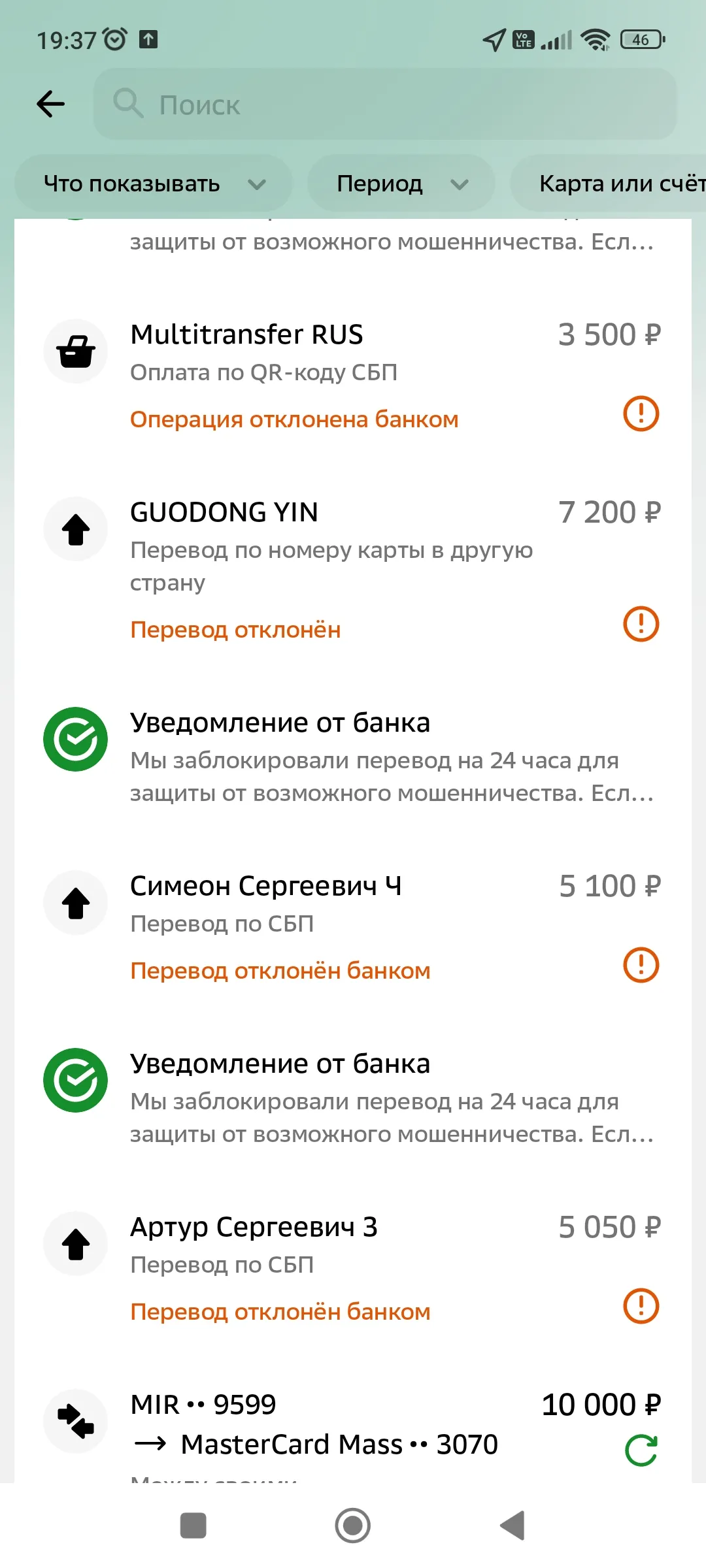

Добрый день. Сбербанк не пропускает переводы физическим или частным лицам, на 24 часа блокирует переводы личных средств. Мелкие суммы 5000-10000. Без объяснения причин. Это мои личные средства, это не деньги банка. Я имею право сам распоряжаться своими финансами. Решите этот вопрос. Либо я обращусь в суд.

Финансы — это не скучно. Это про вашу свободу, спокойствие и возможность жить так, как хочется. . И вот что мы видим прямо сейчас.

Помните время, когда расплатиться купюрой было больнее, чем картой? Эксперты подтверждают: психология трат кардинально изменилась. Раньше наличные вызывали сожаление при расставании, а теперь деньги в смартфоне - просто цифры, которые легко перевести, конвертировать или инвестировать. Это сделало наши траты мгновенными, а управление бюджетом - практически бесшовным.

Но...

Многие думают, что копить можно только при высокой зарплате. Но это не так! Даже с небольшим доходом можно сформировать финансовую подушку и двигаться к целям. Вот 5 шагов, которые помогут начать.

Шаг 1. Оцените свои тратыСначала разберитесь, куда уходят деньги. Возьмите последние 2–3 месяца и проанализируйте расходы: фиксированные (аренда, кредиты, подписки) и переменные (еда, транспорт, развлечения). Для удобства можно использовать приложения типа «Дзен-мани» или «MoneyLover».

Источник: рекоменд...

пошаговая инструкция для тех, кто хочет действовать навернякаМечтаете о новом ноутбуке, отпуске мечты или первом взносе по ипотеке, но не знаете, с чего начать? Накопить на крупную цель можно — главное, разбить путь на понятные шаги. Вот инструкция, которая поможет двигаться к цели без стресса.

Шаг 1. Чётко сформулируйте цельНе «хочу накопить», а «хочу купить ноутбук за 80 000 ₽ к июню 2027 года». Чем конкретнее цель, тем проще её достичь. Укажите точную сумму, срок и желаемый объект.

Шаг 2. Оцен...

Формирование продуктовых заготовок

Иногда мы невольно обманываем сами себя, когда судим о собственном финансовом положении. Речь идёт о так называемой денежной иллюзии - склонности ориентироваться на цифры на банковском счёте или в кошельке, а не на то, сколько на самом деле можно купить на эти деньги. Из-за этого легко упустить из виду инфляцию - и в результате принять не самые удачные финансовые решения. Концепцию когда‑то сформулировал экономист Ирвинг Фишер, и она до сих пор помогает объяснить многие наши повседневные ошибки.

Раньше я не обращал особого внимания на то, сколько трачу на мелкие покупки: кофе, доставки, подписки и спонтанные заказы. Казалось, что каждая отдельная трата незначительна, но в конце месяца сумма оказывалась весьма ощутимой.

В профессиональной среде мы привыкли оперировать терминами «дебиторская задолженность» и «риск-менеджмент». Но почему-то, переходя в личные отношения, мы забываем про базовые принципы финансовой безопасности. Давайте посмотрим на ситуацию с «долгом другу» через призму цифр и KPI.

Портрет рискового заемщика (или маркеры, которые должны зажечь красную лампочку):

1. Отсутствие финансовой подушки. Если человек живет от зарплаты до зарплаты и просит у вас 50 000 рублей на «оплату счетов» — это сигнал...