Куда перевести пенсионные накопления?

Куда перевести пенсионные накопления, единого ответа не существует, но последствия этого решения могут растянуться на десятилетия. Постараюсь разобрать варианты без лишних эмоций.

Первый вариант, негосударственные пенсионные фонды. Плюс в том, что там потенциально выше доходность и есть возможность наследования. Минус в том, что доходность никто не гарантирует и она сильно зависит от того, насколько грамотно фондом управляют. Такой подход подходит тем, кто готова принять умеренный риск ради роста капитала.

Второй вариант, хранить деньги «под матрасом». Плюс в ощущении контроля. Минусы серьёзнее, инфляция будет постепенно съедать сбережения, реальная доходность стремится к нулю, а защиты нет. Это скорее эмоциональное решение, чем продуманная финансовая стратегия.

Третий вариант, самостоятельные инвестиции через индивидуальный инвестиционный счёт. Плюсы в полном контроле, налоговых льготах и потенциале доходности выше рыночной. Минусы тоже весомые, нужны знания, дисциплина и время, а все риски ошибок ложатся на вас. Этот вариант для тех, кто готова разбираться в инвестициях и не перекладывать ответственность на других.

Четвертый вариант, государственная система, будь то ПФР или ЕНПФ. Плюсы здесь стабильность, государственные гарантии и индексация. Минус в ограниченном росте, который в долгосрочной перспективе часто оказывается ниже инфляции. Такой выбор подходит для консервативного подхода и минимального личного вовлечения.

В итоге выбор всегда оказывается балансом между риском, доходностью и тем, насколько вы готовы участвовать в процессе. Чем больше контроля и потенциальной прибыли, тем выше ответственность и риски.

Мне интересно, а какой вариант выбрали вы и почему?

Не успели изучить все отчеты по итогам 2025 года, а банки уже публикуют результаты за I квартал 2026 года

И снова здравствуйте! Чудесного весеннего настроения всем вам!!!

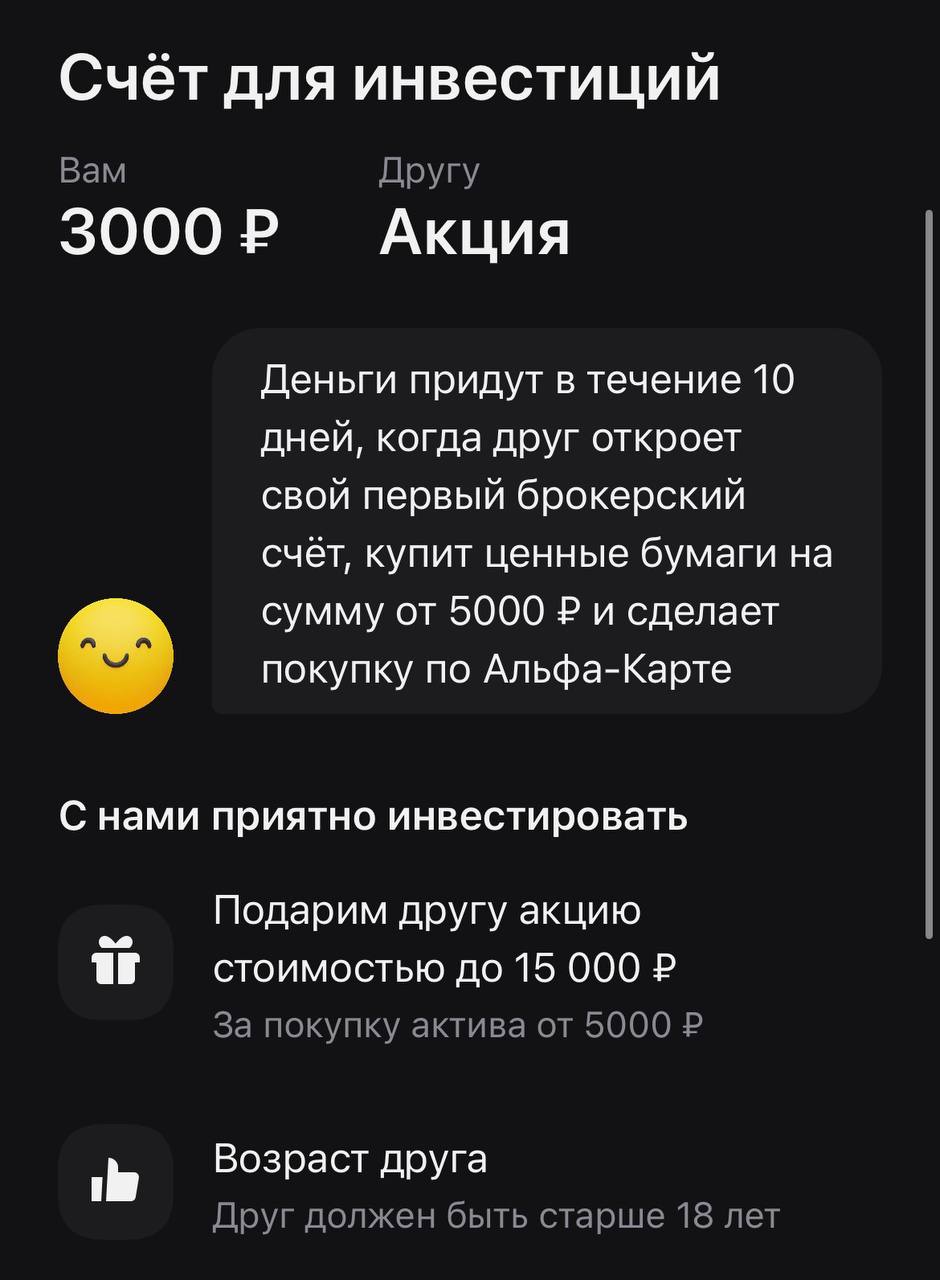

В прошлом году я активно рекомендовал брокерские счета в Альфа-Банке друзьям и знакомым, и условия тогда были просто топовыми. За пять месяцев инвестиций человеку гарантированно выплачивали 10 000 рублей: четыре месяца по тысяче и финальный бонус в 6 000 рублей на пятый месяц. Единственным условием была регулярная покупка акций или фондов. Свою карту и счет я открывал через каталог дебетовых карт Альфа-Банка на Банки.ру, и тогда казалось, что банк готов бесконечно платить за лояльность. Но в...

Долгое время я обходил стороной тему инвестиций, считая, что это для профессионалов или с большими деньгами. Но в прошлом году, когда ставки по вкладам начали расти, я поймал себя на мысли: а что, если часть накоплений попробовать разместить в инструментах с потенциально более высокой доходностью? У меня была сумма 300 000 рублей, которую я был готов заморозить на 2–3 года без сильной боли в случае временной просадки. Так я впервые серьезно погрузился в раздел инвестиционных решений на...

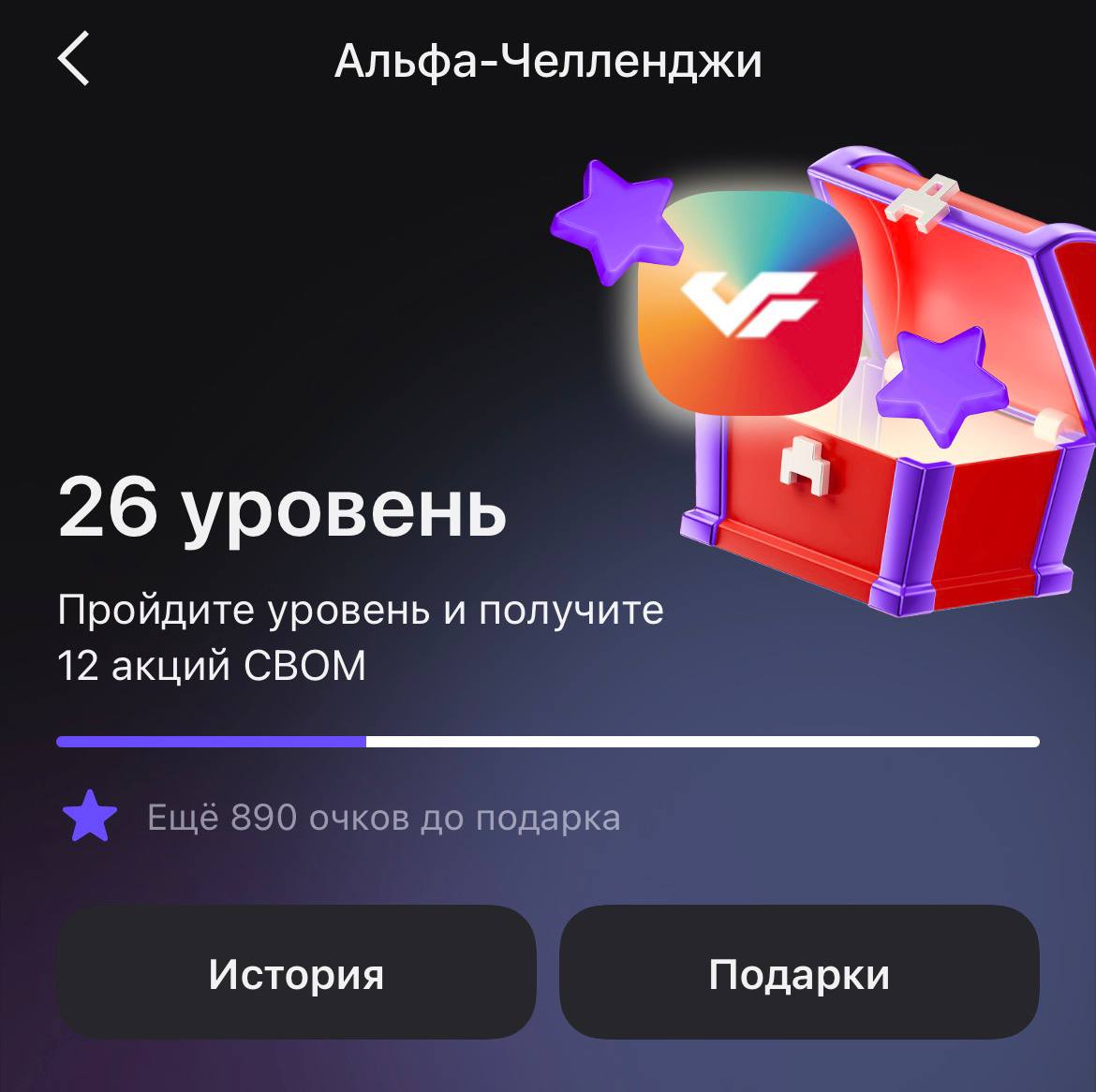

Мой путь в «Альфа-Инвестициях» начался прошлым летом. Тогда я как раз выбирал, где лучше открыть счет, и в итоге остановился на Альфе, перейдя через каталог брокерских счетов на Банки.ру. Сначала просто планировал покупать по несколько акций с каждой зарплаты, но быстро заметил раздел с «Челленджами». Это система заданий, где за обычную активность на счете тебе дают очки опыта и реальные подарки в виде акций. За прошлый год я так, между делом, насобирал подарков примерно на 2000 рублей. Это...

1. Письмо «счастья» после открытия счета

1. Не путаем долги и доли: Облигации — это не акции

В данной статье делюсь личным опытом. Начало тут. Моему брокерскому счету нет и полугода. Думаю, начинающему инвестору будет интересно.

Несколько месяцев назад завела брокерский счет.

Вы все делаете правильно:

Начала с 25 тыс., каждый месяц пополняю счет от 2-5 тыс. руб.

Самое главное с брокерами (об этом уже в соседней теме пришлось говорить) — это использовать их по назначению. Для инвестирования в ценные бумаги. А то некоторые залипают на игры и бонусы, после чего первоначально поставленная цель выпадает из поля зрения. :)

На днях увидела у себя в личном кабинете на Банки.ру (на главной странице) новый для меня финансовый продукт "Первое предложение". Предложение это находится у меня под информацией об открытом недавно вкладе на Банки.ру.

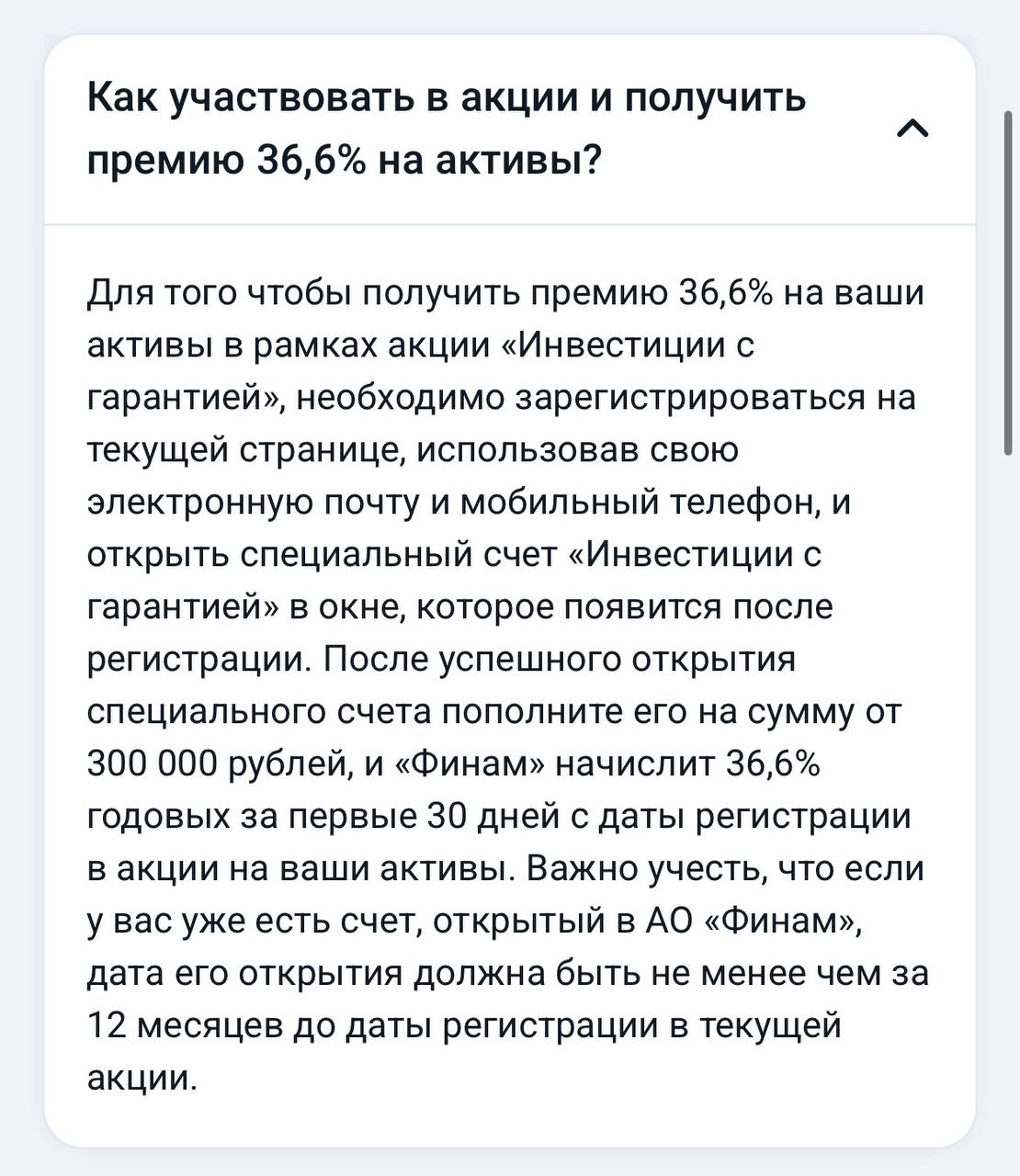

После моих последних постов о накопительных счетах под 16% и инвестициях в фонды, я решил, что пора изучить более агрессивные предложения по доходности. Листая сервис подбора инвестиционных продуктов на Банки.ру, я наткнулся на баннер от «Финама» с какой-то космической цифрой — 36,6% годовых. Не долго думая, я отправил заявку через маркетплейс, чтобы зафиксировать за собой условия, но теперь пришло время детально разобраться в «матчасти».Написать пост

Долгое время я думала, что инвестиции — это для «избранных»: тех, кто разбирается в графиках, читает финансовые отчеты и не боится потерять всё.

С 2024 г. уже нельзя открыть никаких ИИС типа А и ИИС типа Б, есть один большой ИИС-3 для всех, объединяющий в себе оба типа вычетов (но с лимитом необлагаемого дохода от инвестиций в 30 миллионов). А трехлетний срок отменен в пользу пятилетнего. Который будет увеличиваться, поэтому желающим открыть ИИС следует поспешить это сделать до конца 2026 г.

К деньгам на разные сроки у меня один и тот же подход: «надо бы инвестировать», но все смешано в одну кучу. В итоге сел и разделил горизонты: короткий, средний и длинный. Под каждый горизонт подобрал свой инструмент — ИИС, ЛДВ и ПДС. Делюсь схемой, может, кому‑то сэкономит пару вечеров на раздумья.

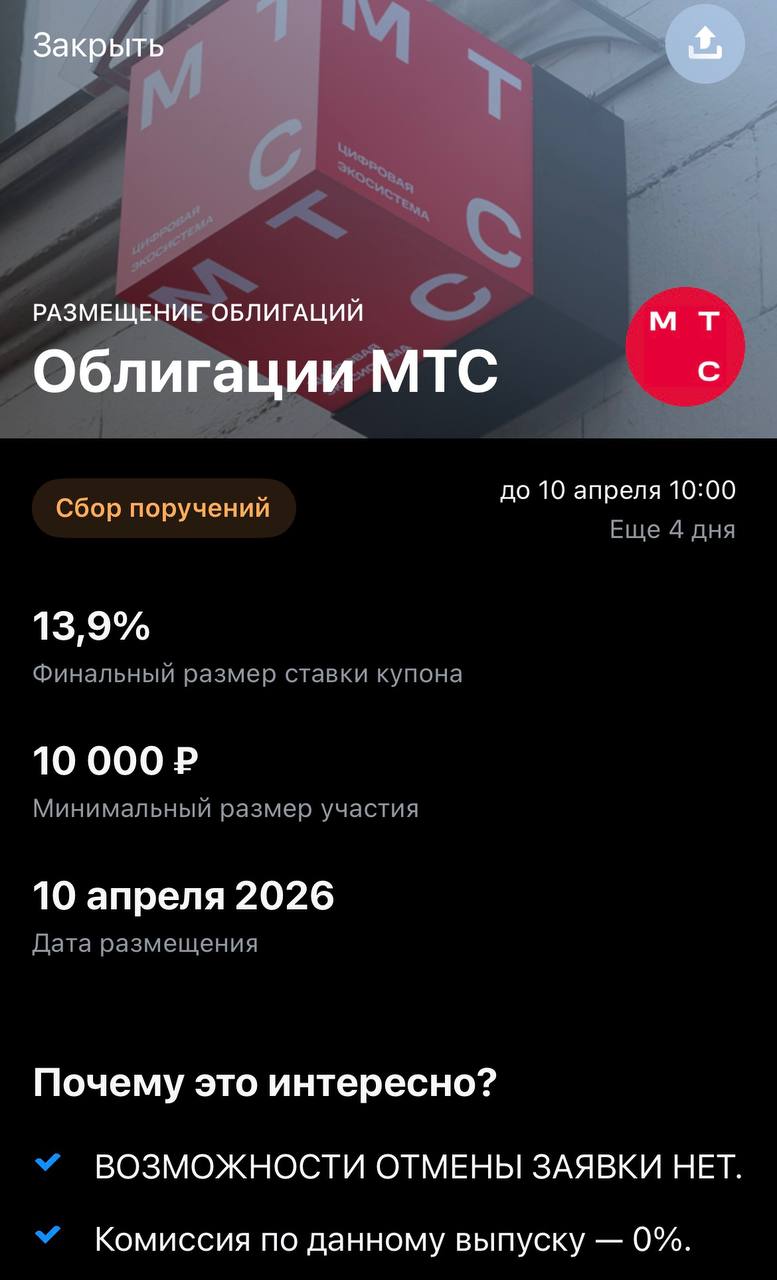

В прошлых постах я много рассказывал о том, как экономить на повседневных тратах в Ростове, но наступил момент, когда накопленные «излишки» пора заставить работать. В свое время именно здесь, в «Диалоге», мне посоветовали обратить внимание на брокерский счет в ВТБ, и вот, наконец, я созрел для первой серьезной закупки.

С развитием искусственного интеллекта появилось огромное множество стартапов, которые стремятся заменить человека. И такие стартапы обречены на провал. Они усиливают социальное напряжение, дефицит рабочих мест, идут против экономики.