Три вида кредитов, которые ведут в долговую яму

Наткнулся на предупреждение финансиста Мери Валишвили из РЭУ Плеханова — и вот честно, многие люди вокруг меня делают ровно то, что она называет смертельной комбинацией. Говорим про валютные кредиты при рублевых доходах, перекредитование и микрозаймы без стабильного заработка. Казалось бы, что тут такого, но давайте разбёремся, почему это именно ловушка.

Дело в том, что эксперт выделяет и скрытые опасности: ставки выше среднерыночной, обязательные страховки, которые прибивают кредит ещё сильнее, и непрозрачные условия досрочного погашения. Вот это вот последнее — реально больной вопрос. Хочешь закрыть кредит досрочно, чтобы сэкономить на процентах? А в банке говорят: нельзя без штрафа или же условия такие, что сэкономишь копейки. Результат: люди остаются в кредите дольше, чем планировали.

Конкретно про валютные кредиты — это вообще как играть в рулетку. Зарплата в рублях, а выплаты в долларах или евро. Курс скачет, и вдруг твой ежемесячный платёж вырос на 30%. Всё, что ты откладывал на то, чтобы накопить на квартиру или просто финансовую подушку, теперь идёт на переплату по кредиту.

Перкредитование — это когда ты уже в одном кредите, берёшь второй, чтобы закрыть первый. На момент 2026 года ставки по кредиткам уже приблизились к 50% годовых, и такая схема просто съедает доход.

Что делать? Перед кредитом — честно ответь себе: стабильный ли доход, есть ли подушка, на сколько месяцев я смогу выплачивать, если доход упадёт? И главное — настоять на прозрачных условиях досрочного погашения.

А у вас были попытки занять валютой или вы уже прошли через перекредитование? Как выходили?

Источник: https://www.banki.ru/news/lenta/?id=11023165

В прошлом году я поделилась своей историей о том, как накопительный счет оказался выгоднее вклада благодаря возможности ежемесячного пополнения. Но прошло время, и ключевая ставка ЦБ изменилась — а вслед за ней и ставки по банковским продуктам.

14.01.2026 года я оформила карту через Банки.ру - это была уже 3-я карта, которую я оформила через маркетплейс Банки.ру. На этот раз мой выбор пал на карту рассрочки Халва Совкомбанка. Оформила ее быстро, а вот получила только 10.02.2026 года. Причина - в нашем населенном пункте нет офиса Совкомбанка, чтобы ее получить пришлось ехать в город, который расположен за 250 км от нас

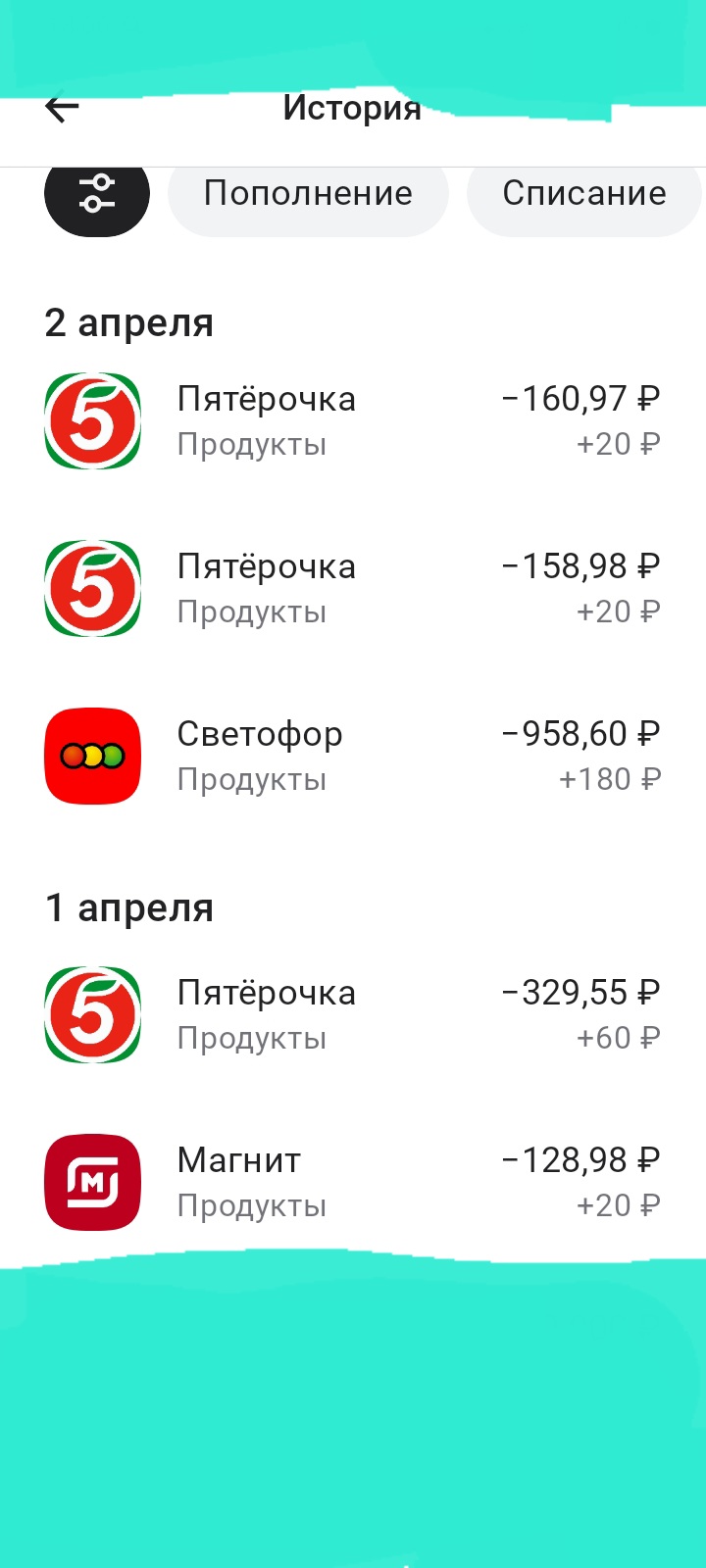

Продолжаю делится с пользователями площадки Диалога своим опытом, по Альфа-Банку, по получению кэшбэка в Альфа-Банке. Итак , с 1апреля начался новый период и я прикрепляю скрин по уже обработаны операциям по своей кредитной карте, по которой начался период 60дней. Суммы покупок не округляю до 100₽ , иначе ещё больше будет. 🔎. По итогу : свои средства держу на НС , совершаю покупки в Грейс на заемные деньги банка, получаю + от банка кэшбэк+ ожидаю выплату на счёт,за...

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

В данном посте , хочу поделится опытом и впечатлениями с пользователями площадки Диалога банки ру. ,по открытию вклада ,, Доходный,, в банке РСХБ , через маркетплейс банки ру. Итак , 8 января 2024г выбрал из перечня предложенных пользователям банковских дебетовых продуктов в ЛК маркетплейса банки ру. https://www.banki.ru/products/deposits/на тот момент вклад ,, Доходный ,, в банке РСХБпо ставке 16% , оформил заявку , получил промокод на открытие и 9 января ,открыл в отделении г...

Я "играю в карты". Не в прямом смысле, конечно, а в переносном. Карты эти банковские. Их у меня уже восемь. Есть такие люди в наше время, которые этих самых карт "боятся как огня", и до сих пор пользуются только наличными деньгами. Есть и среди моих знакомых такие, это возрастная группа 50+ лет. Они называют себя "динозаврами", и не поддаются на мои уговоры сделать походы в магазины интереснее и выгоднее.

Наткнулся на интересный разбор от эксперта РЭУ им. Плеханова — и честно, многое совпало с тем, что я видел вокруг себя.

Новая цель для кэшбэк-марафонца

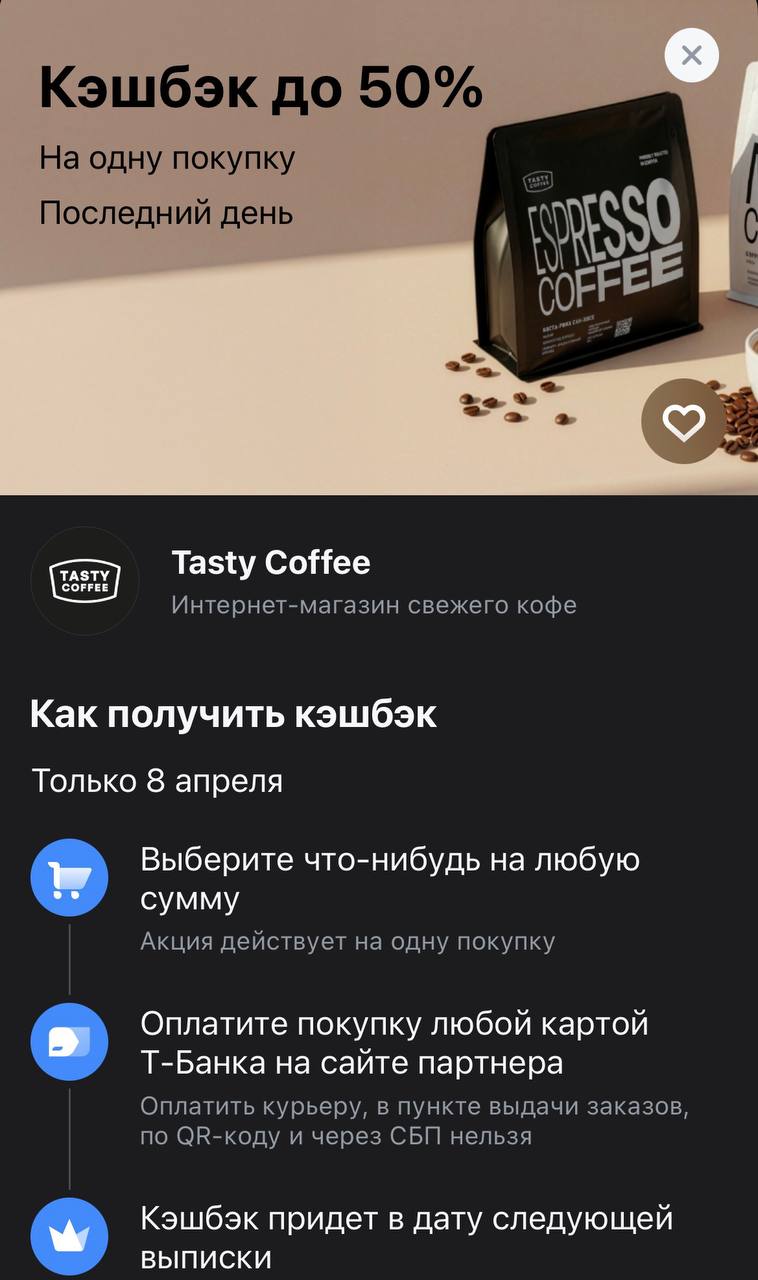

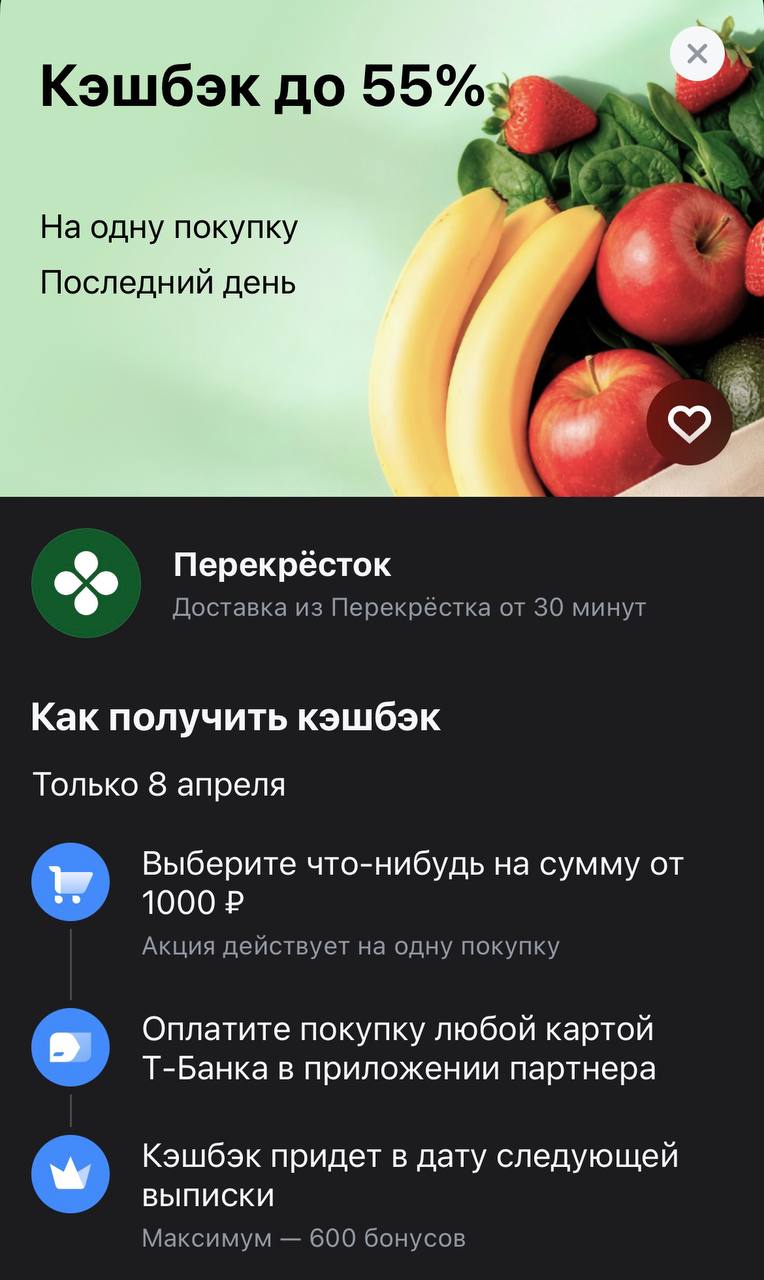

Полтора года назад я стала клиентом Т-Банка - в ноябре 2024 года получила дебетовую карту, а летом 2025 года - кредитную карту. Активно пользуюсь картами и получаю выгоду от взаимодействия с Т-Банком. Например вчера 07.04.2026 года получила уведомление о спецпредложении Т-Банка - 20% кэшбэка за покупку в магазине "Магнит". Я заинтересовалась этой акцией. Чтобы уточнить некоторые моменты, обратилась в чат личного кабинета. В ходе диалога с сотрудником выяснила следующее:

Друзья, привет. В комментариях часто спрашивают: «Какой банк сейчас самый лучший?» Честно? Универсального ответа нет. То, что идеально для одного, — кошмар для другого.Но это не значит, что выбирать нужно наугад. В 2026 году рынок изменился: ставки по вкладам всё ещё высокие, но начали снижаться вслед за ключевой ; кредиты стали дороже; а «удобство приложения» больше не главный критерий. Давайте разберем 3 рабочих правила, как не ошибиться с банком.

Вчера наткнулся на статью про ставки по кредитным картам — они уже приблизились к 50% годовых. Серьёзно?! В 2025 году?! Решил разобраться, потому что это напрямую касается каждого, кто когда-нибудь думал, как накопить на квартиру или просто отложить деньги на чёрный день.

Вот что меня задело: большинство людей берут кредитку «просто так», думая, что она безопасна. Мол, беру только для платежей, проценты платить не буду. Знаю, что так думаю не только я. Но если ты хоть раз не успел погасить...

Давайте сразу к делу. В 2026 году взять кредит проще, чем купить хлеб. Банк одобряет 100–200–300 тысяч за 5 минут в приложении. Красивые кнопки «Возьмите деньги на мечту», «Рефинансируйте с понижением», «Кэшбэк за каждый платеж».

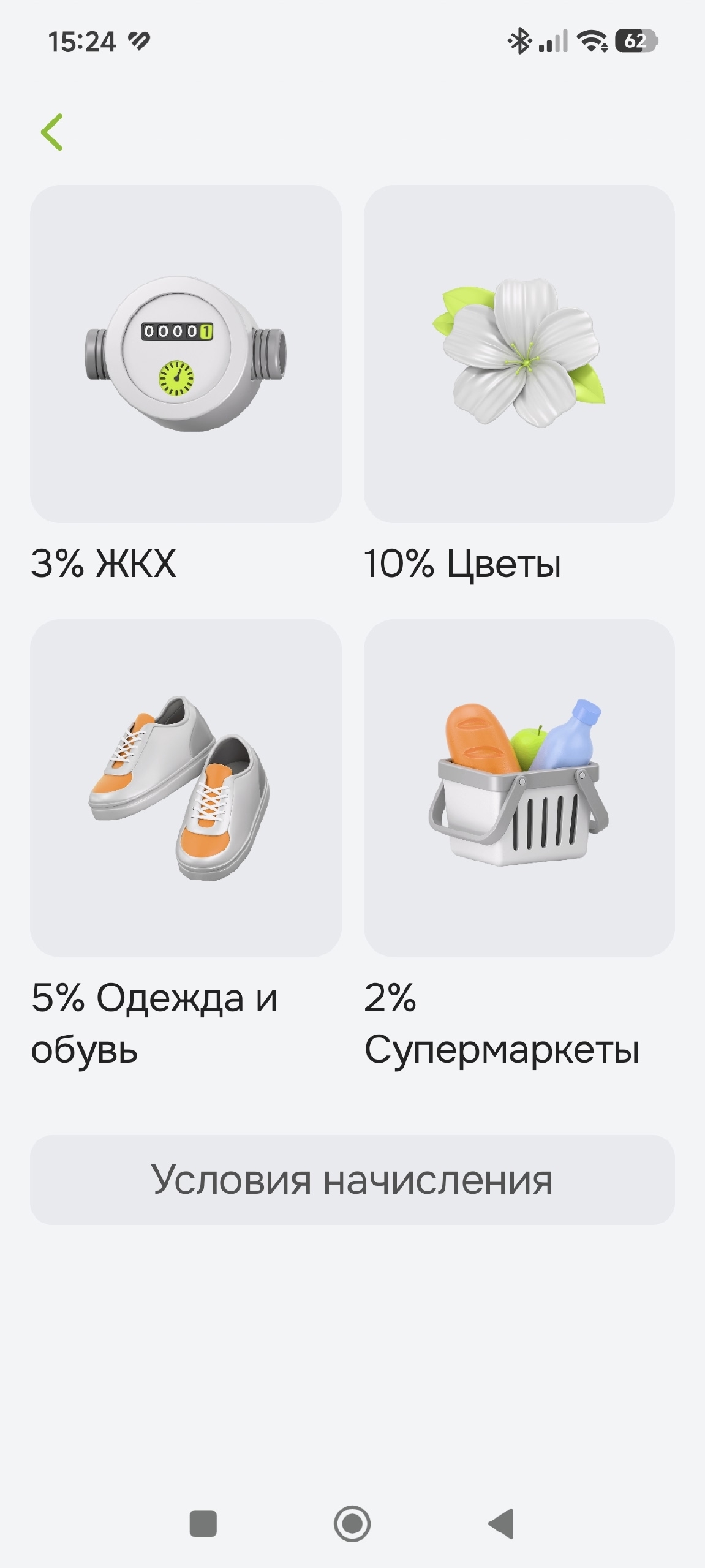

Новая порция кэшбэка на продукты

Хочу поделиться историей, которая заставила меня переосмыслить всю схему накопления. Полтора года назад я решил копить на первый взнос под ипотеку — откладывал по 40–50 тысяч ежемесячно на депозит в крупном банке. Казалось, всё идёально: ставка 10%, инфляция съедает меньше, чем я заработаю на процентах. Но потом случилось то, о чём никто не говорит — банк заблокировал счёт по 115-ФЗ. Полтора месяца ждал разблокировки, нервы на нервах. Вот тогда я понял: одного депозита мало.

Что я понял на...

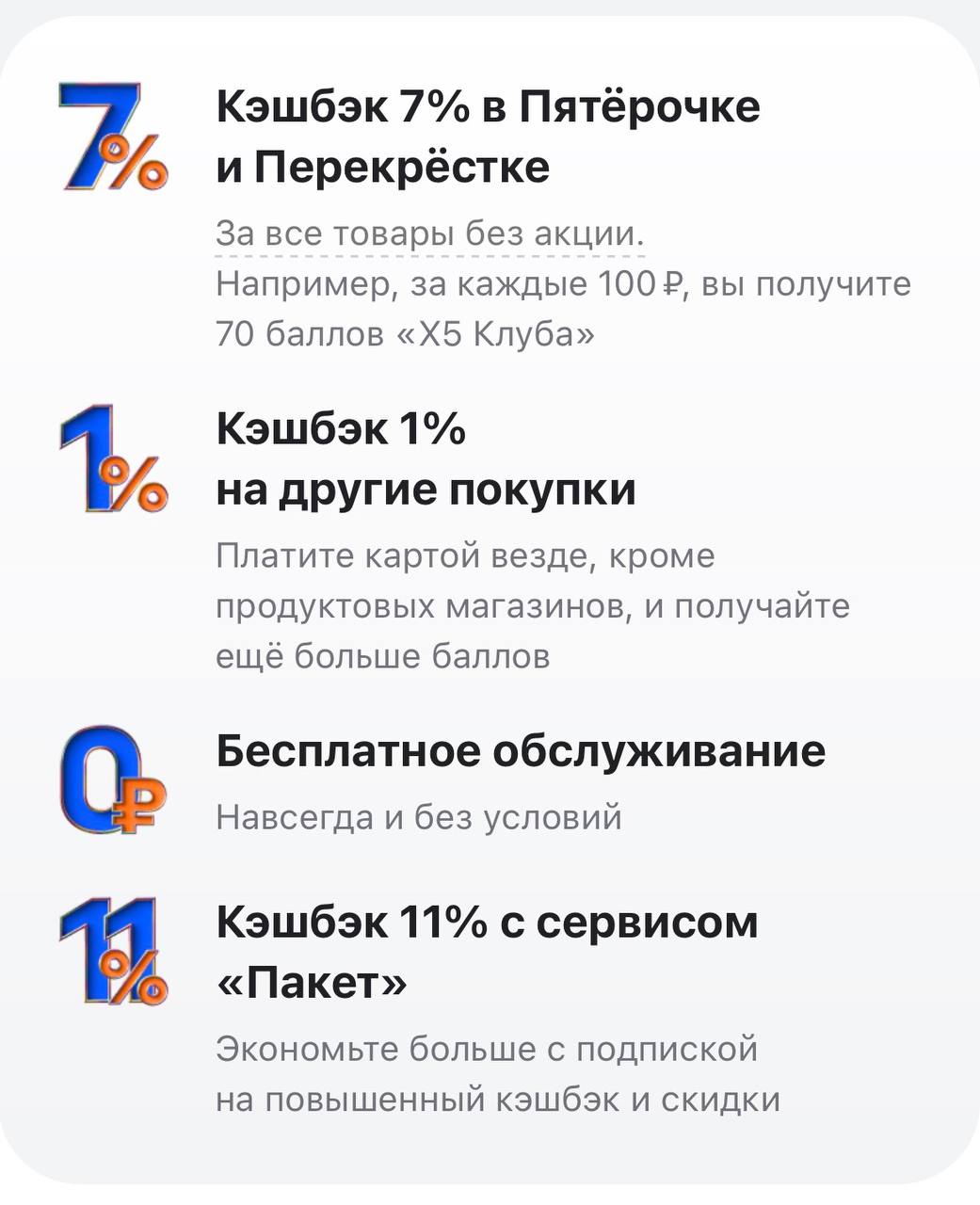

Зачем оформлять карту Х5