Отзыв о работе Т-Банка: ОБМАН клиентов в Сервисе бухгалтерского учета

Хочу поделиться своим крайне негативным опытом использования бухгалтерского обслуживания от Т-Банка. Будучи ИП на УСН (доходы минус расходы), я доверилась сервису банка с января 2026 года, но столкнулась с жуткой некомпетентностью. На протяжении всего первого квартала я регулярно предоставляла все документы. Бухгалтеры постоянно отвечали, что документы приняты и обрабатываются, но при этом за три месяца ни разу не показали, как формируется КУДиР. (есть скрин из рабочего чата) Несмотря на мои регулярные запросы о состоянии учёта расходов, никакой конкретики не предоставлялось. Все ответы сводились к стандартным фразам об обработке документов. (еще есть скрин из рабочего чата) Еще были моменты, когда уже предоставленные документы терялись и запрашивались бухгалтером заново (тоже есть скрин рабочего чата) Когда наконец (после моего настоятельного требования, вечером за день до выплаты налогов) удалось получить книгу учёта доходов и расходов, из которой выяснилось, что целые категории расходов не были учтены. Так же многие графы в столбце Расходы, которые надо было заполнить, оставались вообще пустыми, в других чудовищные ошибки, видные с первого взгляда даже не профессионалу. Еще часть первичных документов не отразилась в учёте вообще и в итоге налог за первый квартал 2026 года был рассчитан без учёта большинства моих расходов. • В итоге всего за день до выплаты выяснилось Ожидаемая сумма налога (на основании опыта многолетней работы и примерного предварительного учета ) — 400 000 руб. А Фактическая сумма, выставленная банком — 970 000 руб. Разница — 570 000 руб. Эта сумма стала для меня шоком и создала серьёзные финансовые трудности. Сумма налога значительно выше ожидаемой из-за некорректного учёта расходов. На дальнейшую переписку в этот день перестали отвечать вообще! Оставили один на один с проблемой. Убедилась, что данный сервис Т-Банка не имеет прозрачного механизма отслеживания учёта расходов, не представляет ежемесячных промежуточных отчётов, забалтывает клиентов и не имеет компетентных бухгалтеров в штате. Особо хочу отметить - в рабочем чате банка мне постоянно сообщалось об обработке документов, но фактическое состояние учёта оставалось скрытым. Когда я просила конкретные данные, получала лишь обещания «скоро всё будет готово». На данном этапе у меня проблемы с значительной переплатой налогов, риск штрафов из-за некорректного учёта, потеря времени на исправление ошибок, финансовые трудности из-за неверного планирования, жуткий стресс от того, что доверилась настолько некомпетентным людям (вроде солидный банк казался). Не рекомендую пользоваться бухгалтерским сервисом Т-Банка в текущем виде. Обещания сервиса не гарантируют корректного и компетентного учёта расходов, а отсутствие прозрачности в формировании КУДиР может привести к серьёзным финансовым потерям. Обещали взять на себя все трудности учета – в результате за такие деньги куча проблем с налогами и вопрос не решен. Оценка: 1 из 5 звёзд

С 2026 года предприниматели на УСН с доходом выше 20 млн ₽ обязаны платить НДС и сдавать новую для себя отчетность — более сложную. Причем порог дохода будет снижаться: в 2027 году — до 15 млн ₽, а с 2028 года — до 10 млн ₽.

Рейтинговое агентство НКР подтвердило кредитный рейтинг СК «Росгосстрах Жизнь» на уровне AA+.ru и изменило прогноз по кредитному рейтингу со стабильного на позитивный.

Россияне все чаще используют страхование жизни как инструмент долгосрочных накоплений на будущее ребенка. По данным СК «Росгосстрах Жизнь», в 2025 году интерес к программе «Забота о будущем», которая позволяет сформировать капитал на успешный старт детей во взрослую жизнь, вырос по сравнению с прошлым годом почти в 3 раза.

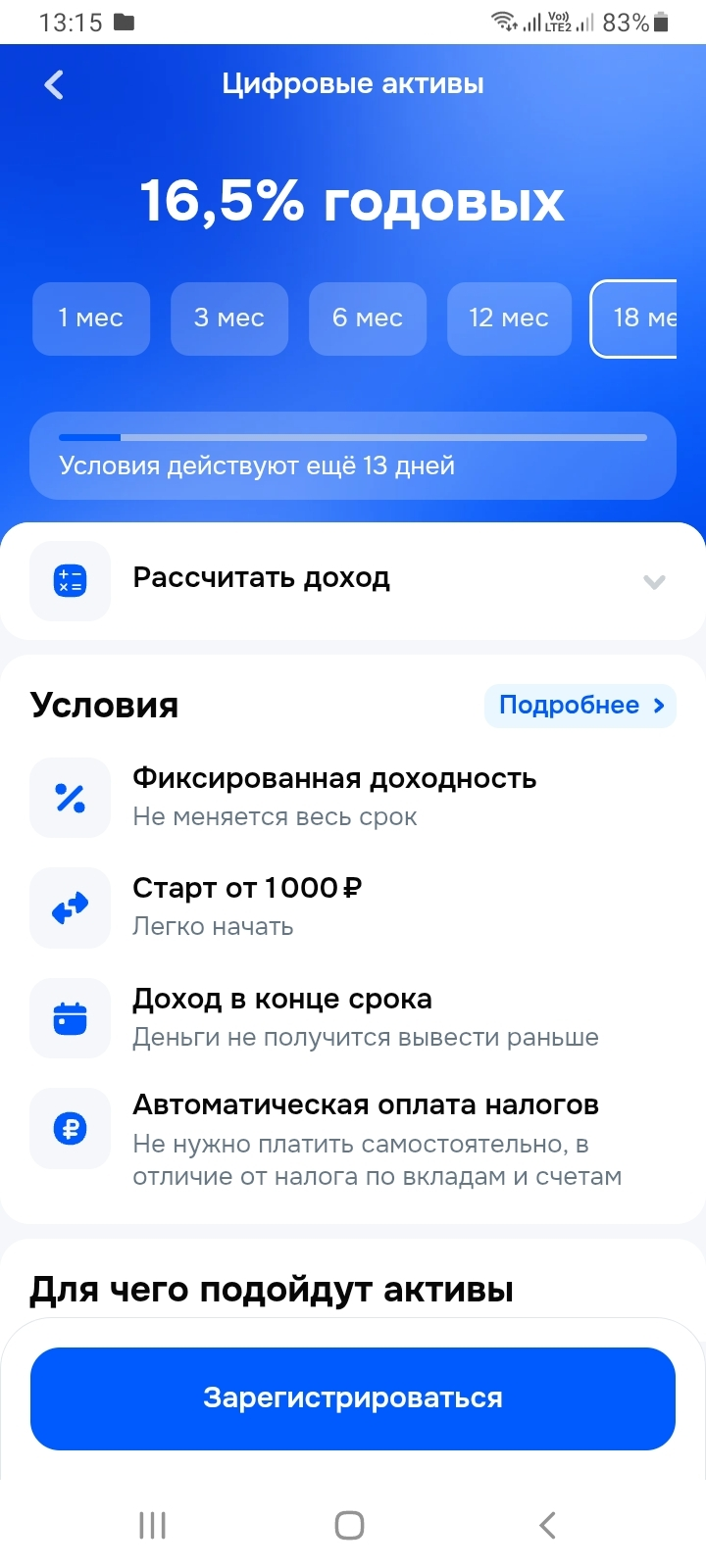

Получила от Озон Банка предложение купить цифровые финансовые активы с доходностью до 16,5% годовых. ЦФА - это цифровой аналог акций, облигаций, вкладов, которые имеют юридическую силу. Они существуют в виде записей в специальных информационных системах (ИС) и имеют лицензию ЦБ.

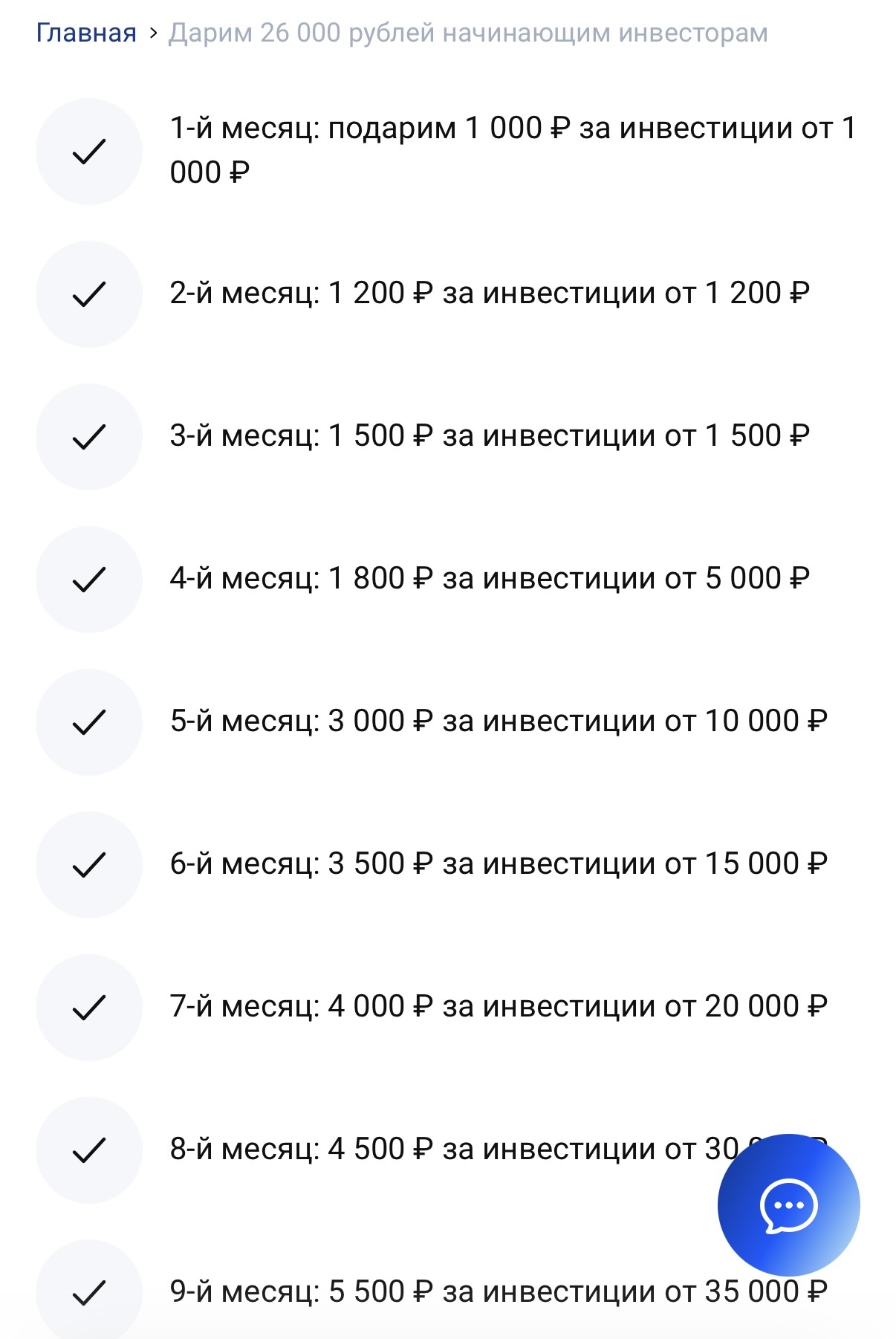

Видели ли новую акцию от Совкомбанка "Получите 26000 руб за первые инвестиции"?

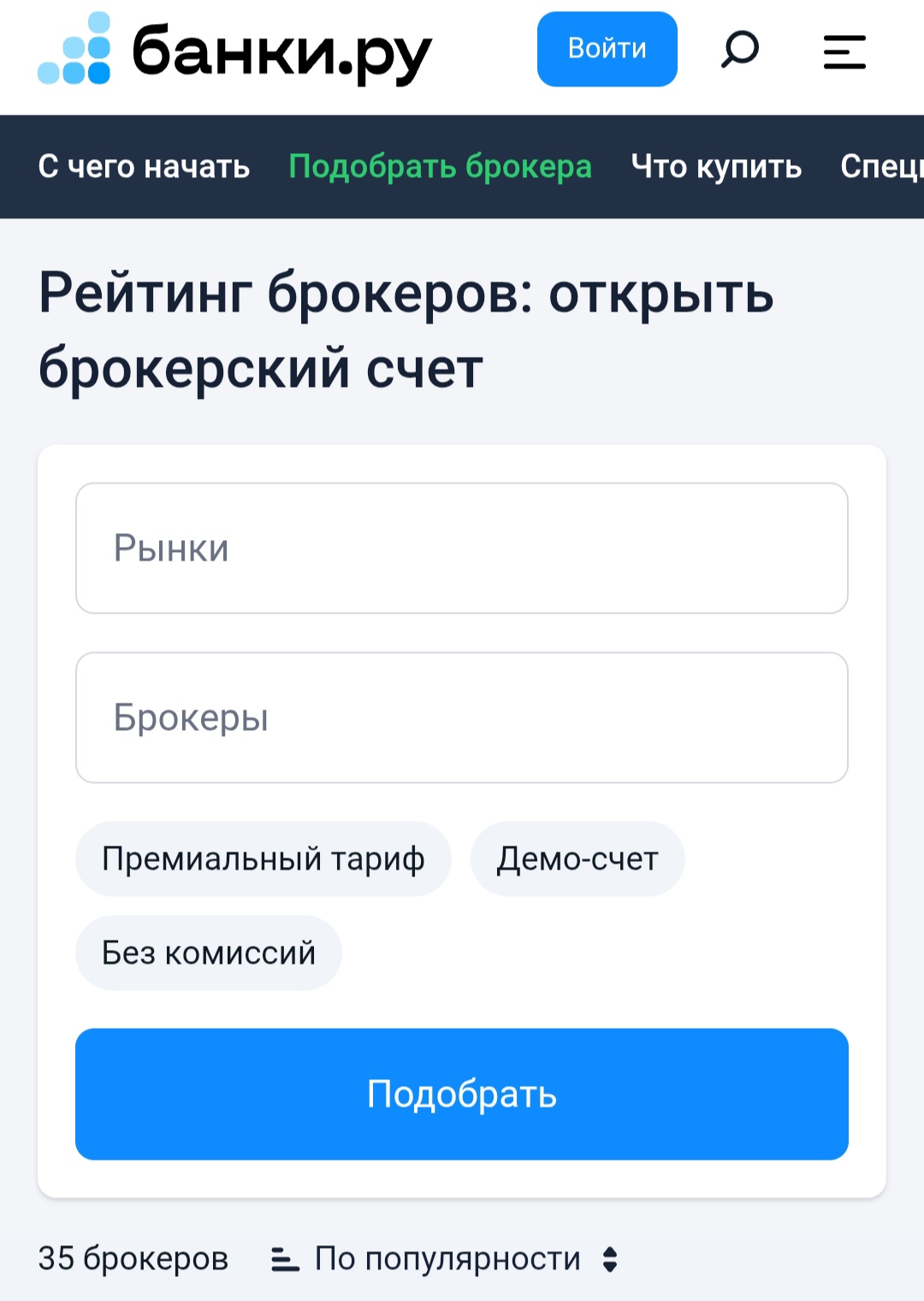

Когда я решил, что пора переходить от разовых экспериментов к регулярным инвестициям, встал вопрос: где открывать брокерский счет? Вариантов много — крупные банки, независимые брокеры, молодые финтех-компании. У каждого свои тарифы, комиссии и условия. Я понимал, что ошибка на старте может стоить тысяч рублей в год, особенно если ошибиться с комиссией за хранение или за сделки. Я зашел на финансовый маркетплейс Банки.ру, чтобы сравнить брокеров по ключевым параметрам — для того, кто покупает...

Кто работает на себя, тот, кажется, хоть раз попадал в эту ловушку: знакомые приходят не как чужие клиенты, а как “ну мы же свои”. У меня маленькая студия предметной съёмки, и в какой-то момент я почти перестала замечать, сколько заказов уходит по заниженной цене просто потому, что неудобно назвать обычную.

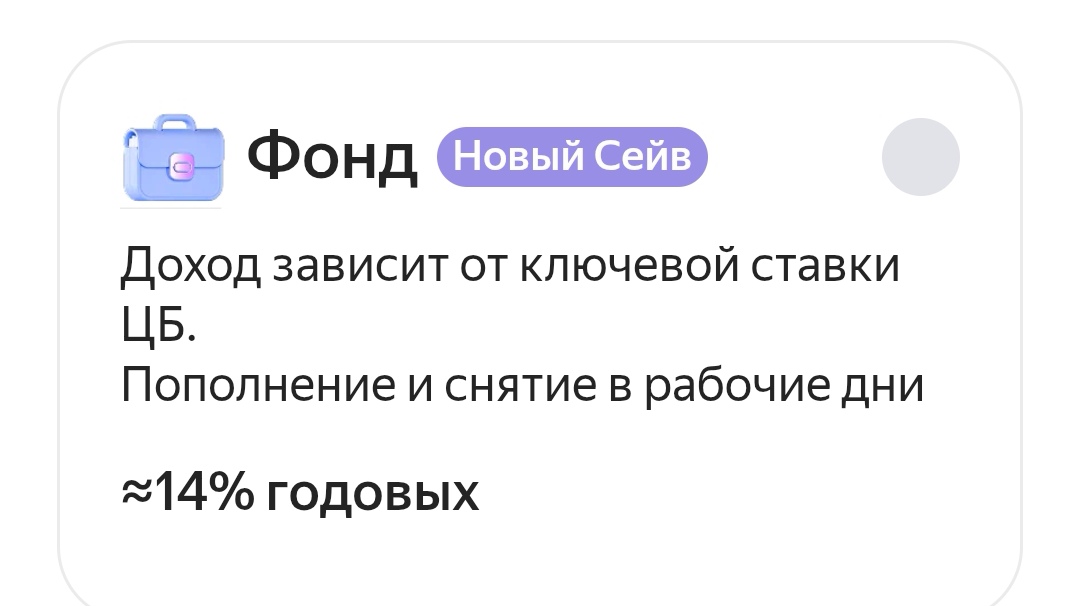

В личном кабинете Яндекс Пэй теперь можно открыть новый Сейв - Фонд.

Автор , поправлю . По надогооблогаемой базе доходов физлиц есть отличная, в части применения % ставки по налогу. По доходам отвкладов 2 ступени : 13% до 2,4 млн р , свыше - 15% на сумму превышения 2,4 млн. ( есть налоговый вычет равный 1млн₽ × макс КС ЦБ в налоговый период) По доходам с инвестиций, уже другая многоступенчатая шкала ( 5 ступеней кроме доходов с ОФЗ где 2ступени) по...

Финансовая лояльность клиентов - ключевой актив компании. Когда потребители возвращаются снова и рекомендуют сервисы другим, это снижает привлечение новых клиентов и укрепляет доходы. Лояльность является взаимовыгодным финансовым обязательством: компания инвестирует в качество и прозрачность, клиенты возвращают это стабильностью покупок и доверием.

Банк России ожидаемо снизил ключевую ставку на 50 б.п., до 14,5%, но сопроводил это решение довольно осторожным сигналом. Экономика продолжает охлаждаться: внутренний спрос приблизился к возможностям предложения, потребительская активность замедляется, напряженность на рынке труда постепенно снижается. Однако для ЦБ этого пока недостаточно, чтобы говорить о быстром смягчении политики: устойчивые показатели инфляции не снижаются и находятся в диапазоне 4–5% в пересчете на год, а инфляционные...

Чистый приток в фонды облигаций достиг 24,8 млрд, в фонды денежного рынка — 15,6 млрд, драгоценных металлов — 95 млн. Отток из смешанных фондов составил 765 млн, а из фондов акций — 756 млн.

В апреле инвесторы проявили повышенный интерес к облигациям федерального займа (ОФЗ) — объём покупок достиг 258 млрд рублей. Рост спроса связан с приближением заседания Банка России, на котором будет обсуждаться уровень ключевой ставки.

В последние месяцы заметил за собой странную вещь: открываю терминал, смотрю на акции — и закрываю. Без сделок. Хотя раньше это было почти ежедневное занятие. Не сказать, что рынок плохой или всё падает, но ощущение изменилось. И, как оказалось, не у меня одного.

Добрый вечер многоуважаемые коллеги!!! Всем удачи, здоровья и благополучия 🌻

Страх инвестировать нормален. Вы боитесь потерять деньги, ошибиться, выглядеть глупо. Этот страх защищает вас от необдуманных решений. Но он же мешает вам приумножить капитал. Проблема не в страхе, а в том, что вы позволяете ему управлять вами. Миллионы людей не инвестируют вообще ничего, держат деньги в наличных или на вкладе под инфляцию, и теряют покупательную способность. Они тоже боятся. Но их страх приводит к гарантированным потерям, а не к возможным. Инфляция съедает их деньги каждый...